Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Оборотные активы в балансе отражаются в разных строках раздела II «Оборотные активы». В тех случаях, когда нет оснований показывать оборотные активы в первой 5-ке строк раздела, их включают в отдельную строку «Прочие оборотные активы». В статье рассмотрим такие активы.

Содержание

Прочие оборотные активы в балансе

Прочие оборотные активы — это строка 1260 раздела II баланса «Оборотные активы» (форма баланса утверждена Приказом Минфина от 02.07.2010 N 66н).

Получите понятные самоучители 2026 по 1С бесплатно:

Оборотные активы — это запасы, денежные средства, финансовые вложения и дебиторская задолженность, а также входной НДС, не взятый к вычету на дату составления отчетности, и другие оборотные (текущие) активы, срок «жизни» которых менее года.

При решении вопроса о включении тех или иных данных в строку 1260 используйте положения:

- п. 45 – 46 ФСБУ 5/2019 — в отношении запасов;

- п. 26, 28 — 29 ПБУ 2/2008 — по расчетам, связанным с договорами строительного подряда;

- п. 12 ПБУ 16/02 — для прекращаемой деятельности и долгосрочных активов к продаже (ДАП);

- Приказа Минфина от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета…» — в случаях, не противоречащих положениям стандартов по учету отдельных видов активов.

Правила заполнения строки 1260:

- здесь отражают активы, которые являются оборотными, но по правилам заполнения баланса не могут быть включены в строки 1210 – 1250;

- информация об оборотных активах, существенная для пользователей отчетности, в строку 1260 не попадает, а показывается обособленно — в строках, дополнительно введенных к соответствующим строкам раздела II (п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», Письмо Минфина от 24.01.2011 N 07-02-18/01).

Прочие оборотные активы в балансе — состав

В строке 1260 показывают сумму дебетовых остатков по счетам учета на конец года (отчетного периода) в отношении следующих активов:

|

Счета бухучета |

Что отражается |

|

19.06 «Акцизы по оплаченным материальным ценностям» 68.03 «Акцизы» |

Акцизы, подлежащие вычету после отчетной даты, если учетной политикой для учета акцизов определены счета учета 19.06 или 68.03 |

|

68.22 «НДС по экспорту к возмещению» |

НДС и акцизы по неподтвержденному экспорту, подлежащие впоследствии к вычету, отраженные по дебету счета 68.22 |

|

45 «Товары отгруженные» 76.ОТ «НДС, начисленный по отгрузке» |

НДС по отгруженным товарам, право собственности на которые еще не перешло, отраженные в аналитическом учете по счетам 45 или 76. В 1С автоматизирован учет с использованием счета 76.ОТ, по учетной политике возможен аналитический учет на счете 45 |

|

10.06 «Прочие материалы» 41.01 «Товары на складах» |

Остатки по долгосрочным активам, предназначенным для продажи (ДАП) — Информационное сообщение Минфина от 09.07.2019 N ИС-учет-19 |

|

46 «Выполненные этапы по незавершенным работам» |

Суммы по законченным и оплаченным этапам работ самостоятельного значения. Начисленная выручка по договорам строительного подряда, не предъявленная к оплате |

|

50.03 «Денежные документы» 50.23 «Денежные документы (в валюте) |

Стоимостная оценка денежных документов в рублях или валюте на конец отчетного периода |

|

73.02 «Расчеты по возмещению материального ущерба» |

Расчеты по возмещению ущерба материально ответственными лицами, виновными в недостачах |

|

94 «Недостачи и потери от порчи ценностей» |

Остатки по счету 94 в случаях, когда не выявлено виновное лицо, не завершено расследование по краже и т. п., то есть когда невозможно определить, на какой счет лучше списать остатки |

|

97.21 «Прочие расходы будущих периодов» |

Неисключительные права на программное обеспечение сроком до года, если при поступлении такие права квалифицированы как прочие активы |

Обратите внимание:

- до перехода на ФСБУ 25/2018 действовала рекомендация разработчиков 1С (технологическое решение) о том, чтобы остаток по субсчету 76.07.9 «НДС по арендным обязательствам» показывать также по строке 1260. После перехода на ФСБУ 25/2018 правила изменились: такой НДС включают в состав долгосрочной задолженности строки баланса 1450 «Прочие обязательства»;

- в строке 1260 могут находиться дебетовые остатки по счету 60.02 «Расчеты по авансам выданным» в случаях предоплат за покупку прочих активов, если в настройках учетной политики программы Бухгалтерия 1С 8.3 выбрано «Отражать авансы по видам активам», а в карточке договора отмечено отражение в финансовой отчетности «Прочие активы»;

- некоторые специалисты предлагают по строке 1260 показывать финансовые вложения с коротким сроком действия, купленные для перепродажи, если их сумма несущественна.

Компании, имеющие право на упрощенный учет и отчетность, включают прочие оборотные активы в строку 1230 «Финансовые и другие оборотные активы».

В управленческой (внутренней) отчетности организации, имеющей обособленные подразделения (ОП) на отдельном балансе, в отдельные балансы головной организации и ОП в строку 1260 попадают дебетовые остатки по счету 79 «Внутрихозяйственные расчеты». При составлении сводного баланса, включающего данные как головной организации, так и ОП, остатки по дебету и кредиту счета 79 складываются, сальдо нулевое, данных для отражения по строке 1260 нет.

Примеры данных учета, которые попадут в строку 1260

Рассмотрим несколько примеров.

Пример 1

Отгрузка продукции без перехода права собственности на сумму 2 400 тыс. рублей (в т. ч. НДС (20%) — 400 тыс. рублей) произошла в декабре 2023 года. Себестоимость произведенной продукции по данным учета — 1 800 тыс. рублей. НДС с отгрузки исчислен, уплачен (оплату налогов не рассматриваем). Авансы на приобретение запасов по учетной политике включаются в строку «Запасы», при их существенности — в отдельно выделенной строке.

Дт 45.02 Кт 43 – 800 000 — отражена себестоимость отгруженной продукции.

Дт 76.ОТ Кт 68.02 — 400 000 — выделен исчисленный НДС по отгрузке.

Переход права собственности будет в 2024 году, тогда и сформируем проводку Дт 62.01 Кт 90.01 на общую сумму 2 400 000.

А пока на конец года сделка не завершена, показываем в балансе:

- строка 1210 «Запасы» — 800 000;

- строка 1260 «Прочие оборотные активы» — 400 000.

Обе суммы можно отразить в строке 1260, если такой вариант предусмотрен учетной политикой.

Пример 2

Приобретено неисключительное право на ПО стоимостью 200 000 рублей (без НДС), срок использования неисключительного права по договору — год.

Дт 97.21 Кт 60.01 — 200 000 — стоимость неисключительного права включена в составе расходов будущих периодов.

В балансе в строке 1260 отразим 200 000.

Пример 3

Обнаружена недостача при инвентаризации товаров на складе на сумму 400 000 рублей. По половине суммы (200 000 рублей) виновный установлен — это сотрудник организации. По второй половине решение на конец года не принято.

Дт 94.01 Кт 10.01 — 400 000 — проведена общая сумма недостачи.

Дт 73.02 Кт 94.01 — 200 000 — половина суммы отнесена на расчеты с работником организации.

В балансе по строке 1260 отражаем 200 000.

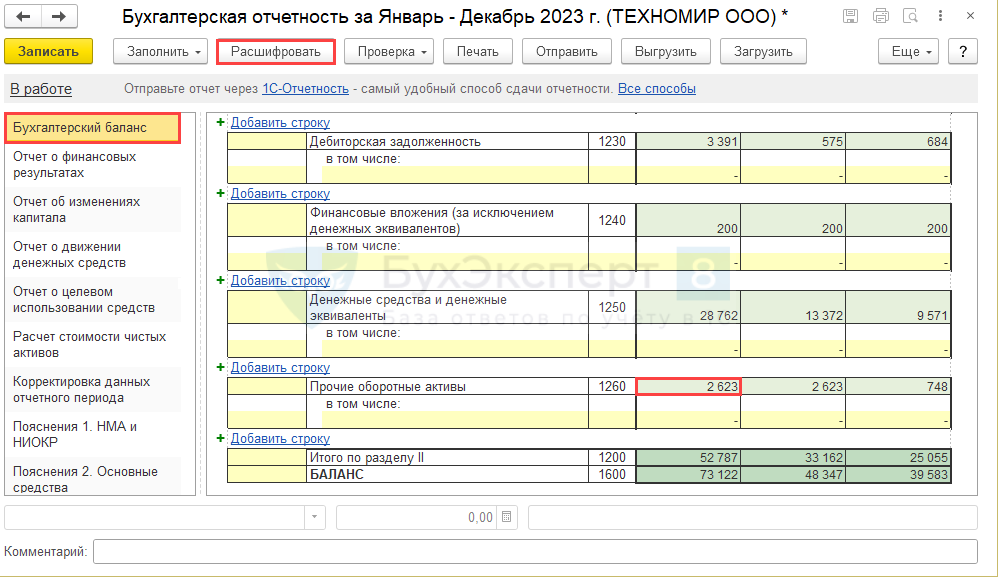

Автоматическое заполнение строки 1260 баланса в программе Бухгалтерия 1С 8.3

Сформируйте бухгалтерский баланс, выделите данные в строке 1260 (с незаполненной ячейкой тоже получится), нажмите «Расшифровать».

Вы увидите, остатки по каким счетам учета попадут в строку 1260 при автоматическом заполнении баланса.

Если в вашей учетной политике прописан другой порядок, после формирования баланса делайте ручные корректировки.

Пример

В учетной политике прописано, что авансы на покупку запасов отражаются в строке 1210 «Запасы». Проверка показывает, что в настройках договора отмечено «Запасы», тем не менее сумма попадает в строку 1260 (позиция разработчиков 1С). Если вы хотите видеть такие суммы в строке 1210, откорректируйте данные вручную.

Если положения учетной политики и счета в расшифровке совпадают, но у вас складывается впечатление, что программа ведет себя некорректно, — проверьте настройки.

В большинстве случае (исключение рассмотрели выше) при настройке достаточно выбрать «Прочие активы», чтобы данные попали в строку 1260.

Кратко о прочих оборотных активах в балансе

- Несущественные оборотные активы, не отраженные в строках 1210 – 1250 Раздела II актива баланса, включайте в строку 1260 «Прочие оборотные активы» того же раздела.

- Если формируете баланс по упрощенной форме, такие активы включите в строку 1230 «Финансовые и другие оборотные активы».

- При автоматическом заполнении баланса проверьте, все ли данные по прочим оборотным активам вошли в нужную строку. При необходимости сделайте ручную корректировку.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете