Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Оборачиваемость дебиторской задолженности — один из показателей, позволяющих оценить финансовое положение компании и эффективность ее деятельности.

Из статьи вы узнаете:

- что такое оборачиваемость дебиторской задолженности;

- по какой формуле она считается;

- какие показатели берут для расчета;

- как использовать рассчитанные результаты.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности (Обдз) — показатель, которым предприятие определяет скорость погашения долгов дебиторам: насколько быстро ему от клиентов возвращаются «живые» деньги за проданную продукцию, работы и услуги.

Для расчета применяют два показателя:

- Коэффициент оборачиваемости дебиторской задолженности — показывает, сколько раз за конкретный период предприятие получило деньги от клиентов в размере среднего остатка неоплаченных долгов (сколько раз долги превратились в «живые» деньги за анализируемый период).

- Оборачиваемость дебиторской задолженности в днях — показывает, за какой промежуток времени в среднем долги дебиторов становятся «живыми» деньгами.

Оборачиваемость дебиторской задолженности важна:

- при подборе стратегии, проводимой для повышения доходов компании, увеличения рентабельности бизнеса, принятия иных управленческих решений. Полученные результаты использует руководство фирмы;

- при разработке и внедрении маркетинговых направлений с целью более эффективных продаж продукции, работ или услуг. Полученные результаты используют маркетологи и специалисты отдела продаж.

С финансовой точки зрения расчет показателя важен по двум причинам:

- Обдз влияет на ликвидность компании, так как задолженность дебиторов может составлять значительную долю финансовых средств организации.

- Обдз в понятной форме показывает эффективность работы предприятия — чем более востребованными являются продукция или услуга, тем выше уровень их реализации и динамичнее оборот.

Оборачиваемостью ДЗ измеряется эффективность работы с клиентами в части взыскания долгов дебиторов. Также показателем в некоторой степени отражается политика предприятия в отношении реализации своей продукции, работ и услуг в кредит.

Формула расчета оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности (1):

Для нее нужно посчитать средний остаток дебиторской задолженности по формуле (2):

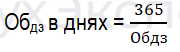

Формула оборачиваемости дебиторской задолженности в днях (3):

По формуле 3 определяется, сколько дней долги дебиторов были неоплаченными. Для этого изначально нужно рассчитать коэффициент оборачиваемости дебиторской задолженности по формуле 1.

Расчет оборота дебиторской задолженности по отчетности

Для расчета используется информация из строк бухгалтерской отчетности:

- 2110 — размер выручки за отчетный период из отчета о финансовых результатах;

- 1230н — размер дебиторской задолженности на начало периода из баланса;

- 1230к — размер дебиторской задолженности на конец периода из баланса.

Показатель оборачиваемости считают по бухгалтерской отчетности так:

Информацию из строки 1230 баланса требуется сначала рассортировать, поскольку в нее включаются также авансы, выданные поставщикам, переплата в бюджет и т. д. Надо выбрать только те суммы, которые относятся к задолженности контрагентов.

Одна из основных задач любого предприятия — повышение коэффициента оборачиваемости дебиторской задолженности. Сделать это можно через увеличение выручки от продаж продукции, работ, услуг или через сокращение периода оборачиваемости долгов дебиторов.

Нормальное значение оборачиваемости дебиторской задолженности

Для показателей оборачиваемости в целом, в том числе и для оборачиваемости дебиторской задолженности, нет нормативно закрепленных нормальных значений. На эти показатели в значительной степени влияют особенности отрасли, а также бизнес-процессы, выстроенные в компании. В частности, на какой срок она предоставляет отсрочку клиентам по оплате заказа.

К примеру, в научной статье Латышева З. И. «О направлениях повышения оборачиваемости дебиторской задолженности на предприятиях хлебобулочной промышленности» проведен анализ показателей нескольких предприятий данной отрасли. Было выявлено, что в 2021 году ухудшение экономической обстановки привело к росту периода оборота дебиторской задолженности на фоне снижения скорости ее оборота. Оборачиваемость дебиторской задолженности в днях в 2021 году у этих компаний колебалась в диапазоне от 26 до 197 дней.

Чем выше показатели оборачиваемости ДЗ, тем лучше для предприятия, поскольку это означает более быстрое погашение дебиторки клиентами.

Но даже если бизнес эффективен, это не всегда сочетается с высокой оборачиваемостью дебиторской задолженности. В частности, если предприятие осуществляет продажи в кредит, то остаток дебиторской задолженности у него высокий, а коэффициент ее оборачиваемости — низкий.

Коэффициент оборачиваемости дебиторки нужно анализировать в динамике, то есть смотреть на изменения за несколько лет или кварталов. Также его желательно сравнивать с показателями, которые есть у конкурентов.

Изменение оборачиваемости дебиторской задолженности

Изменение коэффициента оборачиваемости дебиторской задолженности сигнализирует о таких моментах:

- Повышение:

- улучшение платежной дисциплины дебиторов;

- уменьшение количества сделок с предоставлением отсрочки платежа;

- своевременное погашение дебиторами своих долгов;

- жесткая кредитная политика предприятия, из-за которой возможно сокращение спроса на продукцию, работы, услуги и уменьшение числа покупателей.

- Понижение:

- низкая эффективность работы с дебиторами;

- непродуманная стратегия продаж продукции, работ, услуг;

- увеличение доли неплатежеспособных или недисциплинированных покупателей;

- мягкая кредитная политика предприятия, к примеру, для захвата большей доли рынка сбыта;

- повышение риска банкротства.

В отношении оборота дебиторской задолженности в днях ситуация обратная: чем выше этот показатель, тем хуже предприятие работает с долгами дебиторов. Клиенты задерживают платежи, долги накапливаются, и финансовое положение компании ухудшается.

А вот когда коэффициент оборачиваемости задолженности дебиторов растет, а период оборачиваемости уменьшается, предприятие выбрало эффективную стратегию роста, развития и экономической стабильности.

Смотрите коэффициент оборачиваемости дебиторской задолженности не только в общем по предприятию, но и отдельно по каждому направлению реализации. Средняя Обдз по организации не покажет сразу, в каком именно направлении имеется проблема. Нужно анализировать, как задолженность дебиторов оборачивается в капитале предприятия и как на это влияет каждое из направлений продаж.

Кратко об оборачиваемости дебиторской задолженности

- Оборачиваемость дебиторской задолженности показывает, как быстро долги дебиторов возвращаются «живыми» деньгами.

- Значение показателей зависит от выручки за конкретный период времени и размера дебиторской задолженности на начало и конец этого же периода.

- Показатель оборачиваемости целесообразно рассчитывать не только в целом по предприятию, но также и по отдельным направлениям реализации продукции, работ и услуг.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете