Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Коэффициент соотношения кредиторской и дебиторской задолженности — один из показателей, рассчитываемых при анализе финансового состояния организации.

Из статьи вы узнаете:

- как считается коэффициент соотношения кредиторской и дебиторской задолженности

- какие выводы делают по результатам расчета коэффициента

- как контролировать соотношение

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Расчет коэффициента соотношения кредиторской и дебиторской задолженности

В деятельности компаний возникают два основных вида задолженностей:

- дебиторская — сумма денежных средств, которые положены предприятию от контрагентов за товары, работы, услуги в ближайшем будущем

- кредиторская — сумма заимствованных денежных средств, которые предприятие должно вернуть кредиторам в ближайшем будущем

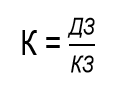

Коэффициент соотношения ДЗ и КЗ считается по формуле:

где:

К — коэффициент соотношения задолженностей

ДЗ — дебиторская задолженность на конкретную дату расчета

КЗ — кредиторская задолженность на конкретную дату расчета

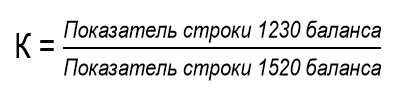

Чтобы рассчитать коэффициент по бухгалтерскому балансу, используют формулу:

С помощью коэффициента оценивают, насколько оптимально поддерживается баланс между разными видами задолженности и нет ли угрозы финансовому положению из-за невозможности погашения обязательств ввиду отсутствия средств.

Пример расчета коэффициента соотношения дебиторской и кредиторской задолженности

Рассмотрим пример расчета коэффициента в компании ООО «Импульс» за 2022-2024. Исходные сведения и расчет представим в виде таблицы.

|

Показатель |

2022 |

2023 |

2024 |

Изменение показателя |

|

|

2023 к 2022 |

2024 к 2023 |

||||

|

Дебиторская задолженность (тыс. руб.) |

23 562 | 34 150 | 19 217 | + 10 588 |

— 14 933 |

| Кредиторская задолженность (тыс. руб.) |

25 216 |

20 030 |

29 478 |

— 5 186 |

+ 9 448 |

| Коэффициент соотношения |

0,93 |

1,70 |

0,65 |

+ 0,77 |

— 1,05 |

Данные в таблице показывают, что в 2022 году соотношение между дебиторской и кредиторской задолженностью меньше единицы — 0,93. А в 2023 и 2024 годах значение показателя колебалось и составляло 1,70 и 0,65 соответственно.

Что показывает коэффициент соотношения кредиторской и дебиторской задолженности

Соотношение дебиторской и кредиторской задолженности показывает, сколько рублей ДЗ компании приходится на 1 рубль имеющейся у нее КЗ.

Организация для ведения деятельности может использовать как собственные финансовые ресурсы, так и заемные. Коэффициент соотношения показывает, насколько эффективно предприятие использует эти ресурсы. На основании показателя оно может разработать и провести мероприятия по улучшению финансовой деятельности.

Возникает вопрос: какое значение показателя считается оптимальным, а какое указывает на необходимость внесения изменений в деятельность компании? Законодательно установленного нормативного значения этого коэффициента не существует. Принято считать оптимальным для большинства компаний значение от 0,9 до 1.

По значению коэффициента делают выводы:

- Если К = 1 — объемы ДЗ соответствуют объемам КЗ. Ситуация оптимальна при условии, что все дебиторы закроют свою задолженность в сроки, обозначенные в договорах. На практике это встречается нечасто, а потому получение в расчетах коэффициента 1 является поводом задуматься о дополнительной работе с дебиторами по своевременному возврату долгов

- Если К < 1 — это сигнал о необходимости привлечения заемных средств и (или) неэффективном их использование в текущей деятельности. У организации недостаточно денег, чтобы покрыть свои обязательства перед кредиторами в сроки, определенные договорами

- Если К > 1 — у компании есть проблемы с платежеспособностью контрагентов (клиентов), которые не оплачивают в срок товары, работы или услуги

Некоторые эксперты полагают, что оптимальное значение коэффициента — около 2, т. е. дебиторская задолженность должна почти вдвое превышать кредиторскую задолженность. В таком случае компания сможет полностью закрыть свои обязательства перед кредиторами за счет ДЗ и у нее останутся еще средства для ведения деятельности.

В рассмотренном выше примере у компании ООО «Импульс» в 2022 году коэффициент соотношения равен 0,93. Он находится в пределах оптимального и сохранит свое значение, если дебиторы компании закроют все долги в договорные сроки. Чтобы не допустить дальнейшего снижения коэффициента, компании нужно предпринять меры по работе с дебиторской задолженностью.

В 2023 году значение показателя увеличилось до 1,7 за счет роста дебиторки. Клиенты не смогли оплатить свои долги из-за событий прошлого года в виду нарушения логистических цепочек. Сама же компания за счет внутренних резервов смогла рассчитаться с кредиторами по своим обязательствам.

В 2024 году дебиторы погасили долги, но ООО «Импульс» само столкнулось с серьезными проблемами. Компании пришлось брать кредит на оплату долгов перед поставщиками, из-за чего у нее выросла кредиторская задолженность, а коэффициент соотношения достиг опасно низкого значения — 0,65.

Контроль коэффициента соотношения кредиторской и дебиторской задолженности

При управлении бизнесом важно поддерживать баланс между размерами ДЗ и КЗ. Нужно помнить о том, что коэффициент соотношения кредиторской и дебиторской задолженности подвержен постоянным изменениям. Его значение необходимо регулярно контролировать, чтобы своевременно отслеживать неэффективное использование финансовых ресурсов и оперативно принимать управленческие решения:

- Если К значительно превышает 1 — наблюдается отток денежных средств из оборота компании и растет ее зависимость от платежеспособности контрагентов. Для восполнения ресурсов компании придется привлекать кредиты и займы, которые могут быть дорогостоящими, а дополнительные расходы влекут за собой ухудшение финансового состояния компании

- Если К значительно меньше 1 — объем кредиторской задолженности существенно превышает объем дебиторской. В такой ситуации наблюдается риск невозможности погасить свои обязательства из-за отсутствия денежных средств и снижения платежеспособности компании. Могут последовать штрафные санкции и ухудшение деловой репутации, ослабление финансового состояния компании

Для изменения коэффициента в нужную сторону необходимо работать одновременно с дебиторской и кредиторской задолженностью. В частности, требуется отслеживать сроки и объемы ее погашения, контролировать соблюдение контрагентами условий сделок, договариваться с кредиторами о рассрочках, искать заемные средства под минимальный процент и др.

Кратко о коэффициенте соотношений кредиторской и дебиторской задолженности

- Коэффициент соотношения дебиторской и кредиторской задолженности рассчитывается как частное от деления дебиторской задолженности на кредиторскую. По бухгалтерскому балансу расчет производится делением показателя строки 1230 на показатель строки 1520

- Коэффициент соотношения показывает, сколько рублей дебиторской задолженности приходится на 1 рубль кредиторской

- Оптимальное значение коэффициента — от 0,9 до 1. Показатель значительно меньше 1 говорит о необходимости привлечения заемных средств для покрытия обязательств перед кредиторами. Показатель значительно больше 1 сигнализирует, что у компании избыток дебиторской задолженности и зависимость от платежеспособности дебиторов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете