Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Текущие активы компании — это ее ресурсы: деньги, материалы, товары, дебиторка и другие. Большинство из них находится в постоянном обороте. Узнайте, что означает термин «текущие активы» и что к ним относится.

Содержание

Понятие текущих активов в бухучете и анализе

Термин «текущие активы» в бухгалтерских стандартах не используется и не раскрывается. Такой строки нет и в бухгалтерской отчетности.

Получите понятные самоучители 2026 по 1С бесплатно:

Понятие встречается в учебной литературе и по финансовому анализу. Например, в учебном пособии Астраханцева И. А., Кукукина И. Г. «Учет и анализ банкротств: 2-е изд., перераб. и доп. Москва: ИНФРА-М, 2021» авторы при рассмотрении коэффициента автономии указывают: показатель рассчитывают как отношение текущих активов к текущим обязательствам. Но само определение текущих активов не приводят.

У текущих активов есть синонимы:

- оборотные средства

- оборотные активы

- оборотный капитал

Термин связан с активами, которые используют в текущей деятельности компании. Текущие (оборотные) активы — активы со сроком обращения до 12 месяцев или в пределах одного операционного цикла.

К ним относят:

- денежные средства — позволяют своевременно погашать наиболее срочные обязательства

- дебиторскую задолженность — актив, требующий постоянного внимания, чтобы избежать кассовых разрывов

- запасы, обеспеченность запасами — важный показатель для производственного предприятия, влияющий на ритмичность производства

- другие краткосрочные активы

По величине текущих активов можно судить о том, насколько быстро бизнес может оплачивать текущие обязательства, бесперебойно работать, не допуская кассовых разрывов.

Классификация текущих активов

Текущие активы можно классифицировать по степени ликвидности:

- активы с абсолютной ликвидностью

- быстро реализуемые

- медленно реализуемые

- трудно реализуемые

Активы с абсолютной ликвидностью — денежные средства и денежные эквиваленты, краткосрочные финансовые вложения. Например, банковский вексель можно обналичить, обратившись в банк в тот же день, когда вексель появился у компании.

Продажа быстро реализуемых активов занимает менее года, например дебиторская задолженность. Даже если срок погашения значителен (например, 10 месяцев), право требования задолженности можно переуступить, потеряв в стоимости актива.

Медленно реализуемые активы — НДС, предъявленный поставщиками и пока не принятый к вычету, запасы

Трудно реализуемые активы — внеоборотные, долгосрочная дебиторская задолженность и т. п. В этой статье их не рассматриваем.

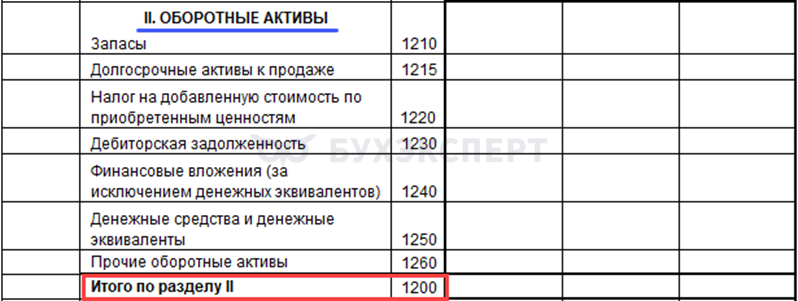

Где найти текущие активы в балансе

Строки «текущие активы» нет ни в образце формы бухгалтерского баланса, ни в других образцах, приведенных в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность».

Текущие активы в балансе — это оборотные активы (раздел II бухгалтерского баланса). В целях их оценки важно рассматривать как каждую строку таких активов в балансе, так и общую величину средств, обеспечивающих текущий цикл бизнеса.

Общая сумма текущих активов по балансу — итог раздела II (стр. 1200).

Структура таких активов также важна, например с точки зрения оценки ликвидности.

В балансе по упрощенной форме к текущим активам можно отнести данные строк:

- запасы

- денежные средства и денежные эквиваленты

- финансовые и другие оборотные активы

Пример

Нужно определить текущие активы по балансу ООО «Встреча», если в балансе компании отражены:

- запасы — 117 тыс. руб.

- дебиторская задолженность — 169 тыс. руб.

- краткосрочные финансовые вложения (выданный процентный займ) — 240 тыс. руб.

Текущие активы компании составят:

- 117 тыс. руб. + 169 тыс. руб. + 240 тыс. руб. = 526 тыс. руб.

Примеры текущих активов

| Актив | Строка в балансе |

| Деньги на расчетном счете для выплаты зарплаты | 1250 «Деньги и денежные эквиваленты» |

| Банковский депозит на 4 месяца | 1240 «Финансовые вложения (за исключением денежных эквивалентов)» |

| Ожидаемая оплата за услуги, оказанные компанией | 1230 «Дебиторская задолженность» |

| Товар на складе магазина | 1210 «Запасы» |

Активы с большим сроком жизни, которые переносят свою стоимость на товары, работы, услуги частями, — это внеоборотные. Они не относятся к текущим.

Анализ текущих активов

При анализе текущих активов важно оценить:

- структуру — за счет чего увеличилась /снизилась сумма текущих активов (деньги, дебиторка и т. п.). Например, если растет дебиторка, а денежные средства не растут, у компании появится риск кассового разрыва

- динамику — сравнить показатели отчетного года с показателями прошлого года (полугодия, квартала и т. п.). Не всегда рост показателя (например, дебиторской задолженности) — положительный фактор

- ликвидность — как быстро активы можно обратить в деньги

Для текущих (оборотных) активов один из важнейших показателей эффективности — как быстро они оборачиваются, насколько эффективно обеспечивают текущую деятельность компании.

Текущие активы — один из основных показателей при расчете коэффициента текущей ликвидности (Ктл):

Ктл = ТА / ТО

где:

- ТА — текущие активы

- ТО — текущие обязательства (текущие пассивы)

Движения текущих активов неразрывно связаны с изменениями текущих пассивов, поэтому работа аналитика по текущим активам и пассивам проводится комплексно, как управление чистым оборотным капиталом (ЧОК).

ЧОК — разница между оборотным (текущим) капиталом (ТА) и краткосрочными (текущими) обязательствами (ТО).

Расчет ЧОК:

ЧОК = ТА – ТО

Нормативные значения показателей компания определяет самостоятельно, ориентируясь на показатели отрасли, компании со сходным оборотом.

Комфортным для работы считается значение коэффициента текущей ликвидности «2», а ЧОК — любое положительное значение.

Кратко о текущих активах

- Текущие активы — активы, используемые в текущей деятельности компании

- Термин не используется в бухгалтерских стандартах, но применяется как синоним понятий «оборотные активы», «оборотные средства»

- В бухгалтерском балансе текущие активы представлены в разделе II

- Текущие активы различают по степени ликвидности

- Оценивайте оборачиваемость текущих активов и их рентабельность. Чем быстрее средства оборачиваются, тем лучше финансовые показатели. Рентабельность считают как отношение прибыли к величине активов

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете