Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Степень ликвидности активов характеризует платежеспособность компании. Один из расчетных показателей, с помощью которого оценивается ликвидность, — коэффициент абсолютной ликвидности. Расскажем, по какой формуле его вычислять и как оценить итоги расчета.

Содержание

- Что показывает коэффициент абсолютной ликвидности

- Основная формула расчета

- Частные коэффициенты абсолютной ликвидности

- Формула расчета коэффициента с учетом градации активов и пассивов

- Формула расчета коэффициента по строкам баланса

- Нормативное значение

- Кратко о формуле расчета коэффициента абсолютной ликвидности

Что показывает коэффициент абсолютной ликвидности

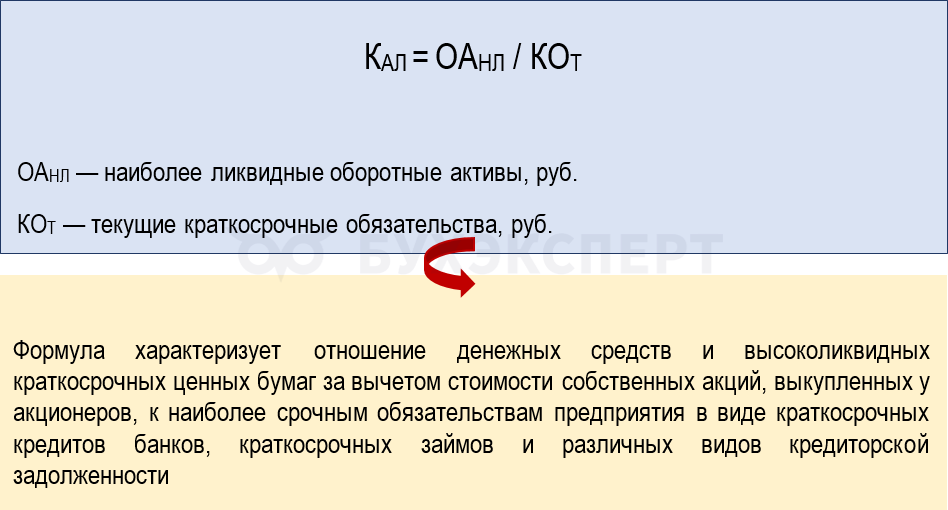

С помощью коэффициента оценивают мгновенную способность предприятия погасить часть своих долгов.

Получите понятные самоучители 2026 по 1С бесплатно:

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно. Коэффициент рассчитывают как отношение наиболее ликвидных оборотных активов к текущим обязательствам.

Стабильность показателя и его рост в динамике характеризует возможность предприятия отвечать по своим долгам в будущем при сохранении существующих условий. Такие выводы делают не только на основании этого показателя, а в совокупности по итогам расчета и анализа коэффициентов:

- критической и текущей ликвидности

- соотношения дебиторской и кредиторской задолженности

- покрытия чистыми активами всех обязательств

- покрытия чистыми оборотными активами кредиторской задолженности

- других коэффициентов и показателей

Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия — как посмотреть, расшифровать

Основная формула расчета

В различных экономических источниках формула коэффициента абсолютной ликвидности выглядит по-разному, например:

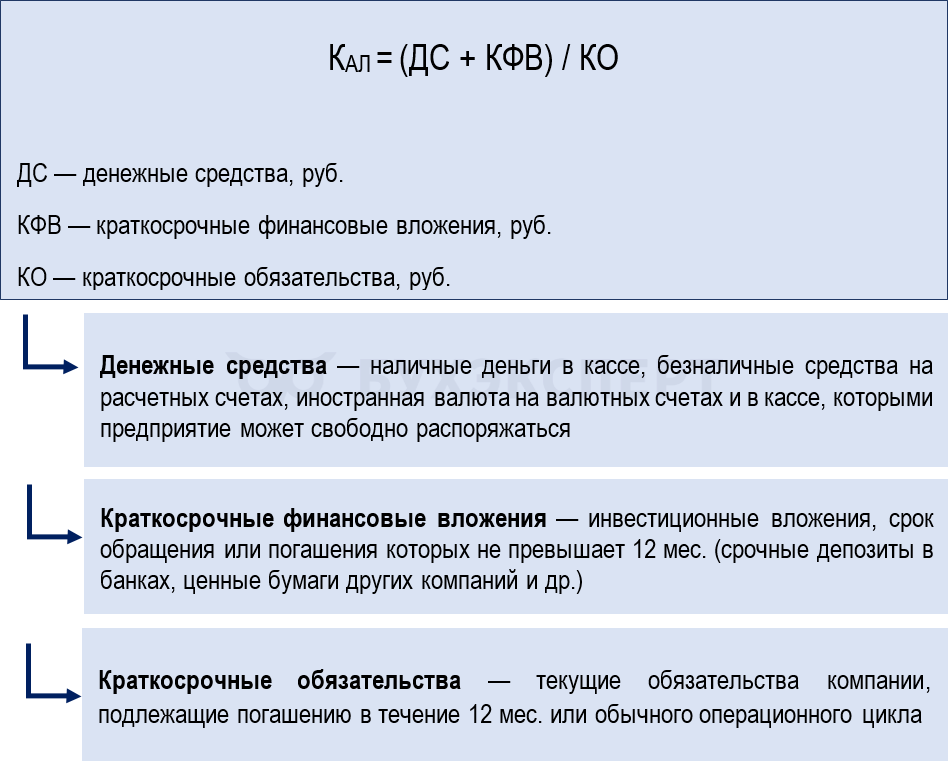

Детализированная формула коэффициента абсолютной ликвидности (КАЛ):

Числитель этой формулы (ДС + КФВ) является быстро изменяющимся (динамичным) показателем — денежные средства, поступившие в компанию, могут сразу направляться в оборот. Поэтому КАЛ носит рекомендательный характер и в процессе анализа платежеспособности не решающий.

Эта же формула расчета коэффициента абсолютной ликвидности приводится в Методологических рекомендациях по проведению финансового анализа деятельности организаций, утв. Госкомстатом 28.11.2002.

Учетная политика по учету финансовых вложений

Частные коэффициенты абсолютной ликвидности

Для более детальной оценки мгновенной платежеспособности вычисляют 4 частных показателя абсолютной ликвидности:

- отношение денежных средств (ДС) к наиболее срочным обязательствам (НСО):

КАЛ = ДС / НСО

- отношение ДС к долгосрочным обязательствам (ДО): КАЛ = ДС / ДО

- отношение ДС к кредиторской задолженности (КЗ): КАЛ = ДС / КЗ

- отношение ДС к совокупным обязательствам (СО): КАЛ = ДС / СО

Итоги таких детальных расчетов сравнивают с аналогичными показателями за прошлые периоды.

Формула расчета коэффициента с учетом градации активов и пассивов

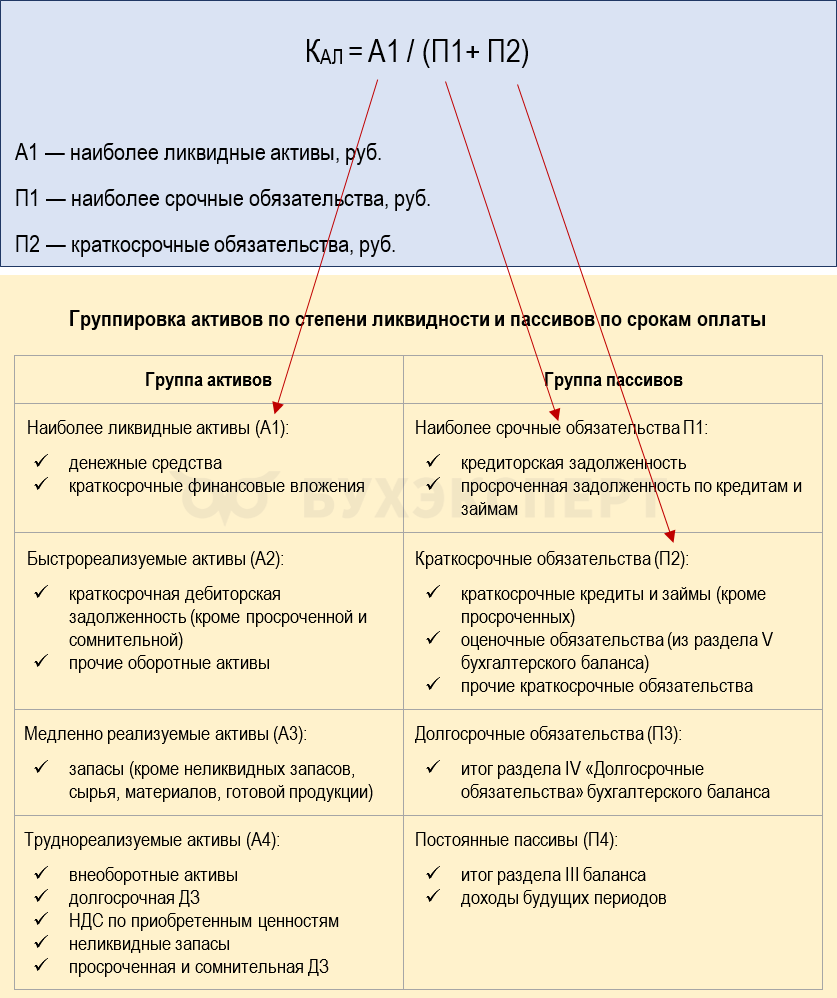

Показатели актива бухгалтерского баланса принято разделять на группы по степени ликвидности, а показатели пассива — по срокам оплаты. С учетом этого деления формула расчета коэффициента абсолютной ликвидности имеет вид:

Формула расчета коэффициента по строкам баланса

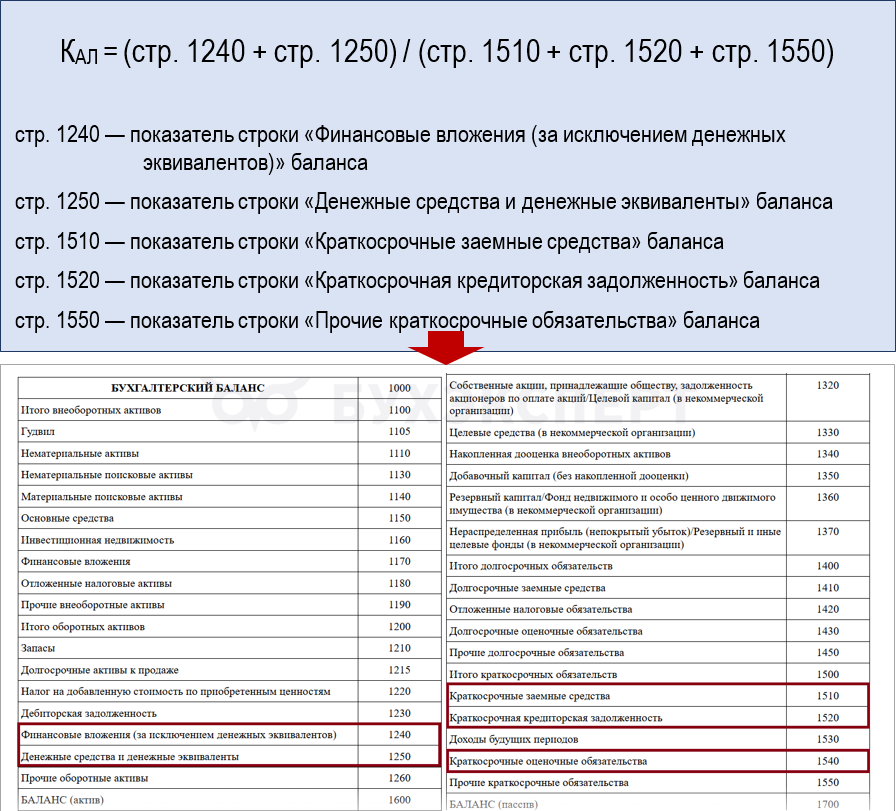

Данные для расчета КАЛ можно брать напрямую из бухгалтерского баланса, применяя для расчета показатели конкретных строк этого отчета.

Коэффициент абсолютной ликвидности по балансу:

Коды строк указаны в соответствии с Приложением к ФСБУ 4, утв. Приказом Минфина от 04.10.2023 N 157н.

Для чего нужна бухгалтерская отчетность

Нормативное значение

Величина коэффициента абсолютной ликвидности во многом зависит от специфики деятельности предприятия, поэтому некорректно говорить о существовании единого нормативного значении показателя. При этом теоретическим путем для отечественных компаний выведены минимальные его значения в диапазоне от 0,2 до 0,25.

В некоторых источниках указывается: значение коэффициента должно составлять 0,05-0,2 с оговоркой, что с учетом сложной экономической ситуации в России верхняя граница норматива достаточно высокая, на практике традиционно опираются на диапазон 0,07-0,12 (с. 60 учебник «Финансовый анализ и управление», автор Выборова Е. Н., 2024).

Низкий показатель коэффициента сигнализирует, что у предприятия высокие риски неплатежеспособности по своим долгам и ему необходимо повышать ликвидность своих активов и укреплять платежеспособность.

Кратко о формуле расчета коэффициента абсолютной ликвидности

- коэффициент абсолютной ликвидности показывает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам

- нормальным считается значение коэффициента не ниже 0,2 или 20%, что означает возможность компании оплачивать около 20% своих краткосрочных долгов за счет свободных денег

- коэффициент абсолютной ликвидности в процессе анализа платежеспособности не является решающим, так как рассчитывается с участием быстро меняющихся (динамичных) показателей: денежных средств и краткосрочных финансовых вложений

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете