Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Выручка — важнейший показатель эффективности работы компании. Как составляющая финансовых результатов деятельности фирмы, она отражается в отчете о финансовых результатах. Расскажем, можно ли величину выручки увидеть в балансе и в какой строке.

Что такое выручка

Под выручкой для целей бухгалтерского учета принято понимать доходы от реализации товаров, работ, услуг (п. 5 ПБУ 9/99).

Получите понятные самоучители 2026 по 1С бесплатно:

В МСФО выручке посвящено два стандарта:

В п. 7 МСФО (IAS) 18 приведено такое определение выручки.

По МСФО выручка, как доходы, возникающие в ходе обычной деятельности компании, может обозначаться различными терминами: выручка от продаж, вознаграждение, проценты, дивиденды, роялти — плата за использование бренда или технологии.

С отчетности за 2027 год компании обязаны применять новый стандарт ФСБУ 9/2025 Доходы, утв. Приказом Минфина от 16.05.2025 N 56н — можно перейти и досрочно.

Стандарт подразделяет доходы организации на 2 группы:

- выручку — доходы от продажи продукции

- доходы, отличные от выручки

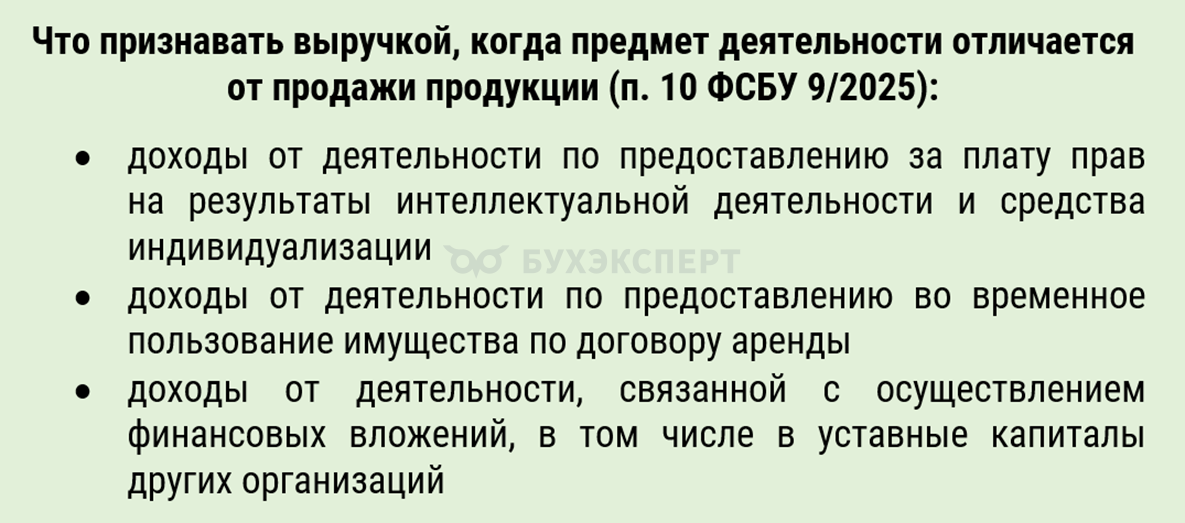

Если компания занимается деятельностью, отличной от производства продукции, она самостоятельно определяет, какие виды доходов признаются выручкой.

Такие доходы признаются доходами, отличными от выручки, когда перечисленная деятельность не относится к предмету деятельности компании.

По размеру выручки можно судить о масштабах деятельности фирмы, а по выручке, остающейся в компании после уменьшения ее на расходы, — об эффективности ее деятельности в целом.

Виды выручки

Можно условно выделить:

- общую — валовую выручку — сумма всех поступлений от деятельности без каких-либо вычетов

- чистую выручку — валовая выручка, уменьшенная на расходы, связанные с деятельностью, от которой фиксируется выручка, правильнее называть такой показатель валовой прибылью

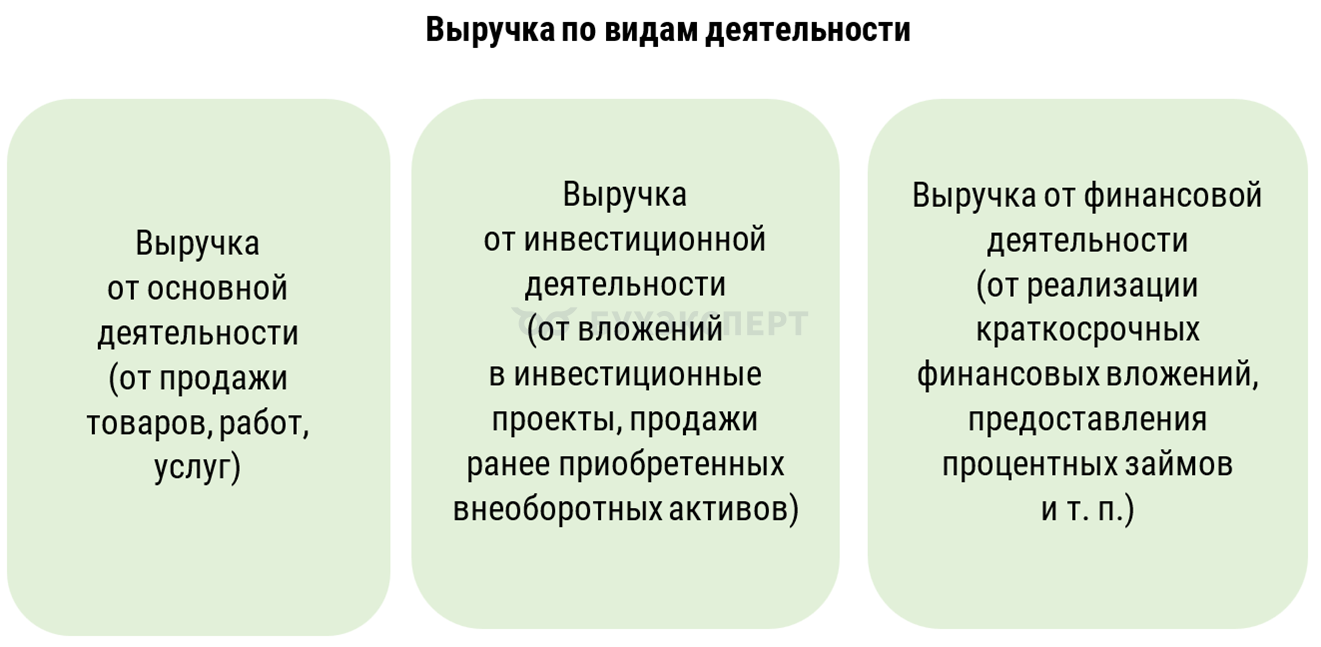

Традиционное деление выручки.

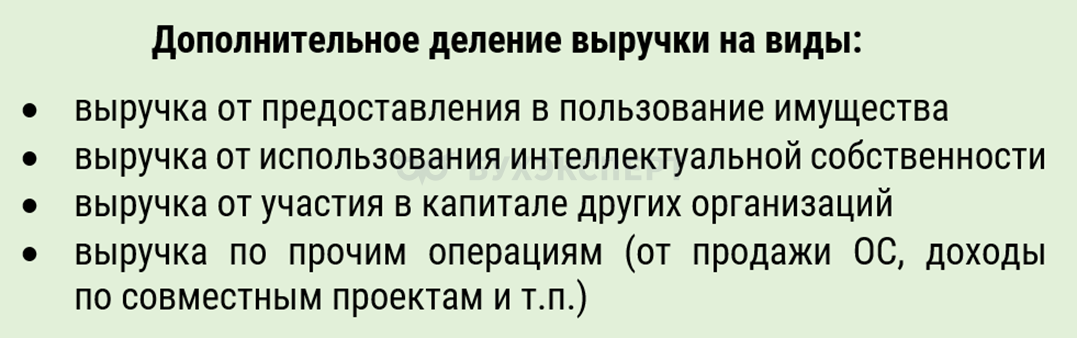

Компания может разделять выручку по видам исходя из своих внутренних управленческих и иных целей, например

В финансовом анализе принято рассчитывать показатели выручки:

- брутто-выручка — все поступления без вычета обязательных платежей

- нетто-выручка — реальный доход компании после вычета обязательных платежей, акцизов, НДС, пошлин и др.

Магазин хоз. товаров за месяц реализовал товаров на сумму 650 тыс. руб. Возвраты за тот же период — 15 тыс. руб., скидки покупателям — 35 тыс. руб., НДС — 100 тыс. руб. Определим выручку брутто и нетто.

Брутто-выручка общая выручка: 650 тыс. руб.

Нетто-выручка: 650 тыс. руб. — 35 тыс. руб. — 15 тыс. руб. — 100 тыс. руб. = 500 тыс. руб.

Строка Выручка присутствует в отчете о финансовых результатах (приложение 4 ФСБУ 4/2023, код строки — 2110), отражается за отчетный год и за год, предшествовавший отчетному.

Выручка в балансе

В балансе нет строки Выручка. Но если выручка — это валовое поступление экономических выгод за определенный период, и она отражается в ОФР, можно ли ее увидеть в основном бухгалтерском отчете — балансе?

Можно, но не в отдельной строке, а в неявном виде. Например, как элемент чистой прибыли отчетного года, отражаемой в составе показателя нераспределенной прибыли по стр. 1370 баланса.

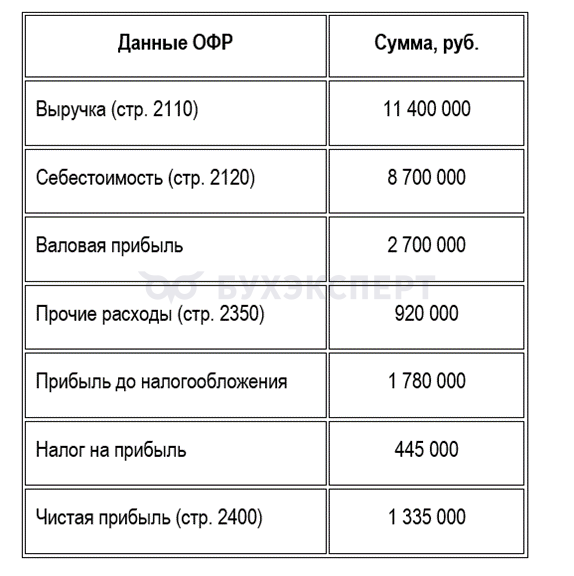

ООО «Гамма» за 2025 год получило выручку 11 400 тыс. руб. Себестоимость продаж — 8 700 тыс. руб., прочие расходы — 920 тыс. руб. Налог на прибыль — 445 тыс. руб.

Определим величину нераспределенной прибыли на конец 2025 года, если нераспределенная прибыль на 01.01.2025 составила 810 тыс. руб.

В балансе на конец 2025 года будет отражено в стр. 1370:

- 810 тыс. руб. + 1 335 тыс. руб. = 2 145 тыс. руб.

В балансе по стр. 1230 Дебиторская задолженность присутствует и такой актив, как неоплаченная выручка — сумма долгов покупателей за товары, работы, услуги, на отчетную дату. Это вытекает из п. 6 ПБУ 9/99, где сказано, что выручка принимается к бухгалтерскому учету как сумма поступлений денежных средств и сумма дебиторской задолженности в части, не покрытой поступлениями.

Присутствует выручка и в других строках баланса: например, по строке Денежные средства и денежные эквиваленты, а также в составе строк оборотных и внеоборотных активов в случаях, когда в отчетном периоде контрагенты рассчитывались неденежными средствами за приобретенные у компании товары, работы услуги — например, передавали в счет оплаты ОС, НМА, запасы.

Кратко о выручке в балансе

- Выручка — это сумма доходов от продаж продукции, товаров, работ либо иной деятельности организации за отчетный период Различают брутто-выручку (общую выручку) и нетто-выручку, как часть общей выручки без учета обязательных платежей

- В балансе нет отдельной строки Выручка. Этот показатель фиксируется в одноименной строке 2110 Отчета о финансовых результатах, далее в составе чистой прибыли она попадает в строку 1370 Нераспределенная прибыль — непокрытый убыток Раздела Капитал бухгалтерского баланса

- Присутствует выручка в неявном виде и в показателях других строк баланса: Денежные средства и денежные эквиваленты, Дебиторская задолженность и других, но не отражает выручку за отчетный период, а лишь подтверждает присутствие выручки в отдельных показателях баланса на отчетную дату

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете