Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Что входит в строку 1250 баланса? Чтобы ответить на этот вопрос, нужно хорошо ориентироваться в структуре денежных счетов, а также разобраться с группой оборотных активов, называемых денежными эквивалентами.

Содержание

- Что такое денежные средства в бухучете

- В какой строке баланса искать деньги

- Денежные средства в Плане счетов

- Денежные эквиваленты — что это?

- Как показать валютные средства в балансе

- Специальные денежные счета: что включить в строку 1250

- Цифровые деньги: как отражать в балансе

- Относится ли криптовалюта к денежным средствам

- Кратко о деньгах и денежных эквивалентах

Что такое денежные средства в бухучете

Для цели бухгалтерского учета денежные средства подлежат учету и отражению в отчетности в качестве актива компании.

Получите понятные самоучители 2026 по 1С бесплатно:

В действующих бухгалтерских стандартах нет официальной расшифровки понятия «денежные средства». В экономических источниках каждый автор формулирует этот термин по-своему, например:

Денежные средства — вид оборотных активов, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах, выданных чековых книжках, переводах в пути и денежных документах (Плотников В. С. «Бухгалтерский финансовый учет», М.: Инфра-М, 2017, с. 7).

Чтобы получить конкретную цифру, отражающую денежный капитал компании, и отразить ее в отчетности, нужно собрать на отчетную дату сальдо по определенным счетам бухучета и в отдельных случаях учесть особые правила.

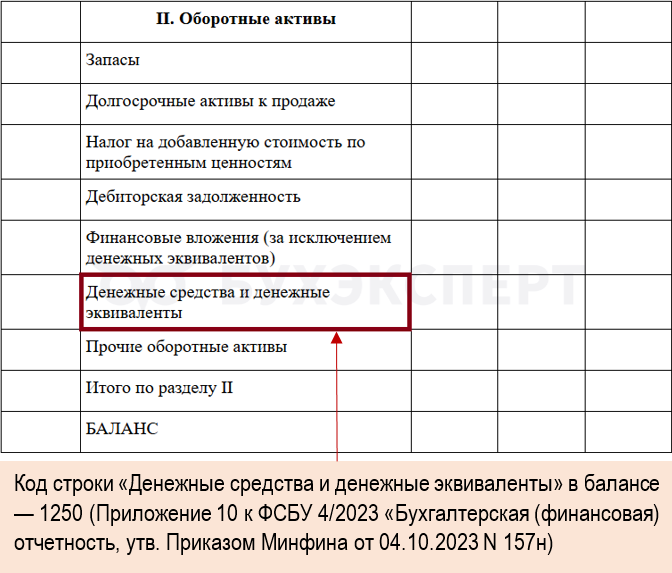

В какой строке баланса искать деньги

«Денежная» строка находится в разделе II «Оборотные активы» бухгалтерского баланса:

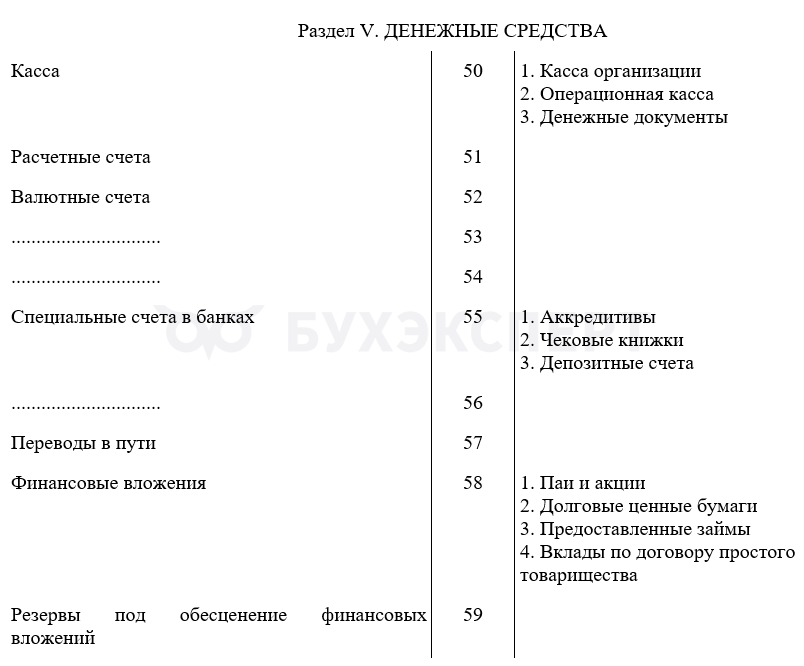

Денежные средства в Плане счетов

Детализация бухгалтерских счетов, на которых компаниям предписано вести учет денег, в Плане счетов представлена в разделе V:

Счета учета денежных средств в Плане счетов бухгалтерского учета, утв.

Приказом Минфина от 31.10.2000 N 94н

В целях бухгалтерского учета в показатель «денежные средства» на отчетную дату включаются остатки средств, находящиеся:

- в кассе

- на расчетном, валютном и других счетах в банках на территории страны и за ее пределами

- в легкореализуемых ценных бумагах

- в платежных и денежных документах

Структура денежных средств представлена на схеме.

Чтобы понять, из чего складывается строка 1250 баланса, недостаточно ознакомиться только с денежными счетами учета и структурой денежных средств. Вторая составляющая этой строки — активы с названием «денежные эквиваленты».

Денежные эквиваленты — что это?

Строка 1250 баланса, помимо остатков «денежных» счетов на отчетную дату, включает показатель «денежные эквиваленты». Термин появился в отечественных НПА 15 лет назад, а до этого упоминался только в МСФО.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (п. 5 ПБУ 23/2011, утв. Приказом Минфина от 02.02.2011 N 11н).

Денежные эквиваленты не предназначены для инвестирования, а применяются для урегулирования краткосрочных денежных обязательств (п. 7 МСФО (IAS) 7 «ОДДС», введенного в действие в России Приказом Минфина от 28.12.2015 N 217н)/

Примеры таких оборотных активов, отражаемых по строке 1250 баланса вместе с денежными средствами:

- депозиты до востребования, открытые в кредитных учреждениях

- привилегированные акции, приобретенные незадолго до срока погашения и имеющие установленную дату выкупа

- займы, выданные до востребования

- иные аналогичные

Основной отличительный признак — короткий срок погашения (3 мес. и менее с даты приобретения).

Если работаете с этим видом активов или планирует их приобрести, в учетной политике закрепите критерии их признания в качестве денежных эквивалентов. В учете такие активы отражают на разных счетах в зависимости от их вида — 55, 58, 76 и др.

На каких счетах отражаются денежные эквиваленты

Как показать валютные средства в балансе

Если отражение по строке 1250 бухгалтерского баланса денежных средств в национальной валюте обычно не вызывает сложностей у бухгалтера, то с валютными счетами они есть.

В БУ расчеты по валютным счетам проходят по счету 52. Аналитика по нему ведется одновременно в иностранной валюте и в рублях по каждому счету, открытому компанией на территории РФ и за ее пределами.

Учет на этом счете ведется по особым правилам:

Стоимость денежных знаков в кассе компании, средства на банковских счетах и вкладах, денежных и платежных документов, выраженная в иностранной валюте, подлежит пересчету в рубли по официальному курсу, устанавливаемому ЦБ РФ, а при отсутствии курса — по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов иностранных валют, установленных ЦБ РФ. Если для такого пересчета законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу (п. 4-5 ПБУ 3/2006, утв. Приказом Минфина от 27.11.2006 N 154н).

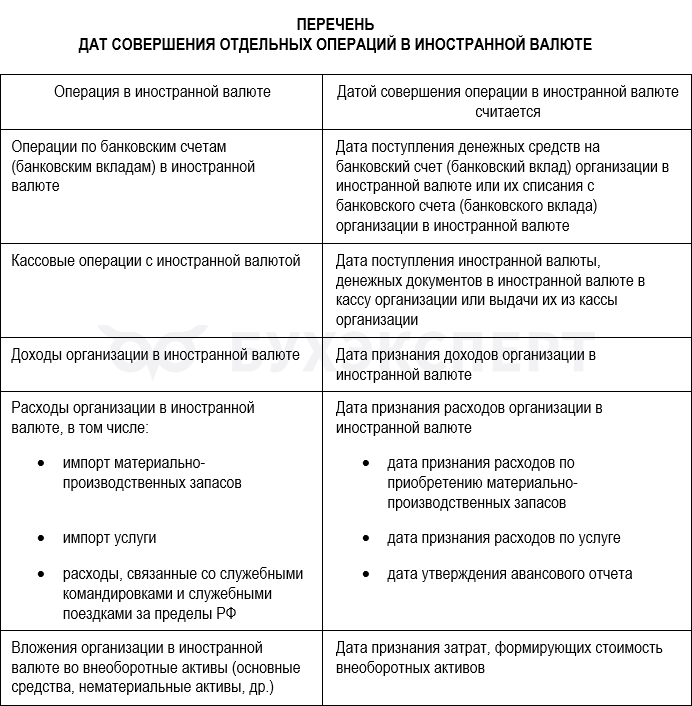

Для целей БУ имеет значение дата операции в инвалюте:

По стр. 1250 баланса деньги на валютных счетах отражают в рублевой оценке по курсу на дату составления баланса.

Специальные денежные счета: что включить в строку 1250

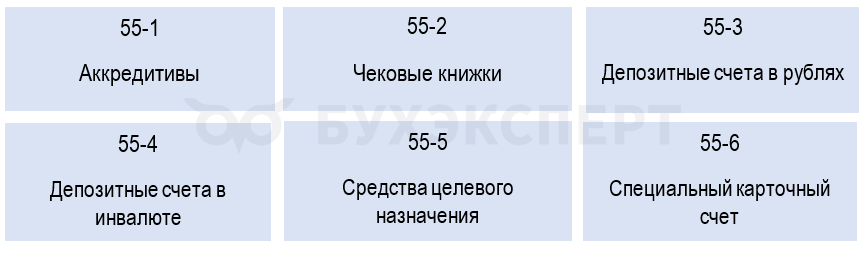

Еще один показатель, включаемый в строку 1250 баланса, — сальдо по счету 55 «Специальные счета в банках», кроме депозитов: их отражают в составе финансовых вложений.

Учет по этому счету ведется в разрезе субсчетов:

Компания может не открывать субсчета к счету 55 для учета депозитов, прописав в учетной политике применение для этих целей счет 58 «Финансовые вложения».

На отдельном субсчете к счету 55 могут также учитываться средства в электронных кошельках.

Сальдо по этому счету может быть нулевым или дебетовым.

Причина автоматической подстановки счета 55 при загрузке банка в 1С

Цифровые деньги: как отражать в балансе

Цифровой рубль скоро вольется в состав национальной валюты: его массовый запуск планируется осенью 2026 года. Будет обеспечена прямая связь цифрового рубля с традиционным рублем. Счет цифрового рубля — отдельный вид банковского денежного счета.

Нормативная база по бухучету пока не трансформирована под эти новации, нет утвержденных правил отражения цифровых рублей в учете и отчетности. Учитывая, что цифровой рубль будет существовать одновременно с традиционными наличными и безналичными средствами, в Плане счетов напрашивается отдельный счет для отражения операций с ним, например, 56 «Счет цифровых рублей».

С 01.09.2026 продавцы обязаны принимать к оплате цифровые рубли

Относится ли криптовалюта к денежным средствам

Несмотря на то, что криптовалюта считается виртуальной валютой для расчетов в интернете, фактически она не связана с существующими видами валют. Порядок отражения в бухгалтерском учете операций с криптовалютой не установлен.

Криптовалюту учитывают не в составе денежных средств, а в качестве имущественных активов (запасов, готовой продукции), нематериальных активов или финансовых вложений, закрепив способ учета в учетной политике.

Криптовалюта — цифровой код, определяющий принадлежность к определенному сетевому адресу (владельцу), но к реальной валюте ее отнести невозможно.

Учет майнинга криптовалюты и ее продажи в 1С

Кратко о деньгах и денежных эквивалентах

- Денежные средства и денежные эквиваленты — активы, подлежащие учету и отражению в бухгалтерской отчетности

- В балансе для них предназначена строка 1250, где на отчетную дату проставляется сальдо «денежных» счетов (50, 51, 52 и др.), а также стоимостная оценка остаточной стоимости денежных эквивалентов (счета 58, 76 и др.)

- Ввод в оборот цифрового рубля требует от бухгалтера своевременного отслеживания изменений нормативной базы и верного применения новых требований к учету и отчетности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете