Маржинальный доход, маржинальная прибыль, маржинальность, маржа — что это за понятия и как они связаны? Расскажем, по каким формулам их считать и для каких целей.

Содержание

Что такое маржинальный доход

Маржинальный доход — это разница между полученной выручкой и суммой переменных расходов. В балансе или отчете о финансовых результатах этого показателя нет, так как для его расчета требуются данные не бухгалтерского, а управленческого учета.

Термин «маржинальный доход» нередко используют для обозначения маржинальной прибыли, что не совсем верно с экономической точки зрения, но широко распространено. В статье будем использовать оба понятия, считая их тождественными.

В финансовом анализе, как синоним понятия «маржинальная прибыль», используются такие термины: валовая маржа, прибыль до вычета амортизации, процентов и налогов (EBITDA).

Чтобы рассчитать маржинальную прибыль, потребуются данные по расходам, которые в управленческом учете разделяют на переменные и постоянные:

- переменные — расходы, напрямую зависящие от объема производства и продажи продукции (стоимость сырья, зарплата сдельщиков и т. д.).

- постоянные — расходы, которые остаются неизменными при незначительных колебаниях объемов продаж (зарплата управленцев, оплата аренды площадей и оборудования и др.)

Постоянные расходы покрываются за счет маржинального дохода, отсюда еще один синоним понятия маржинальной прибыль — «маржа покрытия».

Получите понятные самоучители 2026 по 1С бесплатно:

Пример 1

Компания «Сибирский крендель» выпекает хлеб и кондитерские изделия. К переменным компания относит расходы на покупку сырья для пищевого производства (муки, сахара, цукатов и др.), а также зарплату хлебопеков и кондитеров. В среднем на одно изделие стоимостью 100 руб. переменные расходы составляют 27 руб.

Компания не имеет собственных площадей, платит за аренду 48 тыс. руб. в месяц. Затраты за рекламу в соцсетях — 18 тыс. руб. ежемесячно.

Рассчитаем маржинальную прибыль (Пмар) при среднем объеме реализации 2 700 шт.:

Пмар1 = (2 700 шт. * 100 руб.) — (2 700 шт. * 27 руб.) = 197 100 руб.

Этой суммы хватает на покрытие постоянных расходов в сумме 66 тыс. руб. (48 тыс. руб. + 18 тыс. руб.).

Рассчитаем маржинальную прибыль при росте продаж в 3 раза при условии, что затраты на аренду возросли до 96 тыс. руб., на рекламу — до 54 тыс. руб.:

Пмар2 = (2 700 шт. * 3 * 100 руб.) – (2 700 шт. * 3 * 27 руб.) = 591 300 руб.

Полученная маржинальная прибыль перекрывает возросшие до 150 тыс. руб. (96 тыс. руб. + 54 тыс. руб.) постоянные расходы.

Маржинальную прибыль определяют также в расчете на единицу продукции (Пмар ед):

Пмар ед = Цед — Рпер ед

где:

- Ц ед — цена за единицу продукции

- Рпер ед — удельные переменные расходы (переменные расходы на единицу продукции)

В нашем примере: Пмар ед = 100 руб. — 27 руб. = 73 руб.

Маржинальная прибыль — это абсолютный показатель. Анализируют его в динамике, сравнивая данные по периодам.

Другие показатели маржинальности и их значение для анализа

Маржинальный анализ прибыли необходим для изучения соотношения между объёмом производства (реализации) продукции, издержками и прибылью. Цель анализа — найти оптимальное соотношение этих показателей для достижения целей бизнеса.

Маржинальный анализ прибыли базируется на показателях:

- переменные расходы — те, которые напрямую зависят от объемов продаж (нормируются на единицу продукции)

- постоянные расходы — те, которые условно не зависят от объемов производства

- маржинальная прибыль (маржа) — разница между выручкой и переменными расходами, как в целом по компании, так и в отношении одного вида продукции, товаров, услуг

- коэффициент маржинального дохода, маржинальность или рентабельность по маржинальной прибыли — отношение маржи (маржинальной прибыли) к выручке

- порог рентабельности, точка безубыточности — объем продаж, при котором выручка равна произведенным расходам (переменным и постоянным)

- операционный рычаг — коэффициент, характеризующий изменение прибыли при изменении выручки

- запас финансовой прочности — показатель, отражающий максимально возможное снижение объема продаж без достижения точки безубыточности и убытков

Пример 2

Рассчитаем по данным примера 1 рентабельность по маржинальной прибыли (маржинальность) Rмп, называемую также коэффициентом маржинальной прибыли:

Rмп = Пмар / В

Rмп = 197 100 руб. / (2 700 шт. * 100 руб.) = 0,73

Тот же показатель можно представить в процентах:

Rмп = Пмар / В * 100% = 197 100 руб. / (2 700 шт. * 100 руб.) * 100% = 73%

Результат расчета показывает высокий уровень маржинальной рентабельности: с каждого рубля выручки компания получает 73 копейки прибыли.

В дальнейшем надо отслеживать изменение показателя по периодам. Если он начнет снижаться, это может означать опережающий рост переменных расходов по сравнению с выручкой либо недостаточный уровень цен на продукцию (товары).

Коэффициент маржинальной прибыли (Кмп) можно рассчитать и по другой формуле:

Кмп = Пмар / Vпрод / Цпрод

где:

- Кмп — коэффициент маржинальной прибыли

- Vпрод — объем продаж

- Цпрод — цена продаж

Подставим в формулу данные примера:

Кмп = 197 100 руб. / 2 700 шт. / 100 руб. = 0,73

Результат получился тот же, что и по формуле расчета маржинальной прибыли, так как, по сути, это один и тот же показатель.

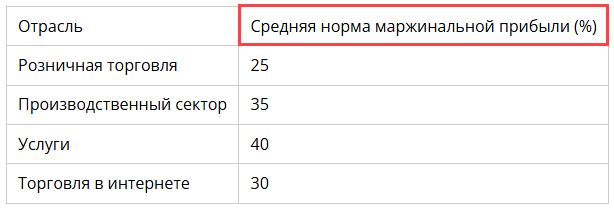

Нормативные значения маржинальной прибыли

Нормативные значения маржинальной прибыли не установлены. Компания может определить их самостоятельно, руководствуясь данными по отрасли, региону, категории товаров.

Средняя норма маржинальной прибыли в различных отраслях:

При анализе маржинальной прибыли значения сравниваются с прошлыми периодами, а также с плановыми показателями. При этом рассматриваются как абсолютные показатели маржинальной прибыли, так и относительные (маржинальность / рентабельность по маржинальной прибыли и т. п.).

Рост маржинальности — положительная тенденция, но добиться его непросто. Варианты увеличения показателя:

- снижение переменных затрат

- повышение цен

- изменение ассортимента в пользу высокомаржинальных товаров / продукции

- оптимизация производственных процессов (к снижению затрат добавляется совершенствование логистики, автоматизация и т. п.)

- эффективный маркетинг

- другие

Что дает расчет и анализ маржинального дохода собственнику и управленцам

Расчет маржинального дохода позволяет собственнику:

- проанализировать эффективность бизнеса путем оценки рентабельности деятельности в целом и рентабельности отдельных товаров или товарных групп

- оценить конкурентное положение фирмы

- вычислить объем средств, которые:

- покроют постоянные затраты

- обеспечат (при достаточно высоком маржинальном доходе) прибыль, которую можно либо вывести из компании в виде дивидендов либо капитализировать, направив на развитие производства и др.

- оценить перспективность новинок, выбрать из них наиболее прибыльные (на этапе оценки новых проектов)

При этом важно сравнивать полученные результаты как с нормативными значениями, установленными для компании, так и с данными конкурентов по аналогичным товарам при соизмеримых объемах продаж. Показатели анализируют в динамике, рассматривая их изменение за несколько лет.

Маржа может принимать как положительные, так и отрицательные значения:

- отрицательная маржа означает, что расходы на производство столь значительны, что не дают получить прибыль, а каждая выпущенная единица продукции лишь увеличивает убытки. В этом случае требуется анализировать производственный процесс, определять, на какой стадии затраты наиболее существенны, изыскивать способы их снижения. Альтернативный вариант — переключиться на выпуск другой продукции

- положительная маржа свидетельствует о том, что увеличение объема производства с высокой вероятностью принесет дополнительные средства, которые перекроют постоянные затраты и обеспечат получение прибыли.

Кратко о маржинальном доходе

- Маржинальный доход (маржинальная прибыль, маржа) представляет собой разницу между выручкой и переменными расходами

- Этот показатель позволяет оценивать эффективность деятельности как в целом по компании, так и в отношении отдельных позиций ассортимента продукции / товаров, просчитывать прибыльность новых товаров и т. п.

- Маржинальный анализ прибыли включает в себя расчет как абсолютных показателей (маржинальная прибыль), так и относительных (маржинальность или рентабельность маржинальной прибыли, точка безубыточности и др.)

- Нормативные значения маржинального дохода компания устанавливает самостоятельно с учетом данных по отрасли, региону, категории товаров

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете