Понятие «малоценные и быстроизнашивающиеся предметы» (МБП) в действующих НПА по бухучету не применяется. В новых стандартах этот вид имущества именуется «несущественными активами», а бухгалтеры называют его малоценкой. Расскажем, по каким правилам их классифицировать и учитывать.

Содержание

Как классифицировать малоценку в бухгалтерском учете

Что такое МБП для бухгалтера? Это активы, которые используются при производстве товаров, работ, услуг или в управленческих целях, но по критериям признания, определенным новыми ФСБУ и положениями учетной политики компании, не могут быть признаны основными средствами или запасами. Расходы на приобретение несущественных активов отражаются в бухгалтерском учете как расходы периода, в котором они понесены.

Малоценными могут быть и нематериальные активы, которые проходят по критериям признания НМА, но имеют стоимость за единицу ниже лимита, установленного компанией. Такую малоценку, не имеющую материально-вещественной формы, учитывают по нормам п. 7 ФСБУ 14/2022.

ООО «Лето» производит садовый инвентарь. В его учетной политике установлен стоимостной критерий для ОС — 100 тыс. руб. за единицу. В октябре 2025 для бухгалтерии приобрели МФУ за 89 тыс. руб. (в т. ч. НДС 5%), срок эксплуатации по документам производителя — 6 лет.

Как классифицировать это имущество? К основным средствам отнести нельзя из-за невыполнения лимитного ограничения. Запасом он не является, так как срок использования более 12 месяцев.

Бухгалтер классифицировал МФУ как несущественное ОС, стоимость которого рекомендовано стандартом отражать в расходах периода приобретения с организацией последующего контроля за сохранностью актива.

Сформулируем общие правила:

- если срок жизни актива более 12 месяцев (производственного цикла) — к запасам его не относим

- если актив соответствует критериям признания ОС, но не проходит по лимиту — в составе ОС не учитываем

- если актив не классифицируется ни как запасы, ни как ОС — это несущественный актив, стоимость которого отражаем в расходах в периоде приобретения

Счета учета несущественных активов

До 2002 года (введения нового плана счетов) для учета МБП использовался счет 12. Тогда к МБП относились активы (средства труда) со сроком жизни до года: инструменты, спецодежда, хозяйственный инвентарь.

Затем целый год понятие «МБП» по нормативным документам не существовало, после чего часть из них вернулись как МБП в виде спецоснастки, специального инструмента, спецодежды (методические указания по таким активам действовали с 2003 по 2020 годы — Приказ Минфина от 26.12.2002 N 135н). Для учета таких активов были предназначены субсчета:

Получите понятные самоучители 2026 по 1С бесплатно:

- 10.10 Специальная оснастка и специальная одежда на складе

- 10.11 Специальная оснастка и специальная одежда в эксплуатации

Могут ли эти счета использоваться в 2025 году? Вопрос бухгалтерское сообщество и методологи обсуждают последние пять лет. Практика применения ФСБУ 5/2019 и ФСБУ 6/2020 с учетом принципа рациональности (п. 7.4 ПБУ 1/2008) допускает следующий подход:

- субсчета 10.10 и 10.11 использовать можно, в том числе для активов сроком жизни более года

- на конец когда следует проверить, чтобы активы, учитываемые на этих субсчетах, были списаны как материальные затраты и отражены в составе себестоимости в отчете о финансовых результатах

- остатков по указанным счетам на конец года быть не должно

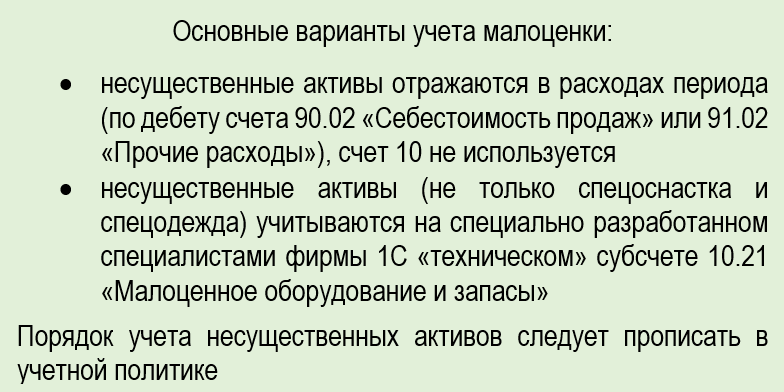

Существует два основных варианта учета несущественных активов:

Определите в учетной политике порядок контроля за наличием и движением несущественных активов. Возможные варианты:

- забалансовый учет (в программах 1С по дебету счета МЦ.04) в стоимостной оценке по аналогии с порядком, прописанным в п.8 ФСБУ 5/2019 для запасов (письма Минфина от 04.04.2022 N 07-01-09/28046, от 15.12.2021 N 07-01-09/102450)

- без забалансового учета: по документам, удостоверяющим материальную ответственность за имущество, зафиксированное в таких документах в натуральных единицах (п. 10 Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для основных средств»)

Отражение несущественных активов в программе 1С

Отражение несущественного актива в программе 1С организовано с использованием счета 10.21:

- для управленческих запасов

- для прочих активов, которые не получается учесть как ОС или запасы

Список управленческих запасов и прочих активов, учитываемых как несущественные, определите в учетной политике. Аналитический учет ведется с разбивкой по номенклатуре, складам, партиям.

Рассмотрим оформление движений несущественных активов в программе на сквозном примере — от поступления до списания.

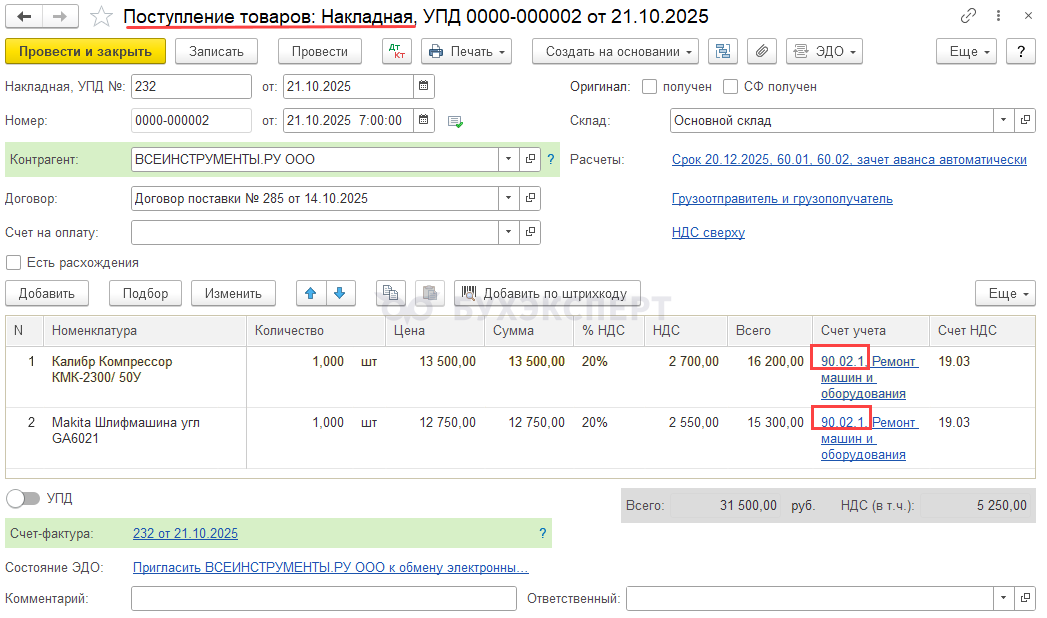

Компания ООО «Завтра» занимается, наряду с другими видами деятельности, ремонтом машин и оборудования. В октябре 2025 приобретена техника для ремонтных работ, а также куплен принтер для бухгалтерии. Приобретенные активы имеют стоимость менее 100 тыс. руб. за единицу, используются более года. Лимит для ОС — 100 тыс. руб.

В программе поступления отражайте обычным документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД).

Обратите внимание: счет учета для списания выбран 90.02.1, то есть стоимость поступивших несущественных активов относится не в дебет счета 20 «Основное производство», а сразу в себестоимость текущего периода (периода поступления активов).

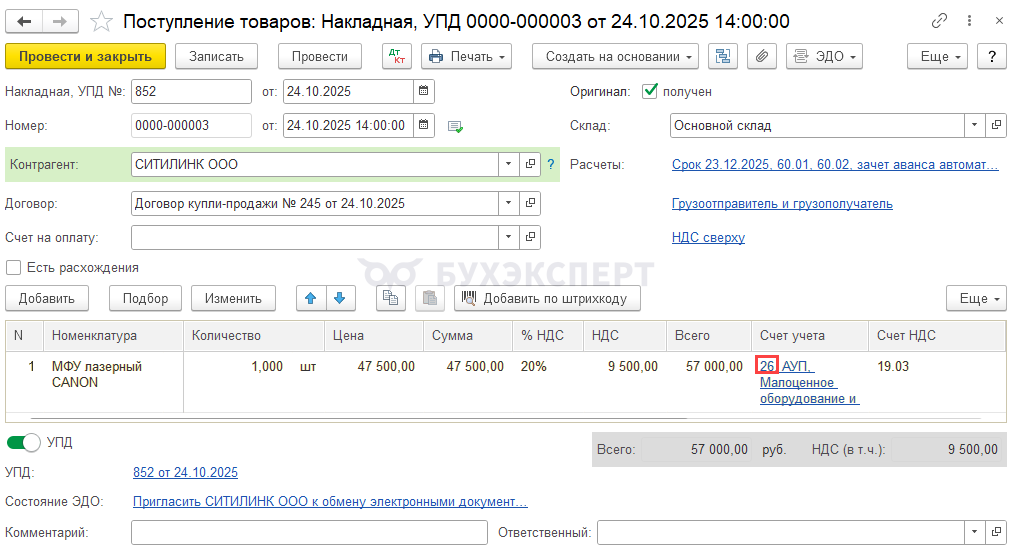

Возможен и другой вариант: если приобретается оборудование для управленческих нужд, можно использовать счет 26 «Общехозяйственные расходы».

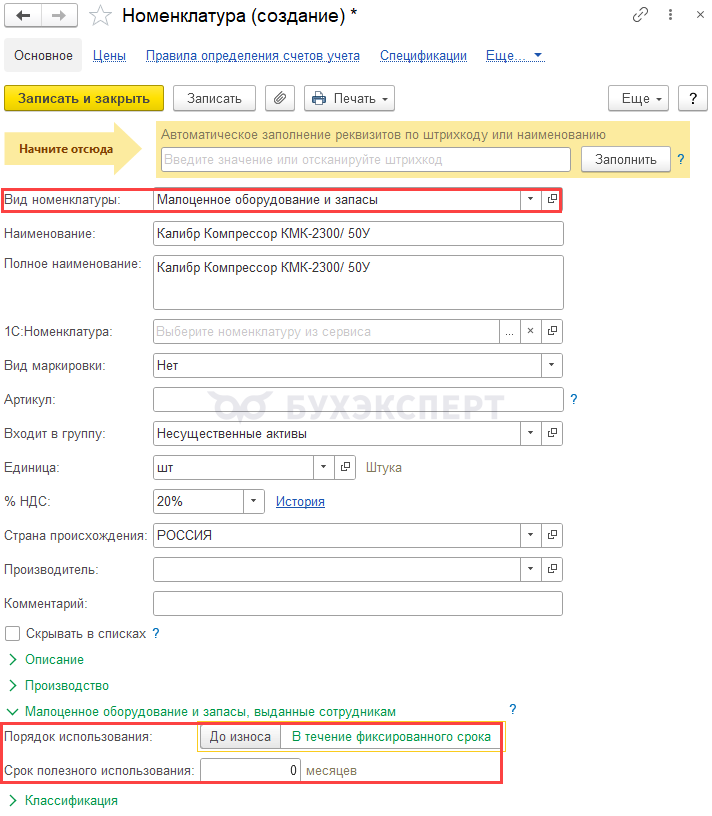

Вид номенклатуры — Малоценное оборудование и запасы.

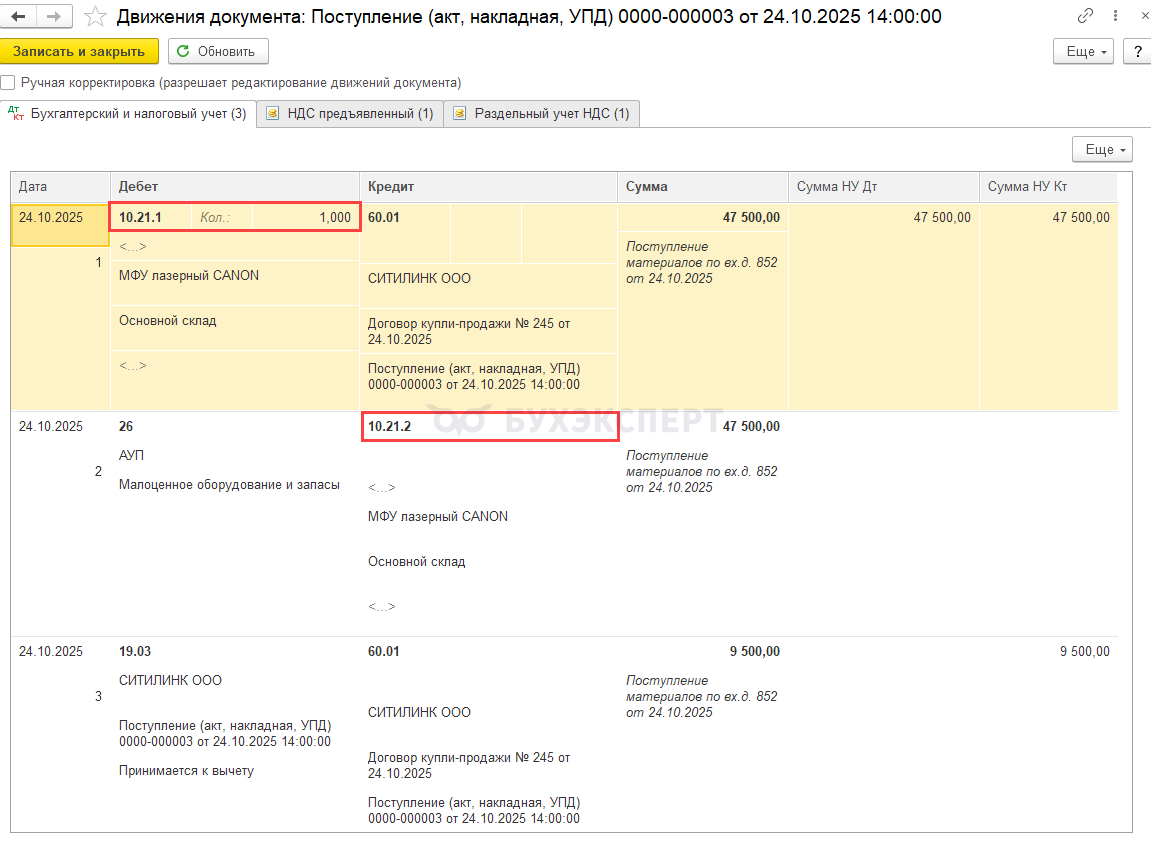

Рассмотрим только операции с МФУ. Бухгалтерские проводки:

В бухгалтерском учете поступление актива отражено по дебету 10.21.1 в корреспонденции со сч. 60.01 и одновременным списанием его с дебета сч. 26 в кредит сч.10.21.2. В итоге сальдо на сч. 10.21 окажется нулевым, то есть в момент поступления его стоимость сразу отражается в расходах.

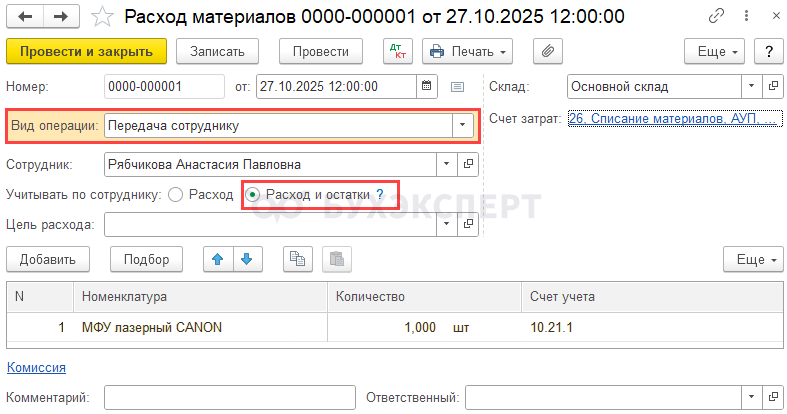

Для списания расходов на покупку МФУ в налоговые расходы оформите документ Расход материалов (требования-накладные):

- при использовании вида операции Использование материалов закроются субсчета в БУ и НУ, без отражения данных забалансового учета

- при виде операции Передача сотруднику выберите ответственное лицо и вид учета Расход и остатки, что позволит вести забалансовый учет активов и проводить их инвентаризацию

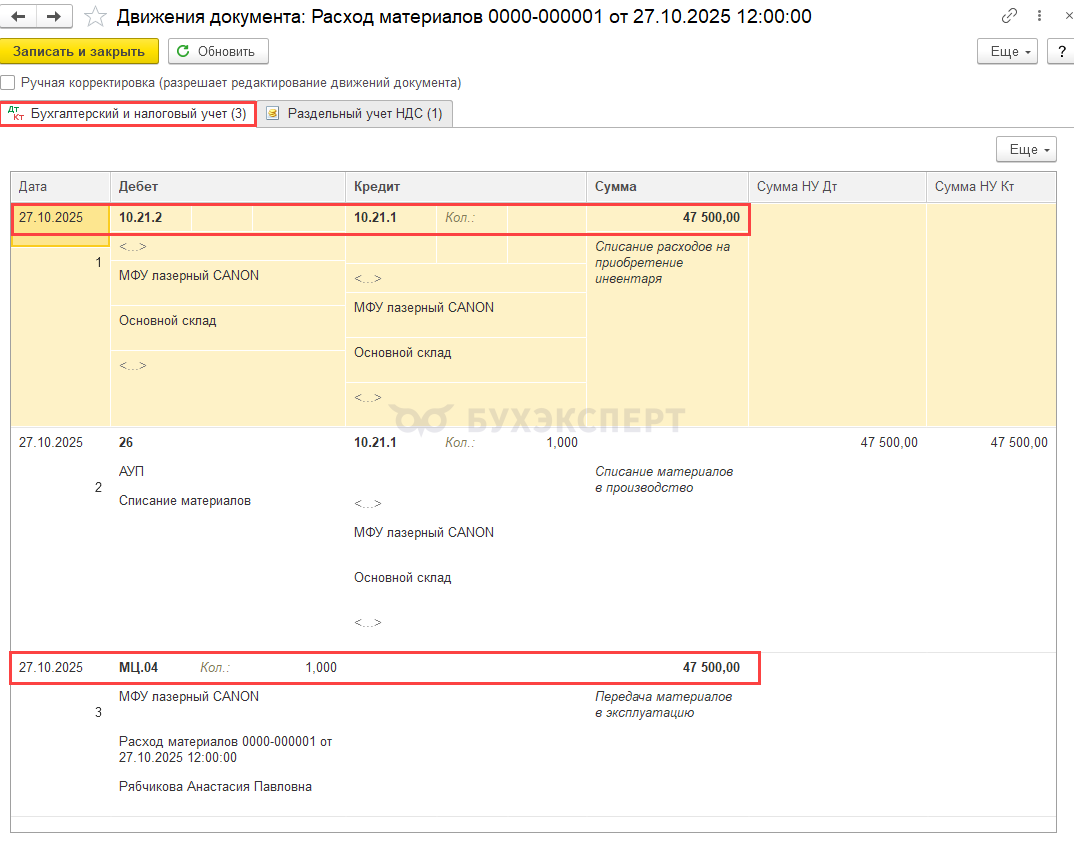

Проводки по документу подтверждают списание актива со склада в БУ (закрытие субсчетов 10.21.1 и 10.21.2) и отражение актива на забалансовом счете МЦ.04:

По этому документу стоимость актива в НУ будет отнесена на налоговые расходы.

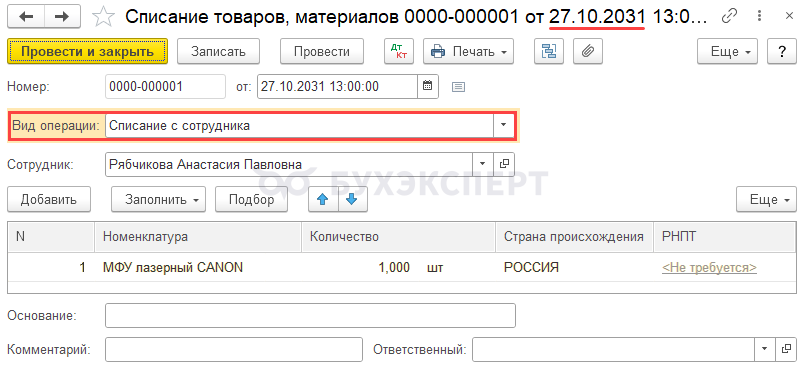

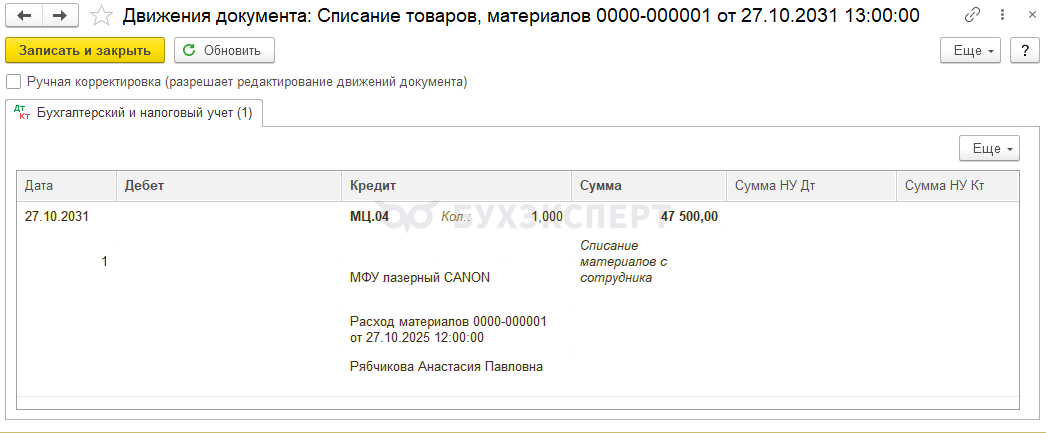

По окончанию использования актива в 1С спишите актив с забалансового учета, например, документом Списание товаров, материалов с видом операции Списание с сотрудника.

Запись в учете:

Кратко об учете несущественных (малоценных) активов

- В действующих стандартах понятие «МБП» заменено термином «несущественные активы»

- Несущественными признаются активы, которые удовлетворяют критериям признания в качестве ОС, но не проходят по стоимостному лимиту, установленному в учетной политике для основных средств

- Несущественные активы к запасам не относят, в балансе в составе запасов не отражают

- Несущественные активы могут учитываться на техническом субсчете 10.21 «Малоценное оборудование и запасы», открытом к счету 10 «Материалы»

- В программе 1С такие активы отражаются по виду номенклатуры «Малоценное оборудование и запасы»

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете