Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рентабельность собственного капитала — один из ключевых показателей, характеризующих эффективность работы компании. Рассмотрим теоретические основы рентабельности, формулы расчета, а также ее нормативные значения, достижение которых позволяет судить о достаточной эффективности управления бизнесом.

Содержание

- Рентабельность и ее виды — теоретические основы

- Рентабельность собственного капитала

- Формулы расчета рентабельности собственного капитала

- Рентабельность собственного капитала: нормативные значения

- Другие показатели, характеризующие собственный капитал

- Расчет показателей рентабельности в программе 1С Бухгалтерия 8.3

- Кратко о рентабельности собственного капитала

Рентабельность и ее виды — теоретические основы

Термин «рентабельность» по одной из теорий сформирован от немецкого «rente» — возвращать. Он отражает величину, которая получена от использования активов (вложенных затрат) сверх стоимости самого актива/затрат. Можно сказать, что рентабельность показывает степень доходности, прибыльности бизнеса.

Получите понятные самоучители 2026 по 1С бесплатно:

В общем случае рентабельность — отношение чистой прибыли за период к средней стоимости активов или затрат (себестоимости продукции, вложениям в конкретный проект и т. п.).

Отдельно различают и считают рентабельность:

- продаж;

- производства (продукции, товаров);

- активов — внеоборотных (в т. ч. основных средств) и оборотных;

- персонала;

- инвестиций в целом и отдельных инвестиционных проектов.

Финансисты исследуют влияние на рентабельность различных внешних и внутренних факторов.

К внешним факторам относят: влияние рынка, государства, политической ситуации, географическое и климатическое положение компании, некоторые другие факторы.

Среди внутренних факторов наиболее значимы: степень изношенности производственного оборудования, особенности и уровень используемых технологий (для производственных компаний), организация снабженческо-сбытовой составляющей деятельности, некоторые другие.

При анализе, если это необходимо и возможно, проводится «очистка» показателей рентабельности от влияния таких воздействий.

Расчет и анализ показателей рентабельности помогает:

- разрабатывать (корректировать) планы развития компании;

- оценивать эффективность работы отдельных подразделений;

- прогнозировать прибыль;

- оценивать конкурентоспособность фирмы;

- привлекать инвесторов.

Рентабельность собственного капитала

Рентабельность собственного капитала характеризует эффективность использования средств собственников компании, вложенных в бизнес, в отличие, например, от рентабельности активов, показывающей эффективность использования ресурсов, которые могут приобретаться как за счет собственных, так и за счет заемных средств.

Рассчитанные показатели рентабельности собственного капитала сравниваются с доходностью от применения альтернативных способов размещения средств. Если размещение средств, например, на банковских депозитах приносит больше прибыли, чем текущая производственная деятельность компании, то заниматься таким производством может оказаться нецелесообразным.

При оценке показателей рентабельности зарубежные специалисты предпочитают коэффициентный анализ. Такой анализ позволяет оценивать финансовое состояние компаний вне зависимости от их размеров, величины выручки и оборотного капитала и т. п.

ФНС считает рентабельность по собственной методике. Данные по среднеотраслевым значениям рентабельности бизнеса приведены на сайте ФНС в разделе Прозрачный бизнес, но самые «свежие» данные в этом сервисе — за 2021 год.

В программе 1С можно рассчитать значение рентабельности компании по методике ФНС, сравнить полученные данные со средними значениями показателей рентабельности для отдельных отраслей (ОКВЭД) по данными сервиса Прозрачный бизнес: Руководителю – Анализ – Монитор налогов и отчетности – Оценка риска налоговой проверки.

Другой вариант — воспользоваться данными компаний, проводящих финансовый анализ за плату. Отдельные интернет-сервисы, например, проект TestFirm, созданный аудиторами, позволяют в тестовом (бесплатном) режиме посмотреть рентабельность активов и продаж по данным Росстата и ФНС, сравнить с показателями по отрасли и общероссийскими данными. Для сравнения берутся компании, сходные по объемам выручки.

Формулы расчета рентабельности собственного капитала

Основная формула для расчета рентабельности собственного капитала (ROE):

ROE = ЧП / СК * 100%

где:

- ЧП — чистая прибыль;

- СК — собственный капитал.

Этот показатель иногда именуют как «рентабельность собственного капитала по чистой прибыли» либо «доходность собственного капитала». Показывает, какая часть чистой прибыли приходится на один рубль собственного капитала.

Та же формула, но по данным баланса и отчета о финансовых результатах (ОФР), с использованием кодов строк форм отчетности по Приказу Минфина от 02.07.2010 N 66н:

ROE = 2400 / (1300 н + 1300 к) / 2

где:

- 2400 — чистая прибыль по ОФР;

- 1300 н — собственный капитал (СК) по данным итоговой строки раздела III баланса на начало периода (года);

- 1300 к — собственный капитал на конец периода (года).

Наряду с обычными методами анализа (статистический, коэффициентный и т. п.) при расчете и анализе рентабельности используется факторный анализ. Он позволяет определить влияние отдельных факторов на уровень рентабельности и оценить сумму прибыли, обусловленную влиянием этих факторов.

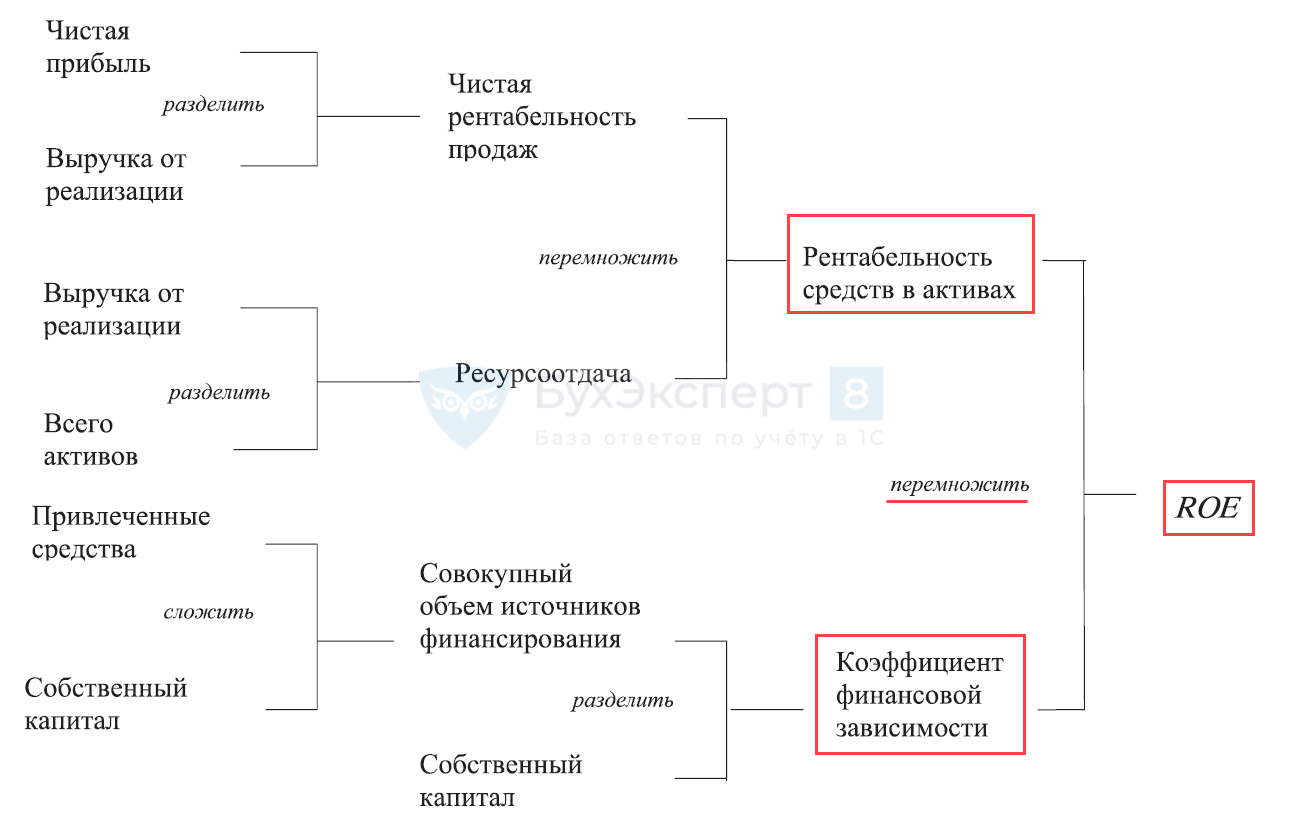

Самая известная модель факторного анализа рентабельности собственного капитала — модель Дюпона (модель фирмы Дюпон).

Модель может быть выражена формулой:

ROE = ЧП/В * В/А * А/СК

где:

- ЧП — чистая прибыль;

- В — выручка от продаж;

- А — активы компании;

- СК — собственный капитал.

В свернутом виде это и есть основная формула для расчета рентабельности.

Схематичное представление модели (В. В. Ковалев, Вит. В. Ковалев. Анализ баланса, или Как понимать баланс. Москва: Проспект, 2015) позволяет наглядно оценить влияние значимых факторов: чистой прибыли, совокупных активов, собственного капитала (структуры капитала фирмы).

Из схемы видно, что проанализировав значения рентабельности продаж (ЧП/В), ресурсоотдачу (В/А) и структуру капитала (источников финансирования — А/СК), можно понять, какой из факторов в большей степени обуславливает то или иное значение рентабельности собственного капитала.

При этом отношение всех совокупных источников финансирования (активов компании) к собственному капиталу (коэффициент финансовой зависимости) актуально рассматривать, когда использование привлеченных (заемных средств) дает положительный эффект.

Почему оценивая рентабельность собственного капитала, говорим о привлеченных средствах? Потому, что зачастую основная составляющего собственного капитала — это чистая прибыль (ЧП), и она может быть получена как за счет собственных, так и за счет заимствованных источников финансирования.

Если за счет привлечения заемного капитала объем собственного капитала не увеличивается, структуру капитала при расчете рентабельности можно не рассматривать.

Рентабельность собственного капитала: нормативные значения

Нормативное значение рентабельности чистого капитала, при котором деятельность эффективна, в зарубежной практике — 10–12 %, в отечественной — 20% и выше. Более высокие нормативные значения для России обусловлены высоким уровнем инфляции, характерным для нашей страны на протяжении ряда лет.

Норму компания устанавливает самостоятельно, при этом можно руководствоваться статистическими данными по предприятиям своей отрасли. К примеру, исходя из средних значений показателя по отрасли. Но тут тоже не все однозначно.

По данным сайта testfirm.ru за 2021 год среднее значение показателя ROE = 28,3% по всем российским отраслями (96 позиций). Значение показателя ROE сильно разнится: от 1,4% (забор, очистка и распределение воды) до 46,3% (добыча угля) и 46,8% (деятельность в области здравоохранения).

Ориентир на среднеотраслевые показатели даст лишь очень приблизительную оценку. Оптимально, на наш взгляд, компании определить пару-тройку успешных фирм среди прямых конкурентов (сходных по обороту), и принять в качестве нормы среднее значение по такой выборке.

Если при расчете получилась рентабельность меньше нуля, деятельность ведется не эффективно, компания убыточна. Сначала компания должна достигнуть точки безубыточности (порога рентабельности), а уже потом задуматься об уровне рентабельности. Подробнее про порог рентабельности

Тем компаниям, у которых прибыль есть, важно оценивать уровень полученной прибыли по сравнению с вложенными средствами.

С 2020 года ФНС формирует Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — https://bo.nalog.ru/.

Вы можете ознакомиться с бухгалтерской отчетностью коллег бесплатно. Но есть некоторые исключения из Постановления Правительства от 16.09.2022 N 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в ГИР БО…».

Для самопроверки можно, прежде всего, в рамках налогового контроля, тестировать уровень рентабельности компании в целом, применяя методику ФНС (оценка риска налоговой проверки).

Другие показатели, характеризующие собственный капитал

Еще один показатель, используемый в комплексной оценке эффективности работы собственного капитала — коэффициент отдачи (оборачиваемости) собственного капитала. Он показывает, с какой интенсивностью работает собственный капитал компании.

Формула расчета коэффициента отдачи (оборачиваемости) собственного капитала (К об) по данным бухгалтерской отчетности:

К об = 2110 / (1300 н + 1300 к) / 2

где:

- 2110 — выручка (в оценке нетто, т. е. без НДС) по ОФР;

- 1300 н — собственный капитал (итог раздела III баланса) на начало периода (года);

- 1300 к — собственный капитал на конец периода (года).

Расчет показателей рентабельности в программе 1С Бухгалтерия 8.3

В программе 1С Бухгалтерия 8.3 показатели рентабельности можно рассчитать (посмотреть расчет) в разделах Досье контрагента (доступно, если подключен сервис 1С:Контрагент) или в разделе Руководителю.

В разделе Руководителю информацию можно посмотреть в подразделах:

- Анализ — Финансовый анализ — Рентабельность (продукции, компании, активов, продаж);

- Анализ — Монитор налогов и отчетности — Оценка риска налоговой проверки;

- Продажи — Анализ продаж — Рентабельность (по номенклатуре).

К сожалению, ROE в этих разделах не определяется, такой расчет придется проводить самостоятельно вручную либо использовать специализированные разработки, в том числе фирмы 1С для управленческого учета (финансового анализа).

Кратко о рентабельности собственного капитала

- Рентабельность собственного капитала (ROE) позволяет оценить доходность вложений в бизнес — сколько чистой прибыли приходится на 1 рубль вложенных собственниками средств.

- ROE можно рассчитать самостоятельно по данным бухгалтерской отчетности как своей компании, так и любой другой.

- Норма рентабельности собственного капитала законодательно не установлена. Придется определить нормативные значения для собственной компании самостоятельно.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете