Из статьи вы узнаете, что такое порог рентабельности и что дает знание о его величине менеджменту компании. Как рассчитывают этот показатель, рассмотрим на примере.

Содержание

Понятие порога рентабельности

В экономической теории чаще используется понятие «точка безубыточности», которое можно считать аналогичным понятию «порог рентабельности».

Порог рентабельности — это то значение выручки от продаж (тот уровень объема производства), при котором выручка (объем продаж) полностью перекрывает затраты на бизнес, но прибыли пока нет. На сленге звучит «сработали в ноль».

Актуально рассматривать чистую прибыль, которую можно распределять между владельцами бизнеса, вкладывать в развитие производства и т. п. тогда, когда компания превысила точку безубыточности (порог рентабельности).

Порог рентабельности (точку безубыточности) важно определять не только новым компаниям, но и ведущим бизнес не первый год. Как при запуске новых проектов, так и для отслеживания текущей ситуации по соотношению доходов и расходов организации.

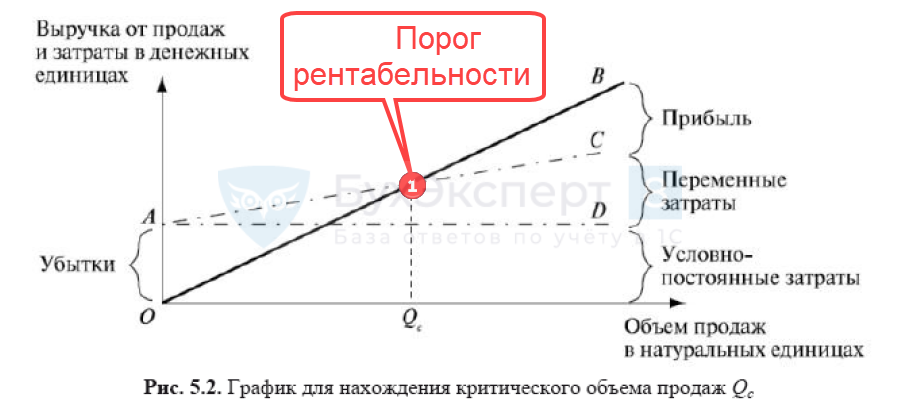

Графическое определение точки безубыточности (В. В. Ковалев Финансовый менеджмент-1 М.2014):

Получите понятные самоучители 2026 по 1С бесплатно:

На графике:

- ОВ — линия, отражающая рост выручки;

- АД — рост условно-постоянных затрат;

- АС — рост общих затрат (постоянных и переменных);

- 1 — пересечение линии выручки и совокупных затрат — точка безубыточности (порог рентабельности).

Показатели (понятия) для расчета порога рентабельности

При расчете порога рентабельности потребуются показатели:

- постоянные затраты;

- переменные затраты.

В российской практике в традиционном бухгалтерском учете присутствует другое деление затрат (расходов) — на прямые и косвенные.

В бухгалтерской отчетности и, прежде всего, в отчете о финансовых результатах нет данных о постоянных (переменных) расходах (затратах). Есть строка для отражения себестоимости продукции (товаров работ, услуг).

Для расчетов потребуются данные управленческого учета. Законодательные нормы его в России не определены. Каждая компания принимает самостоятельное решение по отнесению тех или иных затрат к постоянным или переменным, руководствуются учебными пособиями по экономике и менеджменту либо сложившейся практикой.

Рассмотрим общий подход к такому делению затрат.

Постоянные затраты

Это затраты, которые не зависят от объемов производства. Большинство из них не исчезнут, если, например, временно приостановить производство (торговую деятельность и т. п.).

Некоторые авторы учебных пособий, рекомендованных ИПБ РФ бухгалтерам, считают, что правильнее называть многие из перечисленных групп затрат не постоянными, а условно-постоянными.

При анализе безубыточности к условно-постоянным затратам могут быть отнесены:

- амортизация производственного оборудования;

- расходы по сбыту продукции, относящиеся в основном к периоду;

- управленческие (административные) расходы, относящиеся к периоду.

В других источниках (экономическая теория) выделяют такие группы постоянных затрат:

- расходы на аренду и коммунальные платежи;

- заработная плата работников, в т. ч. управленческого персонала;

- услуги банка: плата за расчетно-кассовое обслуживание, проценты по кредитам и аналогичные;

- затраты на охрану;

- затраты на рекламу;

- другие аналогичные затраты.

Переменные затраты

Это затраты, которые зависят от объемов производства (торговли, объема оказываемых услуг):

- прямые затраты на сырье и средства труда;

- затраты транспортные и на хранение;

- вознаграждения посредникам (комиссионное вознаграждение);

- другие аналогичные затраты.

К переменным зачастую относят и косвенные накладные расходы — те расходы, которые напрямую не могут быть отнесены на себестоимость определенных видов продукции. В российском учете они отражаются в составе общепроизводственных и общехозяйственных расходов, а в конце периода распределяются на конкретный вид продукции.

Определения и примеры таких накладных расходов содержатся в некоторых отраслевых нормативных документах по бухучету:

- Приказ Минстроя от 04.08.2020 N 421/пр (Методика определения сметной стоимости строительства, реконструкции, капитального ремонта…);

- Методические положения по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса, утв. Приказом Минпромнауки от 04.01.2003 N 2.

Расчет порога рентабельности

Формула порога рентабельности (ПР) в денежных единицах:

ПР = В х ПЗ / (В — ПрЗ)

где:

- В — выручка;

- ПЗ — постоянные затраты;

- ПрЗ — переменные затраты.

(В — ПрЗ) — это так называемый маржинальный доход от реализации товара (продукции), разница между выручкой и переменными затратами на реализованную продукцию. Чем больше величина маржинального дохода, тем больше вероятность того, что его величина превысит постоянные затраты, увеличится прибыль.

Порог рентабельности может быть рассчитан и в количественном (натуральном выражении).

Формула порога рентабельности в натуральных единицах или объем продаж критический (Vп):

Vп = ПЗ / (Ц — ПрЗ ед)

где:

- Ц — цена товара (продукции) или выручка на единицу товара (продукции);

- ПЗ — постоянные затраты;

- ПрЗ ед — переменные затраты на единицу товара (продукции) в среднем.

Пример расчета порога рентабельности

Рассчитать порог рентабельности для компании, занимающейся производством мебели.

Исходные данные приведены в таблице:

| Показатель | Данные отчетности (ОФР, управленческой) а 2022 год, тыс. руб. |

|

Постоянные затраты, в т. ч.: |

26 100 |

|

амортизация |

8 500 |

|

Зарплата управленцев, налоги/взносы с оплаты труда управленцев |

4 500 |

|

Затраты на рекламу |

2 400 |

|

Прочие затраты |

10 700 |

|

Переменные затраты, в т. ч.: |

80 900 |

|

Материальные затраты |

60 200 |

|

Зарплата основных работников, налоги взносы с оплаты труда основных работников |

12 200 |

|

Прочие затраты |

8 500 |

|

Выручка (строка 2110 ОФР) |

120 000 |

|

Себестоимость (строка 2120 ОФР) |

107 000 |

|

Чистая прибыль (строка 2400 ОФР) |

13 000 |

Расчет ПР в стоимостном выражении:

- ПР = В * ПЗ / (В — ПрЗ) = 120 000 * 26 100 / (120 000 — 80 900) = 80 102 тыс. руб.

Сумма 80 102 тыс. руб. — денежное выражение порога рентабельности компании.

При рассмотренном уровне затрат компания прибыльна, и останется таковой до тех пор, пока выручка от продаж в денежном выражении держится выше 80 102 тыс. руб.

Кратко о пороге рентабельности — формула и пример

- Порог рентабельности (точка безубыточности) — финансовый показатель, который рассчитывают, чтобы понять, при каких условиях вложенные затраты окупаются, деятельность становится безубыточной.

- Порог рассчитывают на основании данных бухгалтерского и управленческого учета.

- Для расчета показателя в компании должна быть утверждена классификация затрат с делением их на постоянные и переменные, должен вестись учет таких затрат.

- Значение показателя индивидуально для каждой компании (проекта), зависит от ее реальных доходов и затрат.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете