Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В нормативных документах по бухгалтерскому учету понятие операционной прибыли не раскрывается, но в управленческом учете оно широко применялось и продолжает использоваться. Расскажем, что означает этот показатель и как его рассчитать.

Содержание

Что такое операционная прибыль, как ее рассчитать

Операционная прибыль — это разница между операционными доходами и расходами. В действующих нормативно-правовых актах (НПА) по бухгалтерскому учету эти понятия не применяются. Ранее (до 2006 года) операционные доходы и расходы были определены в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Получите понятные самоучители 2026 по 1С бесплатно:

Понятие «операционная прибыль» по-прежнему применяется для целей управленческого учета.

В теории финансового анализа можно встретить такое определение операционной прибыли (Ковалев В. В., Ковалев Вит. В. К56 Анализ баланса, или как понимать баланс: учеб. практическое пособие. — М.: Проспект, 2009).

Этот же автор (Ковалев В.В.) относит к операционным следующие доходы и расходы:

- связанные с предоставлением активов компании во временное пользование за плату

- обусловленные договорами аренды интеллектуальной собственности

- возникшие при продаже ОС и других активов

- результаты переоценки активов и пассивов, выраженных в иностранной валюте

- некоторые другие

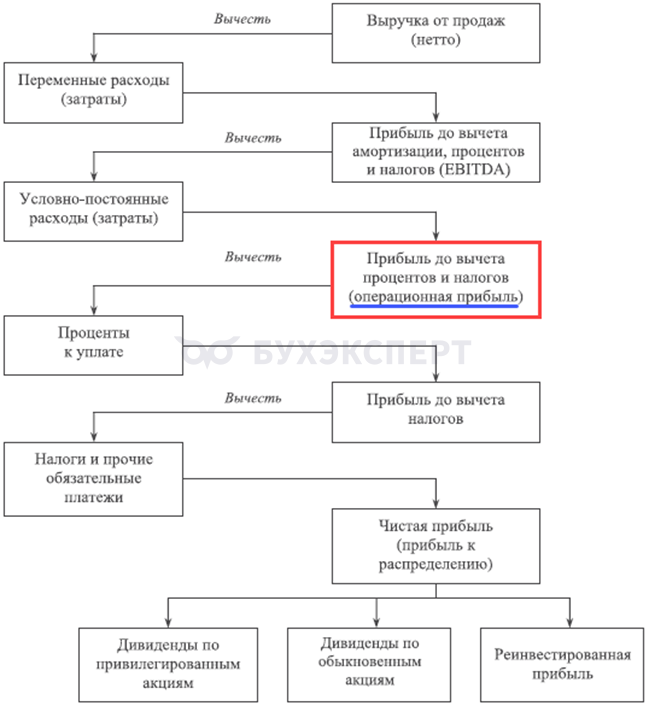

Управленцы операционной прибылью иногда именуют прибыль от продаж (стр. 2200 отчета о финансовых результатах (ОФР)). В этом случае доходы и расходы по обычным видам деятельности определяют как операционные (нормами ПБУ 9 и ПБУ 10 не подтверждено).

В некоторых случаях операционной называют прибыль до налогообложения (стр. 2300 ОФР). Этот подход широко используется в финансовом анализе (см. на схеме выше), но не забываем к расчету добавить «проценты к уплате».

Рекомендуется в локальном нормативном акте (ЛНА) по управленческому учету / финанализу определить, что понимается под операционной прибылью в конкретной организации.

Операционная прибыль: расчет по данным бухгалтерской отчетности

По нормам отечественных стандартов показатели прибыли отражаются в ОФР, но детализация строк этого отчета не позволяет выделить строку отчета, которая бы соответствовала понятию операционной прибыли.

В статьях на эту тему рассматривается две точки зрения:

Позиция 1

Операционная прибыль (ОП) — это прибыль от продаж / прибыль от основной деятельности (стр. 2200 ОФР).

ОП = стр. 2100 – стр. 2210 – стр. 2220

где:

- стр. 2100 — валовая прибыль (разница между выручкой и себестоимостью)

- стр. 2210 — коммерческие расходы

- стр. 2220 — управленческие расходы

Назовем этот вариант упрощенным вариантом расчета операционной прибыли.

В управленческом учете та же формула имеет вид:

ОП = В – Зпер – НР

где:

- В — выручка

- Зпер — переменные затраты, зависящие от объема производства

- НР — накладные расходы (условно-постоянные затраты), не зависящие в общем случае от объемов производства

Позиция 2

Операционная прибыль (ОП) — это сумма прибыли до налогообложения (стр. 2300 ОФР) и процентов к уплате (стр. 2330 ОФР).

ОП = стр. 2300 + стр. 2330

где:

- стр. 2300 — прибыль (убыток) от продолжающейся деятельности до налогообложения (новая формулировка ОФР с 2025 года согласно приложению 10 ФСБУ 4/2023)

- стр. 2330 — проценты к уплате

Второй вариант превалирует в литературе по финансовому анализу. Далее будем базироваться на этом варианте.

Показатели работы ООО «Сладкий миг» за отчетный период:

- выручка от реализации продукции — 1,12 млн руб.

- себестоимость реализованной продукции — 415 тыс. руб.

- доход от аренды оборудования — 34 тыс. руб.

- затраты на доставку продукции, рекламу — 112 тыс. руб.

- затраты на содержание офиса — 78 тыс. руб.

Рассчитаем операционную прибыль.

ОП = (1 120 тыс. руб. + 34 тыс. руб.) – (415 тыс. руб. + 112 тыс. руб. + 78 тыс. руб.) = 549 тыс. руб.

В управленческом учете может рассчитываться операционная прибыль по группам товаров / позициям номенклатуры.

Анализ операционной прибыли

Анализ прибыли (в том числе операционной) позволяет оценить, насколько эффективно работает бизнес. Для проведения анализа рассчитывают в первую очередь рентабельность операционной прибыли (Rоп), характеризующая долю прибыли в продажах:

Rоп = ОП / Выручка * 100 %

Рассчитаем Rоп по данным примера из предыдущего раздела:

Rоп = 549 тыс. руб. / 1 120 тыс. руб. = 0,4902 или 49,02%

Это неплохой результат – по данным статистики рентабельность в малом бизнесе составляет в среднем от 10% до 20 %.

Эффективность использования ресурсов (ЭИР) может определяться как отношение операционной прибыли к активам:

ЭИР = ОП / Активы по балансу.

Рассчитывают также коэффициент покрытия процентов (Кп), характеризующий способность компании платить по кредитам / займам

Кп = ОП / проценты

Анализ рекомендуется проводить за несколько периодов (лет) и полученные данные сравнивать с показателями по отрасли, данными конкурентов.

Основные направления повышения операционной прибыли:

- рост выручки

- сокращение операционных расходов

Кратко об операционной прибыли

- Понятие «операционная прибыль» в действующих НПА по бухучету не определено

- В отечественном финансовом анализе показатель определяется как прибыль до налогообложения плюс проценты к уплате

- Показатель операционной прибыли используют при проведении финансового анализа: рассчитывают рентабельность по операционной прибыли, характеризующую долю прибыли в продажах, и иные показатели

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете