Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Валовым доходом принято называть общую сумму средств, заработанных компанией в результате ее деятельности. Расскажем, в каких случаях и как считается такой доход, от чего зависит его размер и как его увеличить.

Содержание

Валовой доход в бухгалтерском учете

Понятие валового дохода в бухгалтерском учете не определено, так как этот показатель не имеет ключевого значения для целей достоверности учета и отчетности. Используют его обычно при анализе финансового состояния компании.

Получите понятные самоучители 2026 по 1С бесплатно:

Экономически более верным считается подход, когда в качестве валового дохода рассматривается выручка по обычным видам деятельности и прочие доходы.

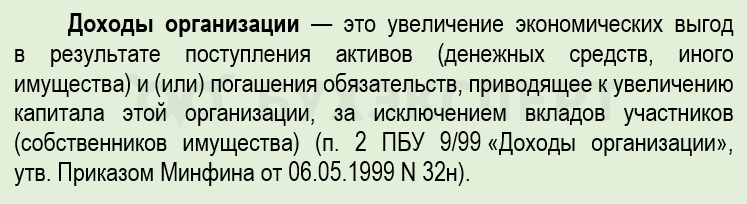

Понятие «Доходы организации» детализировано в п. 2 ПБУ 9/99 «Доходы организации»:

Это понятие аналогичным образом раскрывается и в новом ФСБУ 9/2025, обязательном к применению с отчетности за 2027 год.

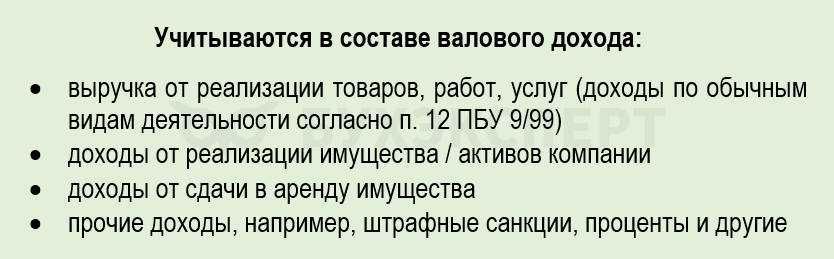

В статье под валовым доходом будем понимать следующие виды доходов компании за период:

Пример 1

ООО «Рассвет» занимается розничной торговлей через магазин и сдает небольшое помещение в аренду. Выручка от продажи товаров за месяц — 348 000 руб., доход от аренды — 32 000 руб.

Определим валовой доход за месяц:

348 000 руб. + 32 000 руб. = 380 000 руб.

Валовой доход определяется с целью оценки эффективности основной деятельности, финансового планирования и прогнозирования (бюджетирования).

Особенности формирования показателя валового дохода

Для расчета валового дохода можно использовать формулу:

Валовый доход = безналичные поступления + наличные поступления + взаимозачеты

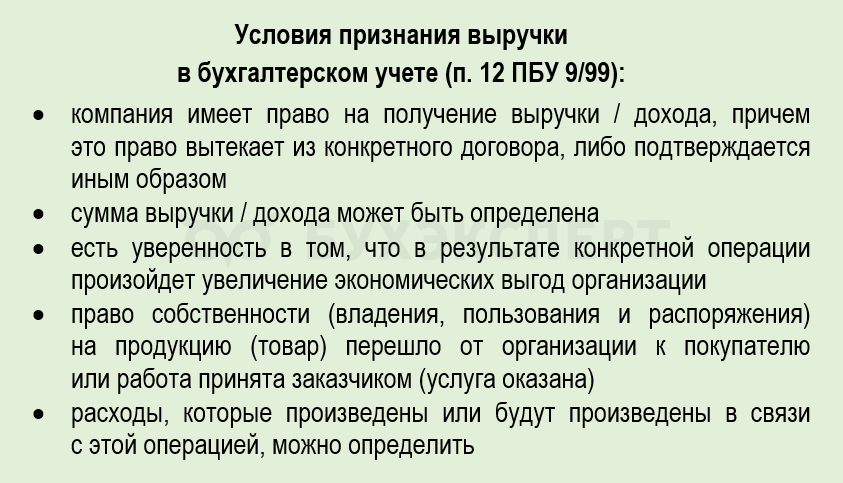

Основную часть валового дохода большинства компаний составляет выручка от реализации товаров (работ, услуг). Условия признания выручки в бухучете закреплены в п. 12 ПБУ 9/99:

В новом ФСБУ 9/2025 понятие выручки применяется в более широком смысле — это доходы от продажи продукции и/или доходы от деятельности, отличной от продажи продукции.

Выручка от реализации товаров (В) рассчитывается по формуле:

В = Ц * V

где:

- Ц — цена продажи единицы продукции

- V — объем выпущенной продукции / проданных товаров

Валовой доход (ВД) определяется как:

ВД = В + ПД

где ПД — прочие доходы / доходы не связанные с производством продукции

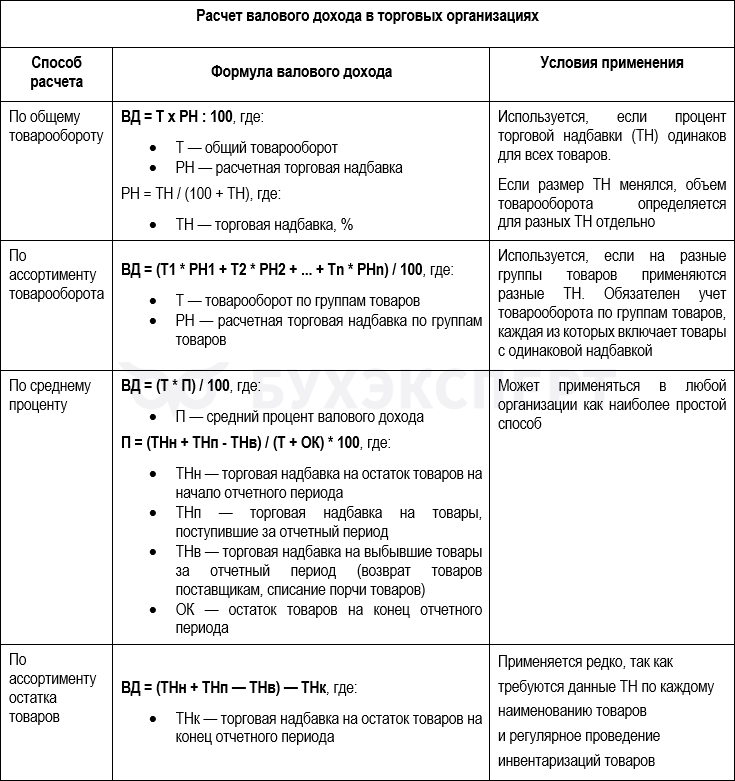

Варианты определения валового дохода в торговой компании

В торговле выделяют следующие способы расчета валового дохода:

- С применением количественно-стоимостной схемы при учете товаров по покупным ценам — валовой доход от реализации выявляется автоматически как кредитовое сальдо по счету учета реализации

- Расчетным путем при учете товаров по продажным ценам — валовой доход от реализации определяется с применением различных формул в зависимости от способа расчета:

- по общему товарообороту

- по ассортименту товарооборота

- по ассортименту остатка товаров

- по среднему проценту

Формулы приведены в п. 12 Методических рекомендаций, утв. Письмом Роскомторга от 10.07.1996 N 1-794/32-5:

Пример 2

ООО «Вирта» занимается розничной торговлей, определяет валовой доход по ассортименту остатка товаров. Торговая надбавка за октябрь 2025:

- на 01.10.2025 — 48 000 руб.

- на товары, поступившие в октябре 2025 — 101 000 руб.

- по товарам, выбывшим в октябре 2025 связи с порчей — 16 тыс. руб.

- на остаток товаров на 31.10.2025 — 35 тыс. руб.

Определим валовой доход за октябрь 2025 года:

(48 000 руб. + 101 000 руб. — 16 тыс. руб.) — 35 тыс. руб. = 98 000 руб.

От чего зависит валовой доход и как его увеличить

Факторы, влияющие на величину валового дохода, можно разбить на две основные группы:

- внешние или рыночные — например, конъюнктура рынка, уровень конкуренции, уровень спроса, изменения экономической ситуации в стране (уровень инфляции, курсов валют)

- внутренние или операционные — структура ассортимента, эффективность закупочной деятельности, производительность и качество труда, ценовая политика компании

Валовой доход может быть увеличен, например, за счет:

- оптимизации ценовой политики, ориентации на наиболее доходные продукты или услуги

- управления ассортиментом и отказа от низкодоходных позиций

- развития системы лояльности и работы с покупателями

Кратко о валовом доходе

- Валовой доход — это совокупность всех поступлений организации за определенный период, включая не только выручку, но и доходы от прочей деятельности

- Производственные компании валовой доход рассчитывают как выручку от реализации продукции (произведение цены продажи на объем продаж) плюс прочие доходы

- В торговле возможны несколько вариантов расчета валового дохода в зависимости от того, по каким ценам учитываются товары: покупным или продажным

- Корректность расчета валового дохода влияет на управленческие решения и планирование развития бизнеса

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете