Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Начать коммерческую деятельность без стартовых вложений собственного капитала невозможно. Нужен он и для последующего развития бизнеса. Величина и структура капитала может изменяться в процессе существования компании, но при нулевом его значении работа и развитие бизнеса существенно замедляется.

Содержание

- Структура собственного капитала

- Уставный капитал

- Добавочный капитал

- Нераспределенная прибыль

- Резервный капитал

- Собственный капитал в балансе

- Как рассчитать собственный капитал — формула

- Расчет коэффициента собственного капитала

- Средний показатель собственного капитала: для чего рассчитывать

- Кратко о собственном капитале

Структура собственного капитала

Что входит в собственный капитал?

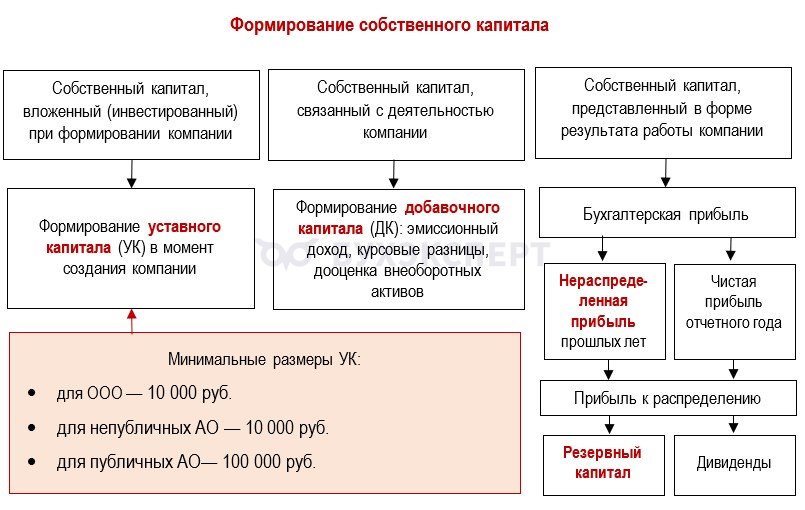

В Бухгалтерском учете собственный капитал принято подразделять на 4 основных элемента (Положение N 34н, утв. Приказом Минфина от 29.07.1998 N 34н).

Получите понятные самоучители 2026 по 1С бесплатно:

Указанные элементы формируются в соответствии:

- с законодательством РФ

- учредительными документами

- учетной политикой компании

Схема формирования собственного капитала

Остановимся подробнее на каждом элементе собственного капитала.

Уставный капитал

Чтобы дать определение уставному капиталу, нужно понимать двойственность отношений собственности, а также принять во внимание законодательно установленный минимально допустимый размер этого показателя.

Уставный капитал — совокупность средств учредителей (собственников) юридического лица, вложенных при создании компании, отраженных в уставе компании и его отчетности, который может изменяться по решению собственников или в силу законодательных требований

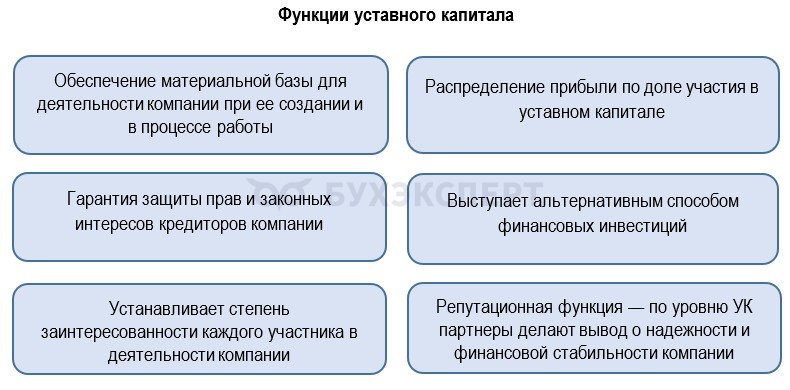

Уставной капитал выполняет специфические функции.

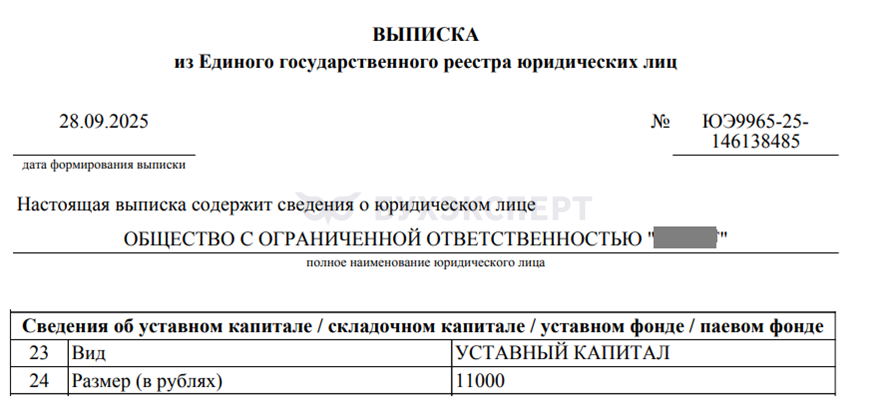

Информация об уставном капитале отражается:

- в ЕГРЮЛ

- на бухгалтерском счете 80

- в бухгалтерском балансе и приложениях к бухгалтерской отчетности

Эти сведения не являются закрытыми — величина уставного капитала есть в выписке ЕГРЮЛ, запросить которую можно бесплатно на сайте ФНС.

С этим показателем сравнивают чистые активы компании. У налоговых органов есть законное право подать судебный иск о ликвидации компании, если ее чистые активы в течение 2 лет ниже уставного капитала.

Отрицательный собственный капитал отражает такое состояние компании, когда ее обязательства превышают активы, что может быть следствием систематических убытков и других причин. Для компании такое состояние даже в течение одного отчетного периода грозит негативными последствиями: банки откажут в кредитах, контрагенты утратят доверие, существенно снизится рыночная стоимость компании, повысится риск банкротства.

Добавочный капитал

Величина этого капитала законодательно не регулируется. Для компании он имеет важное значение, выступая в роли подушки безопасности.

Добавочный капитал — часть собственного капитала компании, образующаяся за счет:

- курсовых разниц по вкладам в УК в иностранной валюте

- дооценки ОС и НМА

- дохода от продажи акций или долей в УК по цене, выше номинала

- иных источников

Добавочный капитал — это дополнительные собственные средства компании.

Отличительная черта добавочного капитала — зависимость от внешних обстоятельств, неподконтрольных компании и не связанных напрямую с ее основной деятельностью. К примеру, компания переоценила собственное оборудование и в результате превышения его справедливой стоимости над остаточной стоимостью образовалась сумма дооценки, которую по правилам бухучета отражают в составе добавочного капитала.

Таким же не зависящим от деятельности компании будет и механизм уменьшение добавочного капитала. Например, за счет снижения стоимости внеоборотных активов в сравнении с их справедливой стоимостью, если по ним ранее проведена дооценка с отражением в составе дополнительного капитала.

Нераспределенная прибыль

На этот показатель в бухгалтерском балансе в первую очередь обращают внимание потенциальные инвесторы и иные заинтересованные пользователи.

Нераспределенная прибыль — составная часть собственного капитала, с помощью которой можно понять, на сколько выросли чистые активы компании за счет полученной прибыли за период ее деятельности, это основной источник прироста собственного капитала.

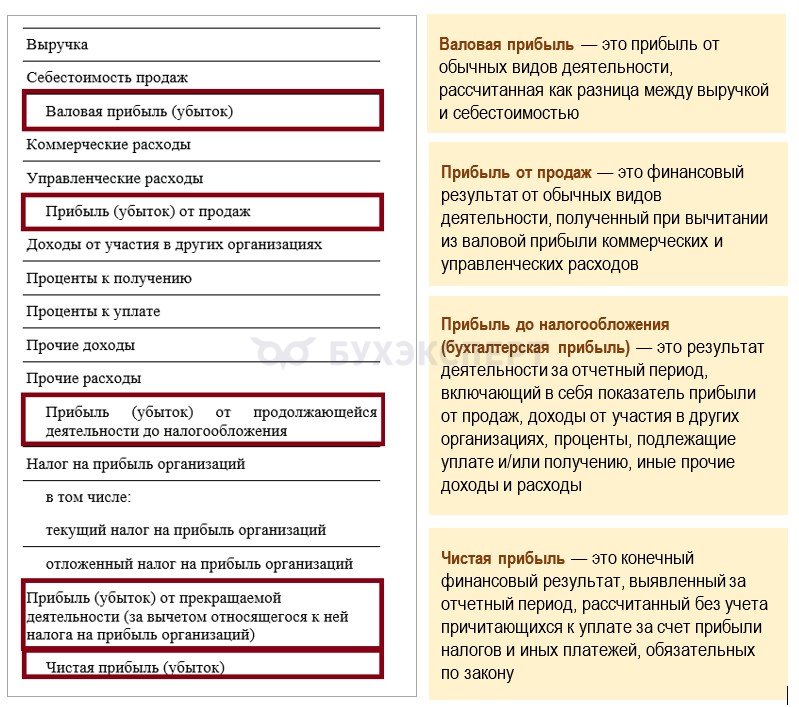

На показатель нераспределенной прибыли в текущем отчетном году наибольшее влияние оказывает размер чистой прибыли, который рассчитывается с учетом следующих показателей.

Нераспределенная прибыль на отчетную дату представляет собой суммарный показатель чистой прибыли за период с начала образования компании, не распределенной между участниками или акционерами.

Этот вид собственного капитала расходуется на цели, определенные собственниками компании: выплату дивидендов, погашение убытков, создание и пополнение резервного капитала.

Резервный капитал

В балансе строка с этим видом собственного капитала может быть не заполнена, так как по закону он обязателен не для всех.

Резервный капитал — это элемент собственного капитала, образованный в результате распределения полученной прибыли, который расходуется на строго определенные цели:

- выплату дивидендов по привилегированным акциям, доходов по облигациям при отсутствии прибыли

- покрытие убытков компании за отчетный год

- погашение облигаций, выпущенных компанией

- выкуп собственных акций (долей) при отсутствии иных источников

Акционерные общества по закону обязаны формировать резервный капитал в размере 5% от УК, если больший размер не предусмотрен уставом компании (п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ). Коммерческие компании других организационно-правовых форм при желании закрепляют в своих учредительных документах порядок добровольного создания и расходования резервного фонда.

У этого элемента собственного капитала тоже есть отличительная особенность: суммы, зарезервированные на счете 82, не могут использоваться на текущие нужды компании.

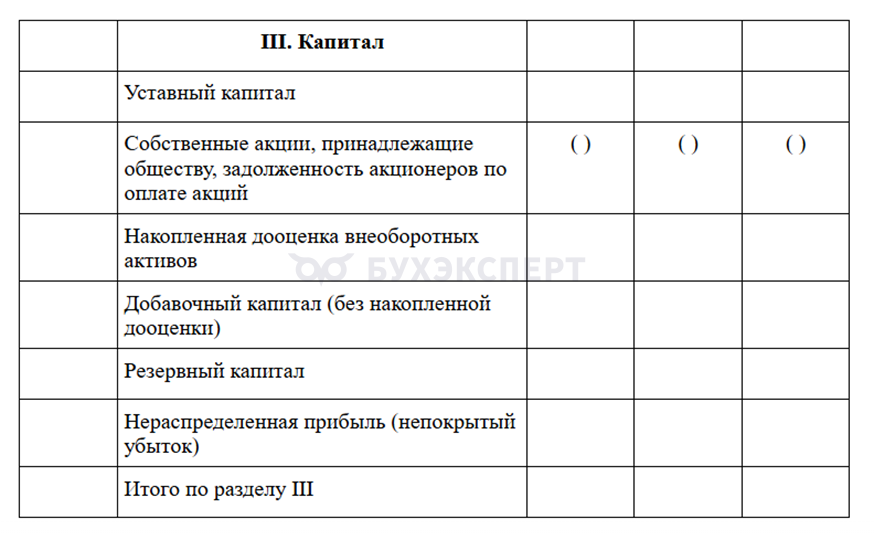

Собственный капитал в балансе

Этому показателю отведен отдельный раздел III в пассиве бухгалтерского баланса.

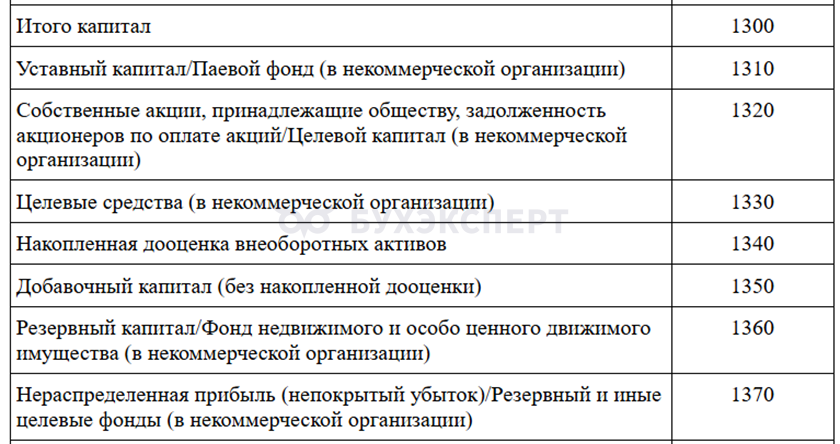

Каждому элементу собственного капитала присвоен код для отражения в балансе.

Коды строк бухгалтерского баланса для отражения собственного капитала (Приложение N 10 ФСБУ 4/2023, утв. Приказом Минфина от 04.10.2023 N 157н).

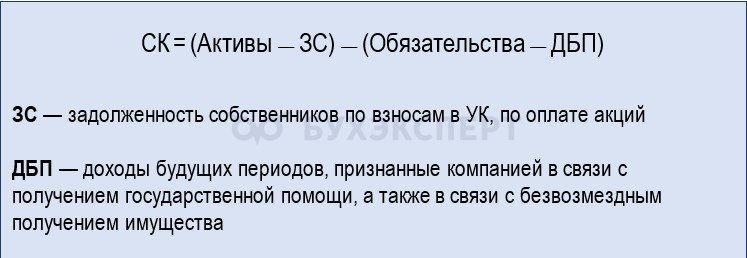

Как рассчитать собственный капитал — формула

Показатель собственного капитала располагается в стр. 1300 Бухгалтерского баланса. Он определяется по нормам бухгалтерского учета и представляет собой итоговый показатель раздела III Бухгалтерского баланса.

Если рассматривать собственный капитал как чистые активы компании, расчетная формула будет выглядеть так.

Такой порядок расчета предусмотрен Приказом Минфина от 28.08.2014 N 84н.

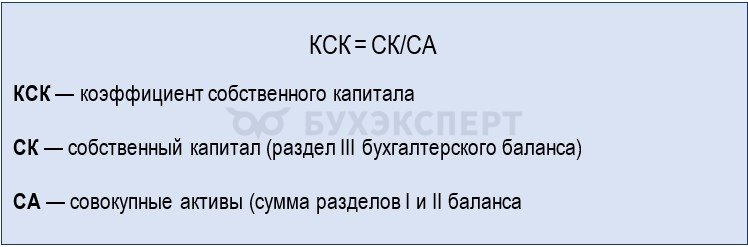

Расчет коэффициента собственного капитала

В финансовом анализе для оценки финансовой независимости бизнеса от внешнего финансирования рассчитывают специальный коэффициент.

С помощью КСК оцениваются такие показатели, как кредитоспособность и инвестиционная привлекательность компании.

Нормативные значения коэффициента: от 0,2 (критически низкий) до 0,7 (высокий).

Пример 1

Финансовые специалисты ПАО «Механика» провели финансовый анализ показателей бухгалтерской отчетности по состоянию на 31.12.2025. В том числе рассчитали КСК исходя из показателя СК = 86 730 тыс. руб. и СА = 145 012 тыс. руб.:

- КСК = 86 730 тыс. руб. / 145 012 тыс. руб. = 0,6 или 60%

Итог расчета показал, что за счет собственных средств компании финансируется 60% ее активов. Предварительно можно сделать вывод, что структура капитала сбалансирована, и можно говорить о финансовой устойчивости компании. Для подтверждения этих выводов необходимы дополнительные (более детальные) расчеты и их анализ.

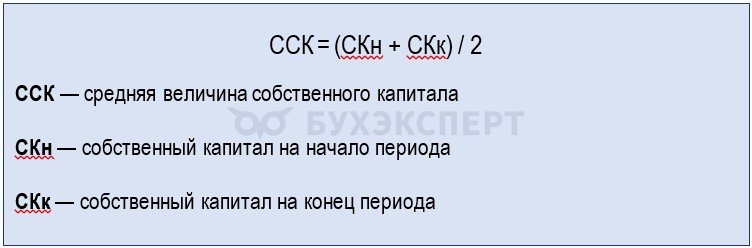

Средний показатель собственного капитала: для чего рассчитывать

В Бухгалтерском балансе значение собственного капитала отражается на конкретную отчетную дату и этот показатель сам по себе малоинформативен. Поэтому в дополнение к нему принято рассчитывать средний показатель собственного капитала, позволяющий нивелировать сезонные колебания и разовые события.

Формула расчета:

Наиболее часто ССК рассчитывают на начало и конец календарного года.

Пример 2

По данным учета ООО «Премьер», собственный капитал составил:

- 2,3 млн руб. на 01.01.2025

- 2,7 млн руб. на 31.12.2025

Экономист компании рассчитал среднее значение собственного капитала за 2025 год:

ССК = (2,3 млн руб. + 2,7 млн руб.) / 2 = 2,5 млн руб.

Итог расчета анализируют в динамике за несколько лет, проводят сравнение с таким же показателем других организаций отрасли, делают выводы о характере изменения собственного капитала.

Инвесторы используют этот показатель при оценке инвестиционной привлекательности компании, так как рост ССК демонстрирует способность компании генерировать прибыль.

Кратко о собственном капитале

- К собственному капиталу относят уставной, добавочный и резервный капиталы, нераспределенную прибыль (непокрытый убыток)

- Все эти элементы формируются в соответствии с законодательством РФ, учредительными документами и учетной политикой компании

- В бухгалтерском балансе величина и структура собственного капитала отражена в разделе III Капитал

- На основе этого показателя и дополнительных коэффициентов, рассчитанных с применением данных из баланса, можно сделать выводы о сбалансированности структуры капитала, финансовой устойчивости и инвестиционной привлекательности компании

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете