Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Операции с подотчетными суммами — ежедневная рутина бухгалтера. Расскажем, что скрывается за записью дебет 50 кредит 71, на каких документах она основана, как ее отразить в программе 1С. Определим алгоритм действий, минимизирующий ошибки.

Содержание

Смысл и назначение проводки

Корреспонденция счетов дебет 50 кредит 71 отражает хозяйственный факт поступления в кассу предприятия остатка денежных средств, ранее выданных сотруднику под отчет и не израсходованных по целевому назначению.

Получите понятные самоучители 2026 по 1С бесплатно:

По дебету счета 50 «Касса» отражают поступившие деньги, а по кредиту счета 71 «Расчеты с подотчетными лицами» — погашение задолженности сотрудника перед организацией. Проводка одновременно фиксирует увеличение одного актива (денег в кассе) и уменьшение другого (задолженности сотрудника).

Нормативная база, регулирующая эти операции:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» — устанавливает общие требования к ведению учета

- Указание ЦБ РФ от 11.03.2014 N 3210-У — определяет правила ведения кассовых операций, включая выдачу и возврат подотчетных сумм

Пример 1

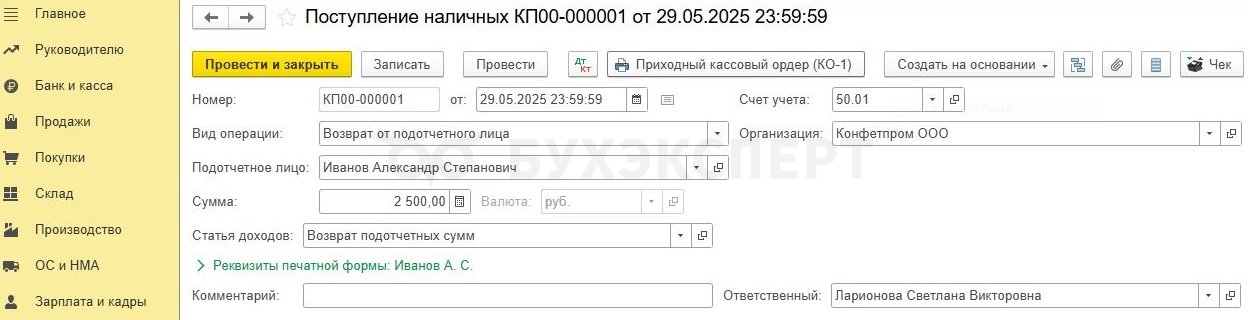

28.05.2025 сотруднику Иванову А. С. выдана из кассы подотчетная сумма 15 000 руб. на покупку канцтоваров. Работник совершил покупки 29.05.2025 на сумму 12 500 рублей, в этот же день предоставил бухгалтерии авансовый отчет, который был утвержден руководителем. Оставшиеся 2 500 рублей Иванов вернул в кассу предприятия.

Бухгалтер отразил в учете:

- выдачу средств под отчет

- оприходование покупки

- возврат в кассу неизрасходованной подотчетной суммы

Дата

Дебет

Кредит

Сумма БУ

Операция

28.05.2025

71

50

15 000

Выданы наличные средства из кассы под отчет сотруднику Иванову А. С.

29.05.2025

10

71

12 500

Канцтовары оприходованы на склад

50

71

2 500

Возврат в кассу неизрасходованных средств подотчетным лицом Ивановым А. С.

После этих операций задолженность Иванова А. С. перед организацией полностью погашена.

Как заполнить бланк авансового отчета, рассказываем в статье Документ Авансовый отчет в 1С

Практические примеры

Приведем примеры формирования проводки дебет 50 кредит 71 в разных ситуациях.

Пример 2

Сотрудник Петров Б. В. направлен в командировку на 3 дня. 11.05.2025 ему выдали подотчетную сумму 30 000 руб. По возвращении из командировки Петров предоставил авансовый отчет с приложением документов по расходам в командировке:

- стоимость железнодорожных билетов — 8 000 руб.

- оплата проживания в гостинице — 15 000 руб.

- суточные (3 дня по 700 руб.) — 2 100 руб.

Итого расходов: 25 100 руб.

Сумма к возврату: 30 000 — 25 100 = 4 900 руб.

Бухгалтер отразил операции на счетах учета:

Дата

Дебет

Кредит

Сумма БУ

Операция

11.05.2025

71

50

30 000

Выданы наличные средства из кассы под отчет сотруднику Петрову Б. В. на командировочные расходы

15.05.2025

26

71

8 000

Стоимость ж/д билетов отражена в составе общехозяйственных расходов

26

71

15 000

Расходы на проживание в командировке отражены в составе общехозяйственных расходов

26

71

2 100

Учтены в составе расходов суточные по командировке Петрова Б. В. (700 руб./день х 3 дней)

50

71

4 900

Возвращена в кассу неизрасходованная подотчетная сумма

Пример 3

14.05.2025 сотруднику Сидорову И. К. выданы под отчет наличные средства 60 000 руб. на покупку МФУ для офиса. Стоимость аппарата по договору купли-продажи составила 47 200 руб. (в том числе НДС 7 867 руб.). Сидоров И. К. приобрел устройство и вернул в кассу остаток подотчетной суммы.

Бухгалтер отразил в учете:

Дата

Дебет

Кредит

Сумма БУ

Наименование операции

14.05.2025

71

50

60 000

Выданы наличные средства из кассы под отчет сотруднику Сидорову И. К.

15.05.2025

08

71

39 333

Стоимость МФУ (без НДС) отражена в составе вложений во внеоборотные активы

19

71

7 867

Учтен входной НДС по приобретенному МФУ

68.НДС

19

7 867

Принят НДС к вычету на основании счета-фактуры

50

71

12 800

Остаток аванса внесен в кассу

01

08

39 333

МФУ отражено в составе основных средств

О правилах выдачи денежных средств подотчетнику читайте в статье Общие правила выдачи наличных под отчет

Первичные документы — основание для отражения операции

Любую бухгалтерскую запись, включая Дт 50 Кт 71, необходимо подтверждать оправдательными первичными документами. Для оформления возврата подотчетных средств необходимы документы:

- Авансовый отчет — в нем сотрудник детализирует сделанные расходы. Бухгалтер проверяет отчет, подтверждает целевое использование средств, определяет и отмечает сумму остатка, подлежащую возврату. После проверки авансовый отчет утверждает руководитель организации. Суммы по утвержденному авансовому отчету отражают в учете, а остаток возвращают

- Приходный кассовый ордер (ф. № КО-1) — на его основании делают запись Дт 50 Кт 71. ПКО выписывают на имя сотрудника, возвращающего деньги. Номер и дату ПКО проставляют в бланке авансового отчета. Кассир записывает данные ПКО в кассовую книгу (ф. № КО-4), а бухгалтер отражает операцию в бухучете

- Подтверждающие расходы документы — они напрямую не относятся к возврату денег, но без них авансовый отчет не будет утвержден, а поэтому не будет определен и остаток. К таким документам относят чеки (товарные, кассовые), бланки строгой отчетности (БСО), акты выполненных работ и другие подтверждающие документы

Особенности отражения проводки Дт 50 Кт 71 в 1С

Корреспонденцию счетов дебет 50 кредит 71 учетные программы выполняют автоматически при корректном вводе документов. Рассмотрим алгоритм действий в 1С на данных из Примера 1.

Во вкладке Банк и касса выбирается раздел Авансовые отчеты:

Создается новая операция с указанием подотчетного лица и суммы, выданной под отчет. На вкладке Товары или Прочее вносятся приобретенные ценности или произведенные расходы (при покупке материалов система автоматически сформирует проводку дебет 10 кредит 71). Сумму к возврату (или перерасход) программа рассчитывает автоматически.

После проведения в программе авансового отчета, если есть сумма к возврату, необходимо ввести ПКО. Для этого на вкладке Банк и касса — Кассовые документы создается новый документ:

В качестве контрагента выбирается тот же сотрудник. В поле Счет расчетов проставляется 71 Расчеты с подотчетными лицами:

При проведении этого документа система автоматически формирует запись по дебету 50 и кредиту 71.

Построение аналитики — ключевой момент для корректного бухучета. По счету 71 ведение аналитического учета происходит в разрезе:

- каждого подотчетного лица (справочник Физические лица или Сотрудники)

- статей движения денег

- сумм задолженностей

Грамотная аналитика позволяет получать детальную расшифровку о состоянии расчетов с каждым работником.

Оформление командировки в 1С 8.3 Бухгалтерия по шагам.

Кратко о проводке Дебет 50 Кредит 71

- Проводка Дт 50 Кт 71 означает, что сотрудник вернул в кассу предприятия неизрасходованные денежные средства, выданные ему в качестве подотчета

- Операция проводится на основании утвержденного авансового отчета и приходного кассового ордера

- При возврате подотчетных сумм в кассу организации необходимо проконтролировать лимит кассы, сверхлимитную часть обязательно сдать в банк

- Программа 1С формирует проводку автоматически при введении ПКО, оформленного подотчетнику для возврата неизрасходованной суммы

- Корректное отражение операции гарантирует отсутствие задолженности у сотрудника перед организацией и обеспечивает достоверность данных учета

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете