Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Прибыль от продаж — один из расчетных финансовых показателей, позволяющий оценить эффективность основной деятельности компании. Расскажем, по какой формуле рассчитать прибыль от продаж и как использовать результат вычислений.

Содержание

Что такое прибыль от продаж и прибыль от реализации

Прибыль от продаж — это разность между валовой прибылью и коммерческими и управленческими расходами (пп. «б» п. 27 ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность, утв. Приказом Минфина от 04.10.2023 N 157н).

Получите понятные самоучители 2026 по 1С бесплатно:

Прибыль от реализации продукции стандарт ФСБУ 4/2023 не определяет. Если детально изучить, что включается в строку «Прибыль (убыток) от продаж» формы отчета о финансовых результатах, рекомендованной ФСБУ 4/2023, станет понятно, что прибыль от продаж и прибыль от реализации продукции определяются аналогично.

Обычно на практике о прибыли от реализации продукции говорят, когда анализируют деятельность производственной компании, а о прибыли от продаж — в остальных случаях. В статье будем считать эти понятия тождественными.

Формула прибыли от продаж

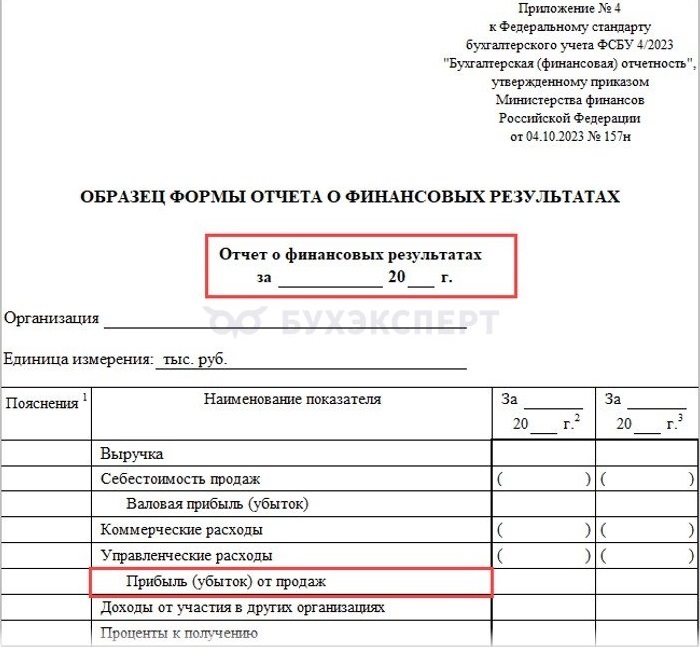

Формулу расчета прибыли от продаж демонстрирует ОФР (Приложение 4 ФСБУ 4/2023) — отчет построен так, чтобы построчно увидеть расчет этого показателя.

Отсюда следует формула расчета прибыли от продаж:

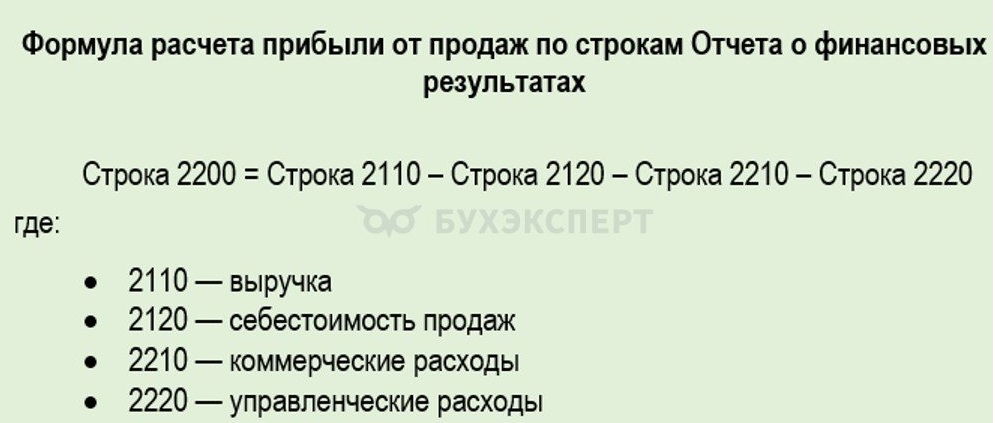

Прибыль от продаж = Выручка — Себестоимость продаж — Коммерческие расходы — Управленческие расходы

Формула подходит для расчета прибыли от продаж в любой компании: как торговой, так и производственной.

Вариант упрощенной формулы для торговли:

Прибыль от продаж = Валовая прибыль от продажи товаров — Расходы на продажу товаров

К расходам на продажу могут относиться расходы, связанные с торговой деятельностью, исключая стоимость самих товаров и расходы на их доставку от склада поставщика до склада компании — это прямые расходы, формирующие валовую прибыль.

При любом варианте расчета сначала определяется валовая прибыль:

Валовая прибыль = Выручка от основной деятельности — Себестоимость продукции (товаров, работ, услуг)

Выручка в расчетах берется без НДС.

Для удобства вычислений представим формулу расчета прибыли от продаж по строкам ОФР:

Примеры расчета прибыли от продаж

Рассмотрим пример расчета прибыли от продаж для торговой организации.

Пример 1

ООО «Успех» продало за месяц товаров на сумму 482 210 руб. (НДС не рассматриваем). При этом:

- остаток товаров на начало месяца — 64 125 руб.

- закупки товара — 212 561 руб.

- остаток товаров на конец месяца — 112 423 руб.

- коммерческие расходы — 22 258 руб.

Определим прибыль от продаж.

Себестоимость продаж: 64 125 руб. + 212 561 руб. — 112 423 руб. = 164 263 руб.

Валовая прибыль: 482 210 руб. — 164 263 руб. = 317 947 руб.

Прибыль от продаж: 317 947 руб. — 22 258 руб. = 295 689 руб.

Производственная компания определяет прибыль от продаж, называя ее выручкой от реализации.

Пример 2

Компания «Сигма» производит мебель. За отчетный период:

- выручка — 1 474 245 руб.

- себестоимость продукции — 873 233 руб. (материалы, зарплата производственного персонала, амортизация станков, другие прямые затраты)

- коммерческие расходы — 73 452 руб. (доставка, упаковка, реклама и другие)

- управленческие расходы — 67 258 руб. (зарплата административного персонала, аренда офиса)

Определим прибыль от реализации продукции.

Валовая прибыль: 1 474 245 руб. – 873 233 руб. = 601 012 руб.

Прибыль от реализации продукции: 601 012 руб. — 73 452 руб. — 67 258 руб. = 460 302 руб.

Это результат от основной деятельности, без учета прочих доходов и расходов, в том числе налогов.

На каких счетах отражать прибыль от продаж, где искать в отчетности

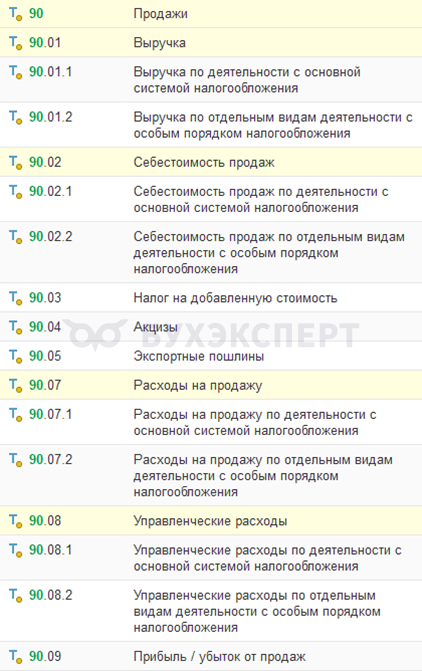

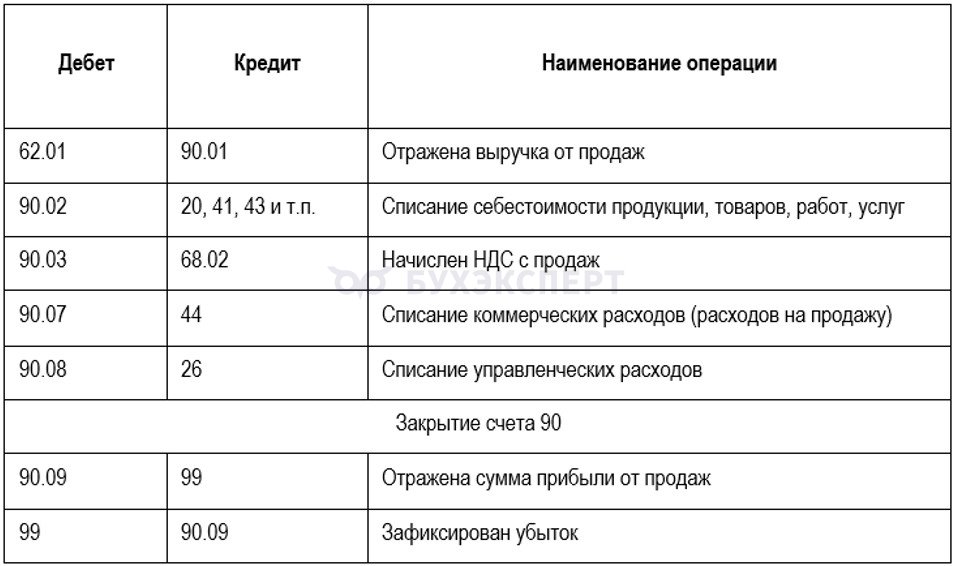

В бухгалтерском учете для отражения прибыли от продаж используется счет 90 Продажи. В программе 1С к счету открыты субсчета:

Основные бухгалтерские проводки по формированию прибыли от продаж в бухгалтерском учете.

В бухгалтерской (финансовой) отчетности прибыль (убыток) от продаж отражается в ОФР по одноименной строке 2200.

В бухгалтерском балансе прибыль от продаж как отдельный показатель не показывается. Она участвует в расчете показателя чистой прибыли (убытка), отражаемого по стр. 1370 пассива баланса.

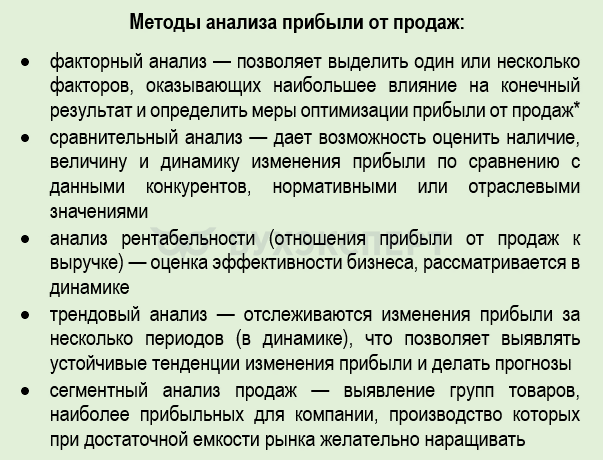

Как анализировать прибыль от продаж

При анализе прибыли от продаж могут использоваться разные методы, например:

Факторы, от которых может зависеть величина прибыли от продаж:

- себестоимость продаж

- объем продаж

- уровень цен на продукцию / товары

- управленческие расходы

- другие аналогичные

Прибыль от продаж — своеобразный индикатор финансового состояния компании, который интересен как руководству компании (оценивается способность к развитию), так и сторонним инвесторам (анализируется эффективность вложения средств в компанию).

Для повышения прибыли от продаж рекомендуем регулярно:

- анализировать состав расходов, формирующих себестоимость продукции, изыскивать возможность ее оптимизации

- оценивать эффективность маркетинговых мероприятий / расходов на продвижение

- избегать необоснованных административных затрат

- анализировать рынок и корректировать цены с учетом спроса

Регулярный мониторинг динамики прибыли от продаж и рентабельности помогает выявить проблемные области и найти резервы для повышения эффективности бизнеса.

Кратко о расчете прибыли от продаж

- Прибыль от продаж — это разница между валовой прибылью и коммерческими, управленческими расходами

- Прибыль от реализации продукции — понятие, тождественное прибыли от продаж, которое используется преимущественно в производственных компаниях

- Прибыль от продаж не включает прочие доходы и расходы, не связанные с основной деятельностью

- Прибыль от продаж можно рассматривать как индикатор эффективности работы компании. Мониторинг динамики показателя помогает выявлять резервы и находить способы для повышения эффективности бизнеса

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете