Активы компании — это ресурсы, которые ей принадлежат или которые она имеет право использовать в своей деятельности. Расскажем, как активы определяются и классифицируются, что в них входит.

Содержание

Как определяется актив в бухучете: ключевые признаки

Актив — это объект бухгалтерского учета (п. 2 ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ).

Определение актива расшифровано в пп. «а» п. 4.4. Концептуальных основ финансовой отчетности (Приняты Советом по МСФО, опубликованы на сайте Минфина).

Документ применяется в России по МСФО. Но когда в российских стандартах не определены термины, обращаться к нему правомерно.

Получите понятные самоучители 2026 по 1С бесплатно:

Активы и имущество — не одно и то же. Имущество принимает статус актива, если соответствует требованиям стандартов бухучета к конкретному виду актива (Письмо Минфина от 23.03.2021 N 07-01-10/20807).

Активы, от использования которых организация получает экономические выгоды, могут ей не принадлежать. Например, арендованный производственный цех приносит экономические выгоды, но имуществом компании не является. Как актив в бухучете отражают не сам цех, а оформленное в учете право пользования активом (ППА).

К активам относят и средства в расчетах. Например, переплату налогов в бюджет или излишне выплаченную работникам заработную плату.

Виды активов: группы и особенности

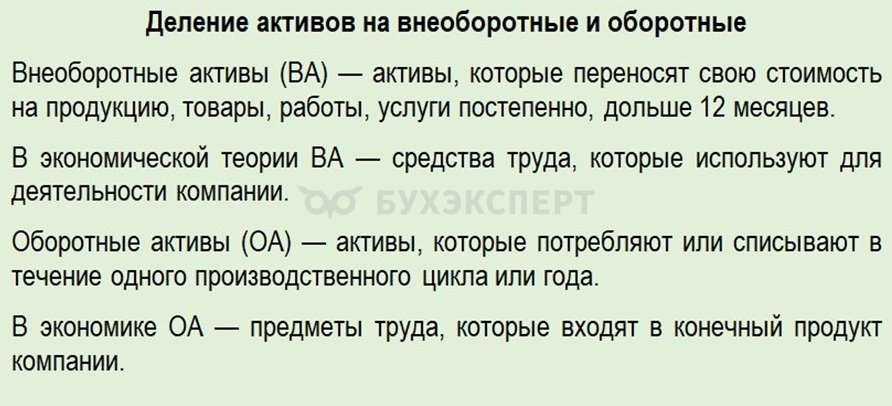

Активы делят на две основные группы: внеоборотные и оборотные. Иногда используют понятие оборотные и внеоборотные средства компании. Термины «активы» и «средства» можно использовать как синонимы.

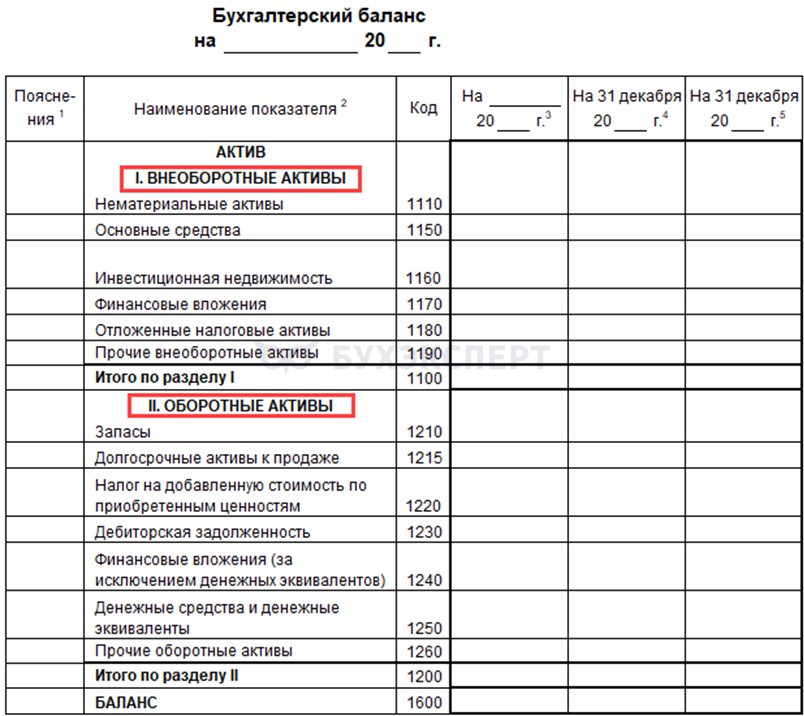

В бухгалтерской (финансовой) отчетности активы представлены в бухгалтерском балансе. Баланс — таблица из двух частей:

- в левой части — активы компании

- в правой — пассивы или источники средств

На рисунке — левая часть. Это образец бухгалтерского баланса (приложение 3 ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность).

На рисунке видно, что входит в активы — как во внеоборотные, так и в оборотные. Состав активов шире, но на рисунке основные из них представлены.

Пример

Приобретенный станок со сроком использования 5 лет компания отражает во внеоборотных активах.

Средства для поддержания станка, например, машинное масло, учитывают как запасы и относят к оборотным активам.

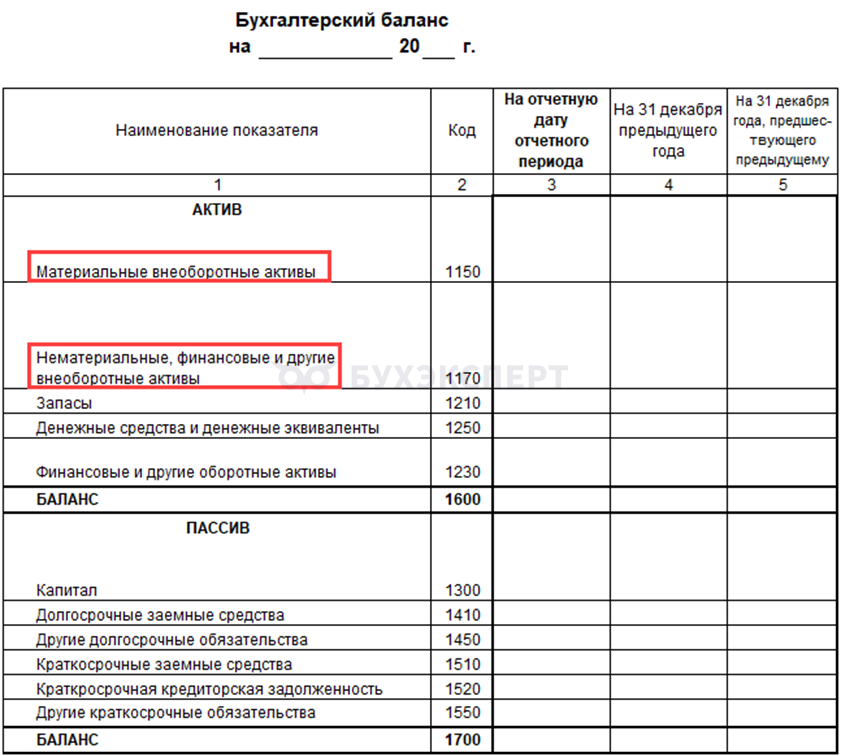

В российском учете разделяют материальные, нематериальные, финансовые и другие внеоборотные активы. Эти понятия используют, чтобы отражать активы, объединенные в укрупненные группы при формировании упрощенной бухгалтерской отчетности (приложение 9 ФСБУ 4/2023).

К материальным относят активы с вещественной формой, например, основные средства.

Во внеоборотных нематериальных активах отражают НМА, капитальные вложения в них и другие активы.

Поисковые активы (затраты на освоение природных ресурсов по ПБУ 24/2011) делят на материальные и нематериальные. Они входят во внеоборотные активы компаний, которые ведут такую деятельность. Если такие активы существенны, их отражают в балансе (пп. «б» п. 10 ФСБУ 4/2023).

Активы делят по целям или видам деятельности:

- операционные — участвуют в основной деятельности компании

- инвестиционные — приносят доход в будущем

Активы классифицируют и по степени ликвидности — по скорости превращения в деньги. Это деление важно не столько для бухучета, сколько для управленческого учета и анализа.

Наиболее ликвидные активы:

- деньги

- краткосрочные финансовые вложения

- ликвидная готовая продукция

Наименее ликвидные активы:

- основные средства

- просроченная дебиторская задолженность

- товары на складе, которые не пользуются спросом

Активы размещают в балансе по мере возрастания ликвидности.

Примеры активов

|

Актив |

Вид актива |

Бухгалтерский стандарт |

| Здание цеха | Внеоборотный, ОС | ФСБУ 6/2020 |

| Отложенный налоговый актив (ОНА) | Внеоборотный | ПБУ 18/02 |

| Доля дочерней компании, принадлежащая фирме | Внеоборотный, долгосрочное финансовое вложение | ПБУ 19/02 |

| Готовая продукция | Оборотный, запасы | ФСБУ 5/2019 |

| Оборудование, по которому принято и задокументировано решение о продаже | Оборотный, долгосрочные активы к продаже | ПБУ 16/02 |

| НДС, предъявленный поставщиками, и не предъявленный к вычету | Оборотный, НДС | НК РФ |

Как вести учет активов

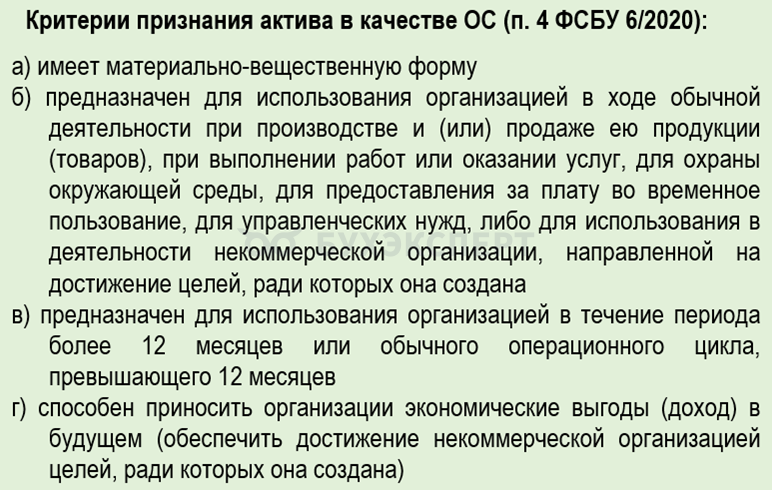

Объект учета может быть признан активом, если удовлетворяет условиям соответствующего стандарта. Рассмотрим на примере ОС:

Если актив классифицирован, его учитывают ведут в соответствии с положениями учетной политики компании и действующих стандартов.

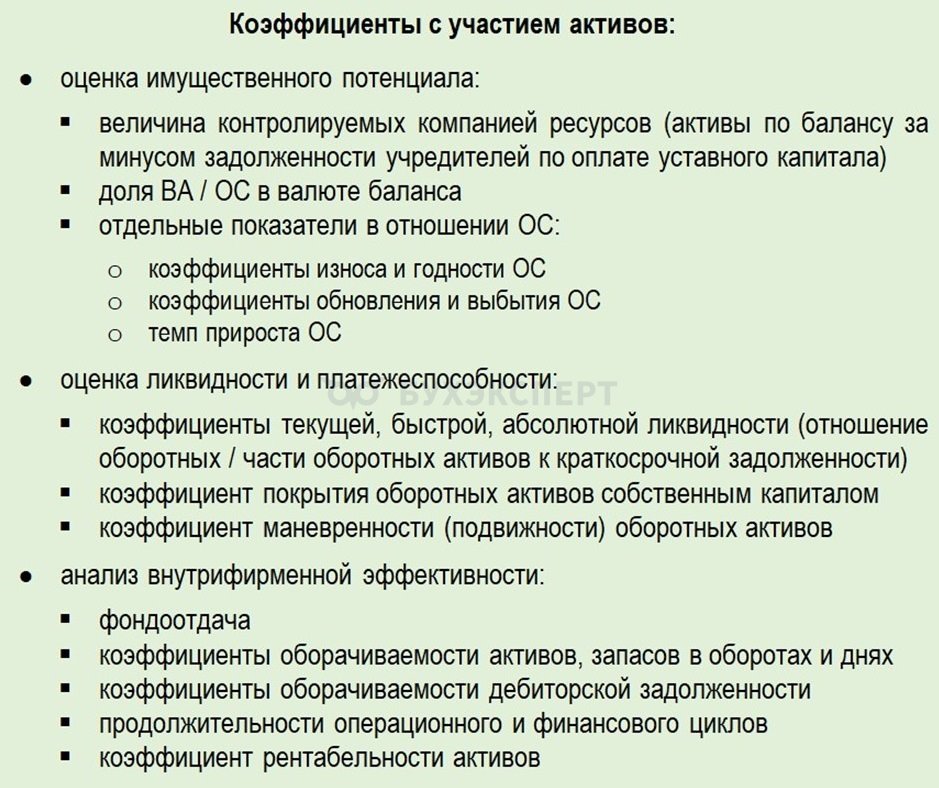

Как оценить активы: подход и коэффициенты

При анализе финансового положения компании оценивают соотношение между активами и пассивами баланса, финансовую устойчивость, ликвидность и платежеспособность компании. Для анализа применяют разные методы.

При коэффициентном методе рассчитывают ряд коэффициентов и сравнивают их с нормативными значениями. Компания может установить такие нормативы сама, если ориентируется на данные конкурентов своей отрасли с сопоставимым оборотом.

Примеры коэффициентов с участием активов компании при оценке различных типов показателей:

Кратко об активах в бухучете

- Активы — объекты бухучета, которые организация получила в результате прошлых событий (покупка, иное поступление) и от которых ожидает экономические выгоды в будущем

- Активы делят на внеоборотные (долгосрочные, срок использования дольше 12 месяцев) и оборотные (краткосрочные, до 12 месяцев)

- К внеоборотным относят ОС, НМА, капитальные вложения, долгосрочные финансовые вложения и другие активы

- В оборотные активы включают запасы, дебиторскую задолженность, деньги и денежные эквиваленты, краткосрочные финансовые вложения и другие активы

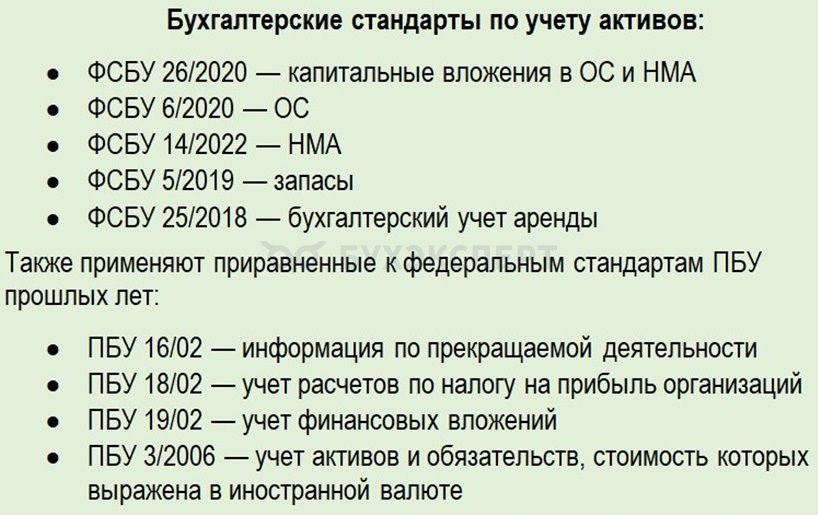

- Активы в бухучете отражают по нормам соответствующих стандартов бухучета

- Для анализа используют данные об активах из баланса, например, при расчете финансовой устойчивости компании и оценке внутренней эффективности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете