Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Способность компании быстро рассчитаться по долгам — признак ее финансового здоровья. Основа такой способности — ликвидные активы. В статье разобрали самое понятие активов, как они группируются, где искать их в балансе, как на основе простых расчетов сделать вывод о платежеспособности предприятия.

Содержание

Что такое ликвидность активов

Ликвидность — способность имущества превращаться в деньги. Понятие «ликвидность активов» означает скорость и легкость, с которой объект можно продать по цене, близкой к рыночной.

Получите понятные самоучители 2026 по 1С бесплатно:

Ликвидность активов характеризует два ключевых параметра:

- время — как быстро можно продать актив

- цена — насколько потери при срочной продаже будут минимальными

На складе ООО «Лето» скопилась готовая продукция на сумму 50 млн руб., но на расчетном счете нет денег на выплату зарплаты на сумму 5 млн руб. Формально активов много, но расплатиться по текущим обязательствам нечем.

Продукция ООО «Лето» может оказаться неликвидной, потребовать времени на реализацию, а зарплату нужно платить сейчас.

Анализ ликвидности активов предприятия позволяет оценить способность компании своевременно и в полном объеме отвечать по обязательствам и решать практические задачи:

- оценка достаточности средств для срочных платежей — хватит ли денег и высоколиквидных активов, чтобы погасить кредиторскую задолженность без продажи склада или оборудования

- диагностика финансовой устойчивости — соотношение разных групп активов и пассивов показывает, насколько компания зависима от внешних займов и способна пережить кризис ликвидности

- управление финансовой стабильностью — достаточный объем ликвидных средств позволяет компании вовремя рассчитываться с поставщиками, оперативно оплачивать выгодные сделки при их появлении и не зависеть от требований банков погасить кредиты

Эти задачи помогают бухгалтеру контролировать финансовое состояние компании и предупреждать кассовые разрывы.

Группы ликвидности активов

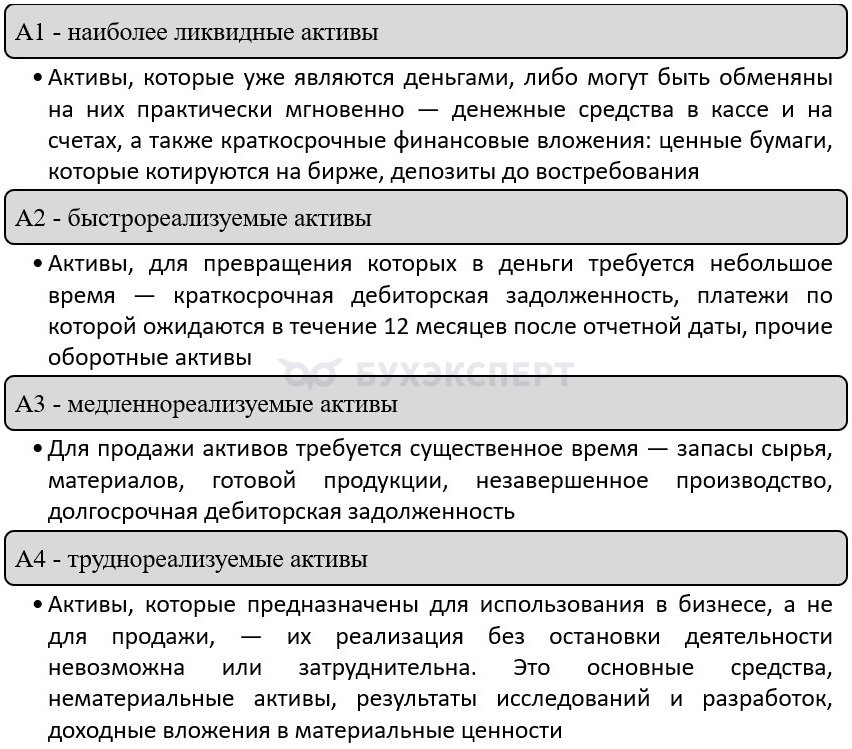

В российском учете принято делить все имущество компании на четыре группы по скорости превращения в деньги.

Группировка активов по степени ликвидности.

Подробнее рассмотрим группу наиболее ликвидных активов (А1).

Что входит в группу А1

К наиболее ликвидным относятся активы, отраженные в двух строках бухгалтерского баланса:

- денежные средства и денежные эквиваленты (стр. 1250) — наличные в кассе, деньги на расчетных, валютных и специальных счетах в банках, а также переводы в пути

- краткосрочные финансовые вложения (стр. 1240) — депозитные вклады, краткосрочные государственные ценные бумаги

Наиболее ликвидные активы в балансе — это сумма двух строк.

Для комплексной оценки баланса на ликвидность эти активы сравнивают с наиболее срочными обязательствами (П1) — краткосрочной кредиторской задолженностью (стр. 1520). Баланс абсолютно ликвиден, если выполняется неравенство:

А1≥П1

Высоколиквидные активы полностью покрывают самые срочные долги компании: долги перед поставщиками, по зарплате, налогам. Если это условие не выполняется, платежеспособность предприятия в краткосрочной перспективе находится под угрозой.

Пример 1

Проведем анализ изменения объема наиболее ликвидных активов компании по данным фрагмента баланса.

Показатель

2024 год

2025 год

Изменение (+,−)

Краткосрочные финансовые вложения, тыс. руб. 1 000 500 −500 Денежные средства и денежные эквиваленты, тыс. руб. 3 500 2 200 −1 300 Итого А1, тыс. руб. 4 500 2 700 −1 800 Краткосрочная кредиторская задолженность, тыс. руб. 3 200 3 900 +700 Платежный излишек (+) / недостаток (−), тыс. руб. +1 300 −1 200 −2 500

Выводы:

- Объем наиболее ликвидных активов снизился: за год их сумма сократилась на 1,8 млн руб. — это тревожный сигнал

- Краткосрочная кредиторская задолженность выросла на 0,7 млн руб. Компания стала больше занимать у поставщиков или накопила долги перед бюджетом

- В 2024 году был излишек А1 над П1 в размере 1,3 млн руб. — говорит о высоком запасе прочности. В 2025 году образовался недостаток в 1,2 млн руб. Условие А1 ≥ П1 не выполняется

Организация перешла из зоны абсолютной надежности в зону риска. Если на конец 2024 года компания могла немедленно погасить всю краткосрочную кредиторскую задолженность, и у нее еще оставались свободные средства, то в 2025 году для погашения всех срочных долгов ей не хватает 1,2 млн руб.

Если это временный кассовый разрыв — например крупный покупатель задержал оплату, а зарплату платить нужно — ситуация рабочая, но требует контроля.

Если причиной стал отток денег на иммобилизацию средств — рост запасов готовой продукции, неоправданное финансирование капитальных вложений или предоставление займов — руководству следует проанализировать эффективность такого размещения капитала и его влияние на текущую платежеспособность.

Любое снижение наиболее ликвидных активов требует:

- оценить динамику остальных групп активов — не выросли ли запасы готовой продукции на складе, не увеличилась ли дебиторская задолженность

- проанализировать движение денежных средств, чтобы понять — куда ушли деньги

- пересмотреть кредитную политику или условия расчетов с контрагентами

Кратко о ликвидных активах

- Ликвидный актив — имущество, которое можно быстро превратить в деньги для оплаты счетов без существенной потери в стоимости

- Все активы делятся на четыре группы ликвидности: от абсолютно ликвидных (А1) до труднореализуемых (А4)

- К наиболее ликвидным активам относят денежные средства и денежные эквиваленты (стр. 1250), краткосрочные финансовые вложения (стр. 1240)

- Для быстрой проверки платежеспособности сравнивают итог А1 с П1 (краткосрочной кредиторской задолженностью, стр. 1520). Если А1 больше или равен П1 — делают общий вывод о ликвидности баланса, если нет — есть риск задержек платежей

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете