Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Прибыль до налогообложения — финансовый результат работы компании до вычета налога на прибыль или налога на доход, один из промежуточных итогов отчета о финансовых результатах (ОФР). Расскажем, что понимать под прибылью до налогообложения, как стала называться стр. 2300 ОФР с этим показателем после введения ФСБУ 4/2023, какие данные участвуют в расчете и как его анализируют.

Содержание

Прибыль до налогообложения: что это и как считать

Прибыль до налогообложения — это прибыль до вычета налога на прибыль. Она показывает, сколько средств заработано компанией на момент, когда еще не посчитан налог на прибыль. Значение показателя помогает понять, насколько эффективно велась деятельность в определенном периоде.

Получите понятные самоучители 2026 по 1С бесплатно:

К этому понятию можно применить определение бухгалтерской прибыли, приведенное в «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утв. Приказом Минфина от 29.07.1998 N 34н: финансовый результат деятельности организации, разница между всеми доходами и расходами за период.

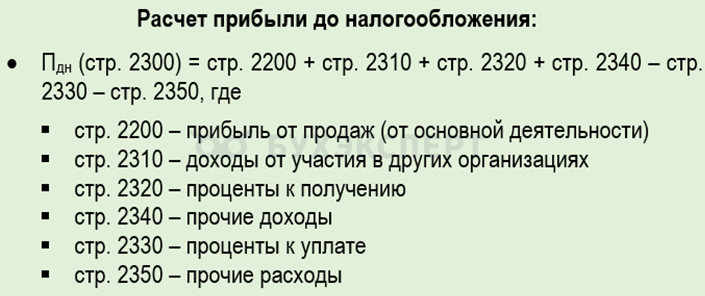

Формула расчета прибыли до налогообложения (Пдн):

Пдн = Ппр + Дуч + Ппол + Дпр – Пупл – Рпр,

где:

- Ппр – прибыль от продаж, определяемая как разница между выручкой и себестоимостью за минусом коммерческих и управленческих расходов

- Дуч – доходы от участия в других организациях

- Ппол – проценты к получению

- Дпр – прочие доходы (например, полученные штрафы, доходы от реализации прочих активов*)

- Пупл – проценты к уплате

- Рпр – прочие расходы (штрафы уплаченные, расходы от реализации / выбытия прочих активов и т.п.)

* Доходы и расходы от реализации прочих активов в ОФР показываются свернуто, если раздельное представление таких доходов и расходов не является существенным для пользователей отчетности.

Пример 1

В ООО «Весна» убыток от продаж за квартал составил 54 000 руб., прочие доходы от аренды 72 000 руб., расходы по уплате штрафных санкций покупателю — 12 000 руб. Рассчитать прибыль до налогообложения.

Пдн = – 54 000 руб. + 72 000 руб. – 12 000 руб. = 6 000 руб.

Формула расчета Пдн с использованием кодов строк ОФР.

Если организация получила убыток, данные по стр. 2300 отражаются в круглых скобках.

Пример 2

В ОФР за 2025 год компании «Смена» отражено:

- стр. 2200 — 545 000 руб.

- стр. 2340 — 112 000 руб.

- стр. 2350 — 81 000 руб.

Определим данные, которые следует отразить по стр. 2300 ОФР:

- Пдн = 545 000 руб. + 112 000 руб. – 81 000 руб. = 576 000 руб.

Особенности учета и формирования прибыли (убытка) до налогообложения

Учет прибыли до налогообложения ведется на счете 99 «Прибыли и убытки». Чтобы определить, получила компания прибыль или убыток до налогообложения, необходимо определить разницу между суммарным дебетовым оборотом и суммарным кредитовым оборотом этого счета в корреспонденции со счетами:

- 90 «Продажи» (субсчет «Прибыль/убыток от продаж»)

- 91 «Прочие доходы и расходы» (субсчет «Сальдо прочих доходов и расходов»)

О прибыли сигнализирует кредитовый остаток на счете 99, об убытке — дебетовый.

В бухгалтерском балансе напрямую прибыль до налогообложения не отражается. В баланс попадает чистая прибыль отчетного года из стр. 2400 ОФР, которая в свою очередь, определяется как разница между прибылью от продолжающейся деятельности до налогообложения и налогом на прибыль.

Пример 3

В балансе ООО «Защита» отражена на конец года нераспределенная прибыль в сумме 720 тыс. руб. В пояснениях к отчетности указано, что она сложилась из прибыли прошлых лет в сумме 210 тыс. руб. и прибыли отчетного года в 510 тыс. руб.

В ОФР сумма 510 тыс. руб. — это чистая прибыль по строке 2400, рассчитанная вычитанием налога на прибыль в сумме 148 тыс. руб. (стр. 2410 ОФР) из показателя прибыли до налогообложения в сумме 658 тыс. руб. (стр. 2300 ОФР).

Анализ прибыли до налогообложения

ФСБУ 4/2023 переименовал показатель «Прибыль (убыток) до налогообложения» в «Прибыль (убыток) от продолжающейся деятельности до налогообложения». Этот показатель по-прежнему отражается по стр. 2300 ОФР и порядок его анализа не изменился.

Данный вид прибыли анализируют, чтобы четче представлять причины изменений финансового результата, и при необходимости принимать меры по оптимизации доходов и расходов, росту прибыли.

Основные направления анализа:

- сравнение динамики изменения Пдн: факт/план, отчетный год / предыдущий год

- анализ структуры прибыли (доля прибыли от продаж, доли прочих доходов и расходов и т.п.)

- оценка рентабельности (отношение Пдн к выручке)

- факторный анализ прибыли, позволяющий оценить, какой из факторов оказал наибольшее влияние на изменение прибыли до налогообложения

Общая рекомендация для анализа — не опираться на обобщенные данные по нормативным значениям показателей прибыли, а ориентироваться на данные своей компании либо компаний своей отрасли (конкурентов) со сходными объемами деятельности.

Кратко о прибыли до налогообложения

- Прибыль до налогообложения — суммарный финансовый результат деятельности компании до вычета налога на прибыль

- Чтобы рассчитать прибыль до налогообложения необходимо прибавить к прибыли от продаж доходы от участия в других организациях, проценты к получению и прочие доходы, а затем вычесть проценты к уплате и прочие расходы

- В ОФР показатель прибыли до налогообложения отражается по стр. 2300 и с вступлением в силу ФСБУ 4/2023 именуется как «Прибыль (убыток) от продолжающейся деятельности до налогообложения»

- При анализе этого показатели прежде всего оценивается рентабельность (отношение прибыли к выручке) и динамика изменений по периодам. При углубленном анализе используются методики факторного анализа

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете