Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Коэффициент износа основных средств — один из показателей для оценки состояния активов компании. Его расчет помогает вовремя выявить физически изношенное или морально устаревшее оборудование и принять обоснованное управленческое решение: отремонтировать, модернизировать или заменить объект.

Из статьи вы узнаете:

- что такое физический и моральный износ, и чем они отличаются от амортизации согласно ФСБУ 6/2020

- как рассчитать коэффициент износа

- как интерпретировать результаты

- как анализировать динамику показателя

- почему важно учитывать моральный износ даже при низком коэффициенте физического износа

- как использовать данные для планирования ремонтов, капитальных вложений и списания активов

В статье найдете готовые формулы, пример расчета и рекомендации по управленческим решениям.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Что такое износ основных средств

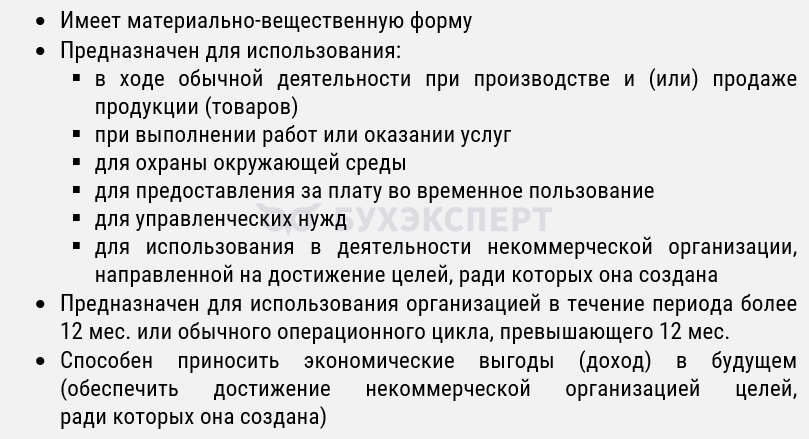

Объектом основных средств считается актив, который характеризуется рядом признаков. Об этом говорится в п.4 ФСБУ 6/2020 «Основные средства (от 17.09.2020 N 204 н (ред. от 30.05.2022).

Признаки основного средства

Со временем основные средства теряют свои первоначальные свойства — это процесс износа. В бухгалтерском учете износ отражается через амортизацию, но необходимо понимать, что амортизация — это процесс распределения стоимости, а износ — постепенная утрата объектом своих первоначальных качеств и стоимости в процессе эксплуатации или под влиянием внешних факторов.

Различают две основные формы износа:

- физический износ — это материальное снашивание, ухудшение технико-эксплуатационных свойств объекта из-за его использования, воздействия времени и природных условий

Например, стирание деталей станка, коррозия металлических конструкций, разрушение фундамента здания. В бухгалтерском учете данный вид износа отражается путем начисления амортизации.

- моральный износ — это обесценивание объекта еще до его физического износа из-за научно-технического прогресса, появления более эффективных аналогов или изменения рыночных условий

Например, падение стоимости старой модели компьютера из-за выпуска новой, более мощной модели, появление нового оборудования, которое в разы производительнее старого, что делает эксплуатацию последнего экономически невыгодной.

Для чего нужен коэффициент износа ОС, в каких расчетах и для каких целей его используют

Коэффициент износа основных средств показывает, какая часть стоимости основных средств уже перенесена на затраты. Он используется: для анализа состояния объектов основных средств, при планировании капитальных вложений, ремонтов, модернизации, в рамках финансового анализа и оценки инвестиционной привлекательности, для обоснования решений о списании объектов.

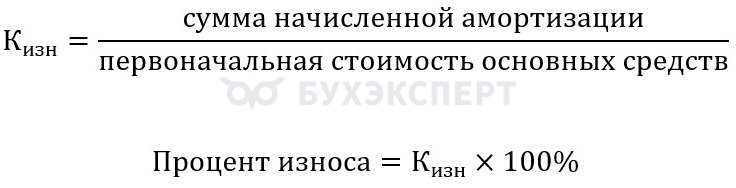

Формула коэффициента износа, пояснение расчета на примере

Поскольку в бухгалтерской финансовой отчетности отражается именно физический износ (через амортизацию), формула коэффициента износа основных средств выглядит следующим образом.

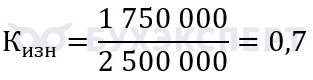

Организация использует производственную линию. Данные на отчетную дату:

- Первоначальная стоимость — 2 500 000 руб.

- Накопленная амортизация — 1 750 000 руб.

Произведем расчет:

Процент износа = 0,7 x 100% = 70%

Остаточная стоимость = 2 500 000 — 1 750 000 = 750 000 руб. (или 30%)

Вывод: Линия физически изношена на 70%. Большая часть ее стоимости списана на затраты. Это высокий показатель, требующий внимания.

Как учитывать износ при принятии решений

Какие выводы можно сделать по результатам вычисления коэффициента износа, существуют ли нормативное значение коэффициента, с чем его сравнивать?

Коэффициент износа не имеет единого нормативного значения, но его можно оценивать, как:

- до 50% — низкий износ, оборудование в хорошем состоянии

- 50–70% — средний износ, возможно планирование замены

- выше 70% – высокий износ, высоки риски выхода из строя, необходимо рассмотреть списание или модернизацию

- близко к 100% — объект практически полностью самортизирован, он может еще работать, но его балансовая стоимость минимальная, необходимо оценить его моральный износ — не устарел ли он технологически

Коэффициент износа основных средств важно сравнивать с данными за предыдущие периоды в динамике за 3-5 лет, со средними значениями по отрасли, с внутренними плановыми показателями по установленным критериям износа для разных групп основных средств (например, для транспортных средств внутренний процент износа равен 70%).

Моральный износ не виден в формуле коэффициента износа, но для управленческих решений важны оба фактора. Если оборудование имеет коэффициент износа 50%, но уже морально устарело (высокие энергозатраты, низкая производительность), его замена может быть экономически выгоднее, чем ремонт.

Кратко о коэффициенте износа основных средств

- Износ бывает физическим (материальное изнашивание) и моральным (технологическое устаревание). Коэффициент износа основных средств отражает в первую очередь физический износ

- Формула для расчета коэффициента износа основных средств показывает, какая доля стоимости объекта уже перенесена на себестоимость

- Нормативного значения нет, но коэффициент выше 70% требует анализа состояния объекта основного средства и планирования его замены

- При принятии решений (ремонт, модернизация, списание) необходимо учитывать оба вида износа. Высокий моральный износ может сделать нецелесообразной эксплуатацию даже физически исправного оборудования

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете