Бухгалтерский баланс — главный отчет для внешних и внутренних пользователей, который помогает принимать инвестиционные, организационные и другие решения. Эффективность решений зависит от достоверности информации по каждой строке баланса. Расскажем, по каким правилам их заполнить и откуда для этого брать данные.

Содержание

- Бухгалтерский баланс: определение, бланк, правила заполнения

- Строки бухгалтерского баланса: по каким счетам брать данные для заполнения

- Кодировка строк бухгалтерского баланса: откуда брать коды и обязательно ли их соблюдать

- Частые вопросы и ответы про строки бухгалтерского баланса

- Кратко о порядке заполнения строк бухгалтерского баланса

Бухгалтерский баланс: определение, бланк, правила заполнения

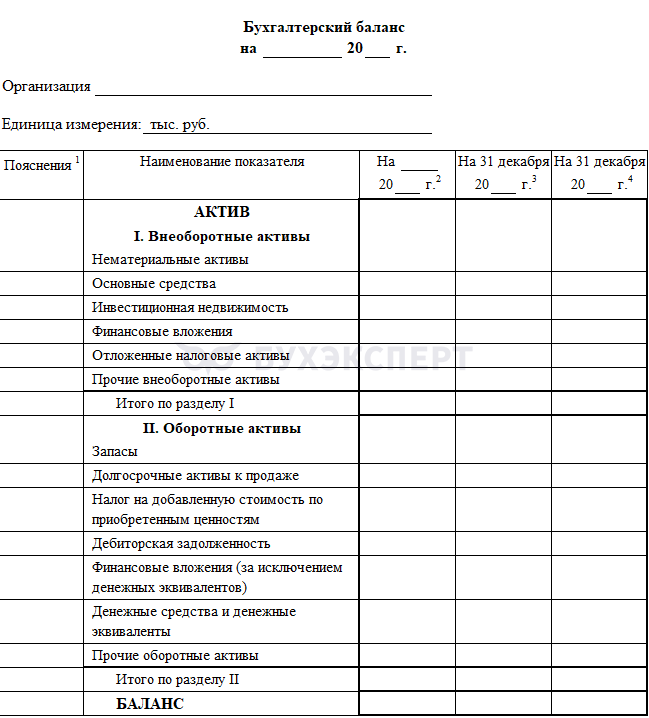

Бухгалтерский баланс — табличный отчет, который показывает имущественное и финансовое состояние предприятия на конкретную дату (конец года или иной период). Его называют формой N 1 и подчеркивают его главенствующую роль среди отчетов.

Сдавайте баланс на унифицированном бланке, рекомендуемую форму смотрите в ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» (утв. Приказом Минфина от 04.10.2023 N 157н).

Бухгалтерский баланс группирует активы и пассивы предприятия в единой денежной оценке.

Многие бухгалтеры заполняют баланс «по памяти» и не сверяют строки с Планом счетов и учетной политикой. Из-за этого ГИРБО чаще всего отклоняет отчетность. Проверьте, чтобы структура баланса совпадала с ФСБУ 4/2023 и внутренними регламентами, а состав строк — с оборотно-сальдовой ведомостью и аналитическими отчетами. Это поможет снизить риск расхождений и повторной сдачи.

Активы предприятия — ресурсы, которые контролирует организация и использует, чтобы получать выгоду в будущем:

Пассивы предприятия показывают — откуда появились ресурсы:

Золотое правило баланса: итог активов всегда равен итогу пассивов. Если равенство не сходится — бухгалтер ищет ошибку. Если ее не исправить, отчетность нельзя считать достоверной.

Получите понятные самоучители 2026 по 1С бесплатно:

Пока предприятие работает, имущество и обязательства меняют стоимость из‑за фактов хозяйственной деятельности. Эти изменения отражайте в показателях баланса.

Существует два основных формата баланса:

- классический бланк (ОКУД 0710001) — его заполняют предприятия, которые не могут применять упрощенный учет и отчетность

- упрощенный бланк — отличается структурой, детализацией показателей, числом строк и кругом лиц, которые могут его составлять. Форма доступна малому бизнесу и некоммерческим организациям (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402‑ФЗ).

Заполняйте бланк в тысячах рублей, если иное не установили ФСБУ 4/2023 или другие федеральные стандарты (пп. «г» п. 60 ФСБУ 4/2023).

Компании с правом на упрощенную отчетность часто выбирают классический бланк. Это оправдано, если у вас много активов и обязательств и нужен подробный анализ для собственников или банка. Если же у вас небольшой бизнес без сложных операций, используйте упрощенный формат: так вы сократите время на подготовку отчетности и снизите риск ошибок из‑за лишней детализации.

Чтобы верно заполнить бухгалтерский баланс, надо знать — в каких строках и под какими кодами размещать данные об активах и пассивах. Код строки — важный реквизит, без него баланс не примут.

Все данные в балансе размещайте в пяти разделах.

Актив содержит два раздела:

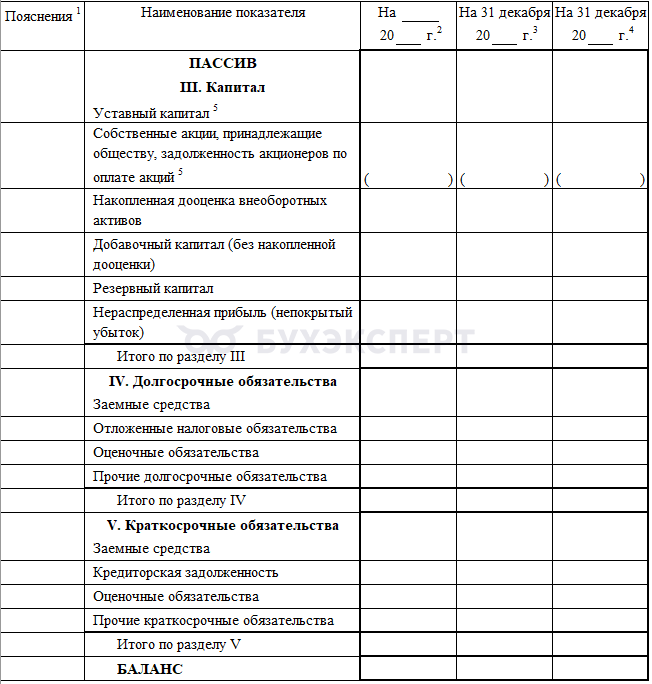

Пассив баланса состоит из трех разделов — капитала, долгосрочных и краткосрочных обязательств:

Строки бухгалтерского баланса: по каким счетам брать данные для заполнения

Расшифруем каждую строку баланса по счетам (названия счетов указаны в Плане счетов).

Расшифровка статей бухгалтерского баланса в активе

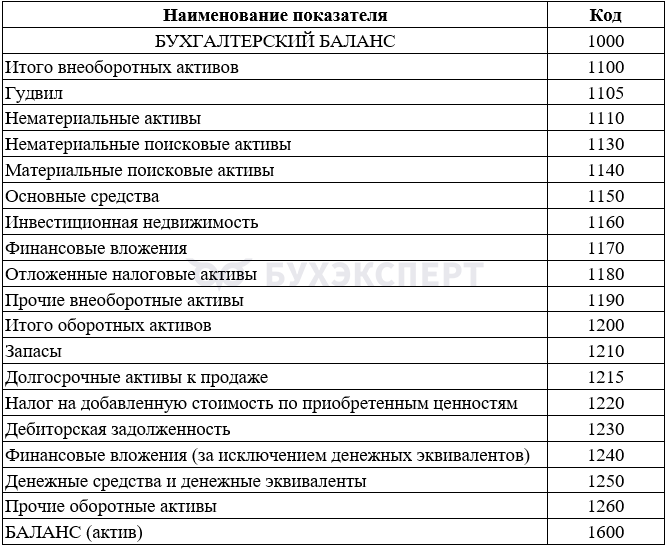

Особенности заполнения раздела I «Внеоборотные активы»:

- Строка 1110 бухгалтерского баланса включает данные об остаточной стоимости нематериальных активов (данные по счету 04 за минусом 05 счета)

- Строка 1150 бухгалтерского баланса содержит сведения по основным средствам (данные по счету 01 за минусом счета 02)

- Строка 1160 «Инвестиционная недвижимость» включает информацию о недвижимости, предназначенной не для производства продукции или управления, а для сдачи в аренду и/или получения дохода от прироста ее стоимости (п. 11 ФСБУ 6/2020). Если такая недвижимость учитывается по первоначальной стоимости, то в строке 1160 указывается ее остаточная стоимость (разница между дебетовым сальдо счета 01 или 03 (в зависимости от того, на каком из них ведется учет) и кредитовым сальдо счета 02, относящимся к инвестиционной недвижимости в части амортизации. Если учет ведется по переоцененной стоимости, по строке 1160 указывается справедливая стоимость таких активов на отчетную дату. Их балансовая стоимость равна последней оценке, подтвержденной переоценкой

- Остатки по счету 08 отражают в разделе I «Внеоборотные активы» по стр. 1150 (по вложениям в ОС), по стр. 1110 (по вложениям в НМА), 1130 (затраты на НИОКР), в специальной строке для поисковых активов (для добывающих компаний)

- В строку 1170 вносят разницу между дебетовым сальдо счетов 58, 55.3, 73.1 и кредитовым сальдо счета 59 «Резервы под обесценение финансовых вложений»

- Строка 1180 отражает отложенные налоговые активы (ОНА). Если в вашей учетной политике прописано, что организация отражает их развернуто, то укажите в этой строке дебетовое сальдо по счету 09. Если свернутое отражение — сравните сальдо по счетам 09 и 77 и, если сальдо по счету 77 больше, то в строке 1180 поставьте прочерк

- Итог по разделу I отражают в строке 1100

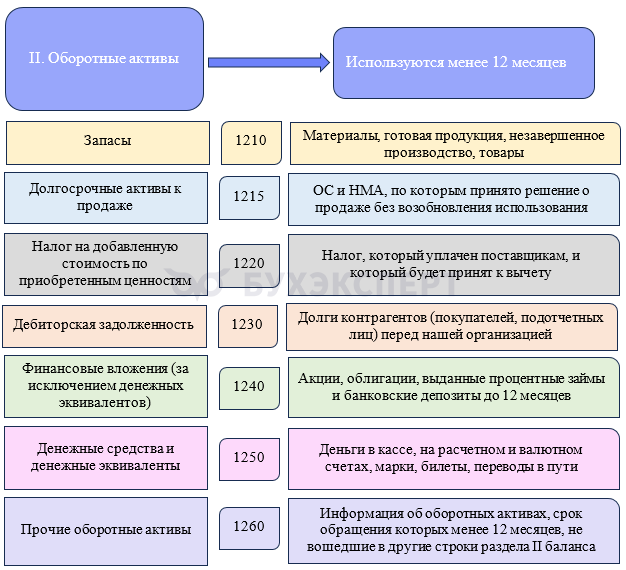

Расшифровка строк баланса раздела II «Оборотные активы»

- В строку 1210 вносят данные по счетам 10, 15, 20, 21, 23, 29, 41, 43, 44 (если на конец месяца по этому счету есть сальдо, которое относится к остатку нереализованных товаров или непроданной готовой продукции), 45

- По строке 1220 отражают дебетовый остаток по счету 19

- Для заполнения строки 1230 используют дебетовые сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом резерва сомнительных долгов (счет 63)

- Строка баланса 1240 заполняют по счету 58, 73 (если были займы сотрудникам)

- По строке 1250 «Денежные средства и денежные эквиваленты» показывают общее сальдо по счетам 50, 51, 52, 55 (кроме 55.3), 57 и 58

- По строке 1200 отражают итог по разделу II

Расшифровка строк в пассиве бухгалтерского баланса

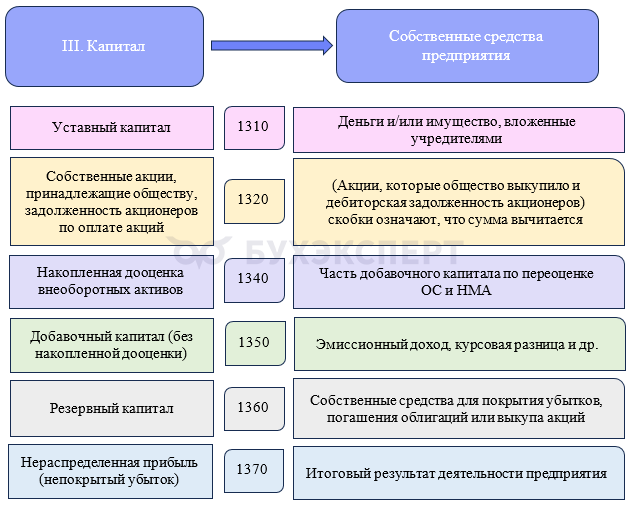

Заполнение раздела III «Капитал»:

- Строка 1310 отражает уставной капитал компании (кредитовое сальдо по счету 80)

- Строка 1350 «Добавочный капитал (без накопленной дооценки) складывается из кредитового сальдо по счету 83 (за минусом сумм дооценки основных средств)

- Строка 1360 отражает кредитовое сальдо по счету 82 (резервный капитал)

- Строка 1370 отражает кредитовое сальдо по счету 84. Если образовался убыток, то сумму указывают в этой строке в скобках

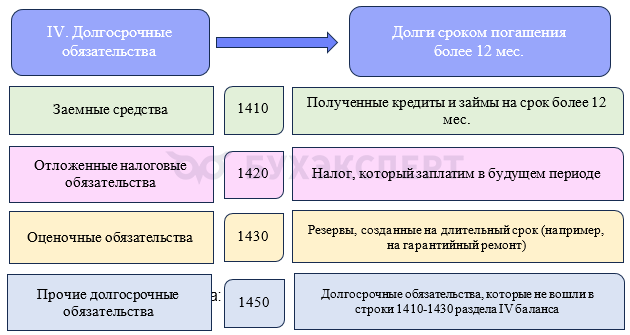

В четвертом разделе баланса покажите долгосрочные пассивы — строки с 1410 по 1450. Подведите итог разделу IV по строке 1400.

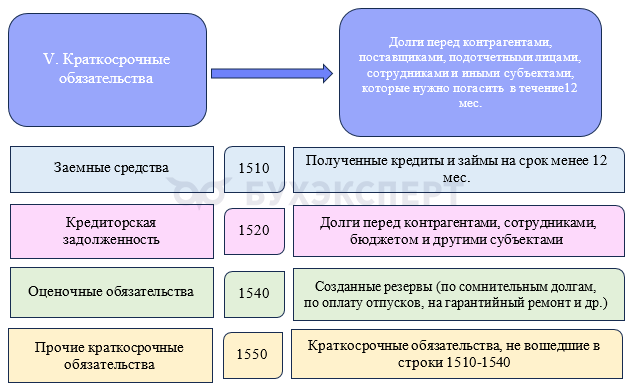

Краткосрочные обязательства в балансе отражают строки 1510-1550. Внесите остатки по счетам 60, 62, 66, 68, 69, 70, 71, 73, 75, 76, 96, 98, в том числе с учетом следующего:

- Строка 1510 баланса показывает сумму краткосрочных заемных средств (счет 66)

- Строка 1550 включает прочие краткосрочные обязательства, которые не вошли в строки 1510-1540

- Строка 1500 представляет собой итог по разделу «Краткосрочные обязательства»

Строка 1700 (суммарные пассивы в балансе) должна быть равна суммарным активам в балансе (строка 1600).

Частая ошибка — путать долгосрочные и краткосрочные обязательства и оставлять долг по договорам, срок которых истекает в ближайшем году, в разделе долгосрочных пассивов. Пересматривайте сроки погашения кредитов и займов перед составлением отчетности и переносите часть долгов в краткосрочные обязательства. Это влияет на показатели ликвидности и может быть важным для банков и инвесторов.

Кодировка строк бухгалтерского баланса: откуда брать коды и обязательно ли их соблюдать

Чтобы в ГИРБО информация по строкам баланса отражалась корректно, каждая строка баланса должна содержать код. Коды указаны в приложении 10 ФСБУ 4/2023.

Коды строк актива бухгалтерского баланса:

Коды строк пассива баланса:

При отправке баланса в ГИРБО проходит автоматическая проверка корректности данных по контрольным соотношениям. Если проверка не пройдена, отчетность не примут. Несдача отчетности в ГИРБО влечет наказание по ст. 19.7 КоАП РФ (штраф для компании от 3 000 до 5 000 руб., для должностного лица — от 300 до 500 руб.).

Все организации обязаны передавать отчетность через этот ресурс в формате xml.

Исключения:

- бюджетные учреждения

- религиозные организации

- ЦБ РФ

- организации с государственной тайной

- организации по решению Правительства

Срок представления бухгалтерского баланса — не позднее 31 марта года, следующего за отчетным.

Частые вопросы и ответы про строки бухгалтерского баланса

Нужно ли заполнять все строки баланса?

Если по статье баланса нет показателей, строку оставьте пустой. Не ставьте прочерки, если этого не требует учетная политика или форма отчета.

Можно ли менять коды строк в балансе?

Нет. Коды закреплены в приложении 10 ФСБУ 4/2023. Менять их нельзя, иначе ГИРБО неправильно считает контрольные соотношения и может отклонить отчетность.

Что делать, если актив не равен пассиву?

Проверьте остатки по счетам, корректность сальдо по оборотно‑сальдовой ведомости, перенесенные суммы по разделам актива и пассива и ручные корректировки. Сдавать баланс с нарушенным равенством нельзя.

Нужно ли при сдаче в ГИРБО прикладывать пояснения к балансу?

Да, если вы обязаны составлять полный комплект бухгалтерской отчетности. В таком случае вместе с балансом сдавайте отчет о финансовых результатах и пояснения в установленном формате.

Можно ли сдавать баланс только на бумаге?

Нет. Организации обязаны передавать отчетность в ГИРБО в электронном виде в формате xml, если они не относятся к исключениям, перечисленным в статье.

Кратко о порядке заполнения строк бухгалтерского баланса

- Правильно заполненный бланк баланса с достоверными данными и верной кодировкой строк позволяет вовремя выполнить обязанность по представлению бухгалтерской отчетности в ГИРБО. В ресурс передают не только баланс, но и остальные обязательные отчеты

- Основные правила оформления баланса:

- используйте актуальный бланк с кодировкой строк из Приложения 10 ФСБУ 4/2023

- отражайте показатели в тысячах рублей без десятичных знаков

- проверяйте реальность цифр по каждой строке

- проводите развернутый анализ расчетов

- соблюдайте основное балансовое равенство: Актив = Пассив

- Заполненный бланк баланса подписывает руководитель компании или уполномоченное лицо, обозначенное в учредительных документах

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете