С отчетности за 2025 год применяется ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Он скорректировал правила отражения отдельных видов активов в балансе. Разобрали нюансы правил и рассмотрели примеры.

Содержание

- Внеоборотные активы в балансе: основные строки и обновленные правила отражения

- Прочие внеоборотные активы в балансе: новые правила для строки 1190

- Примеры внеоборотных активов в балансе

- Отражение внеоборотных активов при упрощенном учете и отчетности

- Анализ внеоборотных активов по балансу

- Кратко о внеоборотных активах в балансе

Внеоборотные активы в балансе: основные строки и обновленные правила отражения

Образец формы бухгалтерского баланса (приложение 3 ФСБУ 4/2023) предусматривает основной набор внеоборотных активов (ВА):

Информация по активам указывается в балансе вне зависимости от существенности информации.

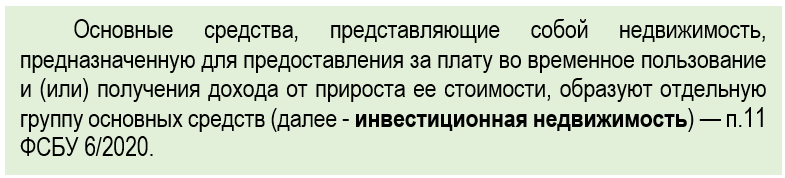

Новая строка во внеоборотных активах баланса — строка 1160 «Инвестиционная недвижимость», ранее по этой строке отражались «доходные вложения»:

Если бухгалтер затрудняется с классификацией ОС в качестве инвестиционной недвижимости, ему может помочь Рекомендация Р-176/2025-ОК ЛИЗИНГ «Критерии инвестиционной недвижимости» от РНБУ БМЦ.

В балансе инвестиционная недвижимость указывается отдельно от других основных средств, отраженных по строке 1150 «Основные средства» (п. 9 ФСБУ 4/2023, приложение 3 ФСБУ 4/2023).

Получите понятные самоучители 2026 по 1С бесплатно:

Показатель «Инвестиционная недвижимость» в балансе помогает пользователям отчетности лучше понимать структуру ОС компании, оценивать ее инвестиционную деятельность.

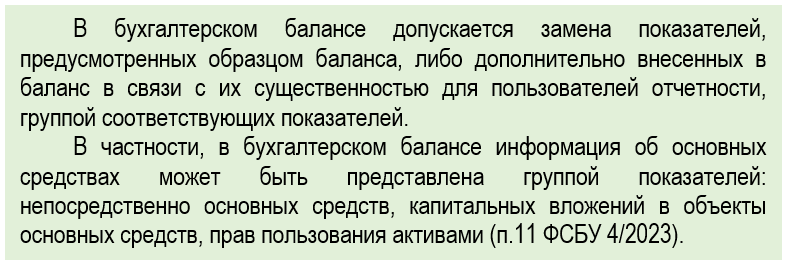

Стандарт уточнил подход к отражению информации в имеющихся строках. Например, в отношении строки 1150 «Основные средства» действует правило о возможной замене строки баланса группой показателей:

Компания вправе заменить один показатель внеоборотных активов группой показателей, если закрепит это в учетной политике и пояснениях к отчетности, раскрыв детализацию в дополнительных строках к строке 1150. Важно применять такой подход последовательно — из года в год.

Прочие внеоборотные активы в балансе: новые правила для строки 1190

В строке 1190 баланса «Прочие внеоборотные активы», отражаются активы со сроком жизни более года, не вошедшие в строки 1110 – 1180 баланса.

Например:

- незавершенные капвложения (счет 08), альтернатива — отражение их в строке 1150

- авансы поставщикам ОС / НМА (счет 60.02 минус НДС)

- многолетние насаждения до эксплуатации, учтенные на счете 01

- оборудование к установке (счет 07), возможно отражение в строке 1150

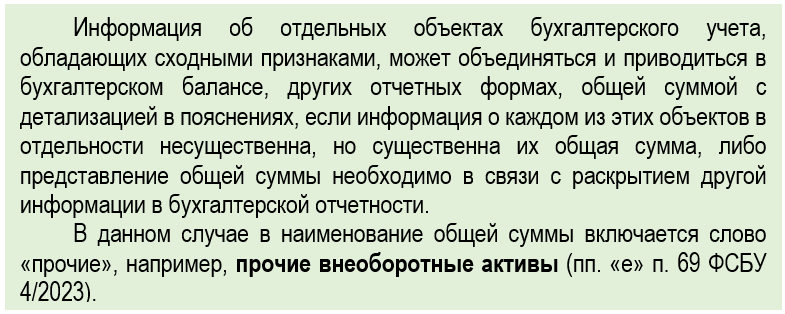

Для строки 1190, как и для некоторых других строк отчетности, в ФСБУ 4/2023 теперь прописано общее правило:

Пример

В ООО «Встреча» (субъект МСП) в составе внеоборотных активов присутствуют:

- аванс поставщику, перечисленный за оборудование — 526,82 тыс. руб. за минусом НДС, учтенном на счете 76.ВА «НДС по авансам и предоплатам выданным» — 95 тыс. руб.

- затраты на лицензию — 68 тыс. руб.

- затраты на модернизацию здания — 242 тыс. руб.

Компания заполняет обычную, не упрощенную отчетность.

В бухгалтерском балансе по строке 1190 бухгалтер отразит:

- 431,82 тыс. руб. (526,82 тыс. руб.– 95 тыс. руб.) — аванс за оборудование

- 68 тыс. руб. — расходы на лицензию на право пользование недрами (подземными водами) в технологических целях организации сроком на 5 лет

- 242 тыс. руб. — расходы на модернизацию

Итого: 431,82 тыс. руб. + 68 тыс. руб. + 242 тыс. руб. = 741,82 тыс. руб.

Примеры внеоборотных активов в балансе

|

Строка баланса |

Актив |

Бухгалтерский стандарт |

| стр. 1110 НМА | Право пользования программным продуктом | ФСБУ 14/2022 |

| стр. 1150 ОС | Производственное оборудование собственное и взятое в аренду | ФСБУ 6/2020, ФСБУ 25/2018 |

| стр. 1160 Инвестиционная недвижимость | Собственное офисное здание, офисы сдаются в аренду | ФСБУ 4/2023 |

| стр. 1170 Финансовые вложения | Выданный на 3 года стороннему юрлицу процентный займ | ПБУ 19/02 |

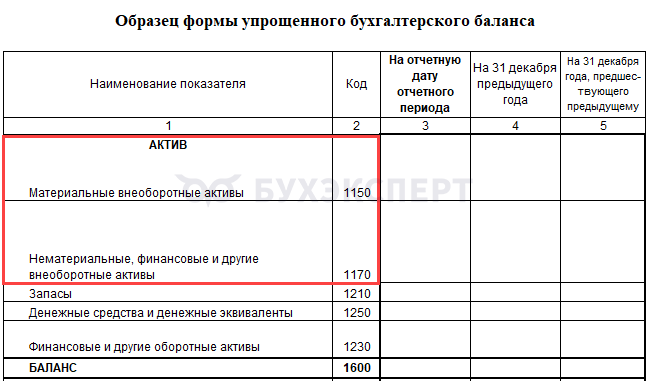

Отражение внеоборотных активов при упрощенном учете и отчетности

Компании, имеющие право на упрощенный учет и отчетность, могут заполнять баланс по упрощенной форме, образец которого приведен в приложении 9 ФСБУ 4/2023.

Для внеоборотных активов в таком балансе выделено две строки:

- материальные внеоборотные активы (стр. 1150)

- нематериальные, финансовые и другие внеоборотные активы (стр. 1170)

В строке 1150 отражаются:

- основные средства, в т. ч. требующие монтажа (счет 07 «Оборудование к установке)

- инвестиционная недвижимость

- капитальные вложения

- строительные материалы (счет 10.08 «Строительные материалы»)

- расходы будущих периодов (счет 97, если по-прежнему используется), связанные с приобретением внеоборотных активов / собственным строительством

В строку 1170 включаются:

- НМА и капвложения по ним

- отложенные налоговые активы

- долгосрочные финансовые вложения

- авансы, связанные с приобретением ВА, а также собственным строительством (Письмо Минфина РФ от 11.04.2011 N 07-02-06/42)

Анализ внеоборотных активов по балансу

Минимум раз в год (перед составлением бухгалтерской отчетности) компании следует:

- оценить параметры ОС / НМА и условия их использования

- проверить износ / амортизацию ОС и НМА (например, при износе оборудования на 60% и более следует подумать о капремонте или продаже)

- сравнить динамику роста активов и показателей деятельности (например, рост ОС быстрее выручки может сигнализировать о неоптимальном развитии бизнеса)

- оценить отдачу от вложений (рентабельность)

Примеры показателей по оценке внеоборотных активов:

|

Показатель |

Формула |

Как трактовать для малого бизнеса |

Пример |

| Фондоотдача | Выручка / Средняя стоимость ОС* | > 1 руб. выручки на 1 руб. ОС — хороший показатель | 5 млн руб. / 3 млн руб. = 1,67 руб. |

| Рентабельность ВА | Прибыль / Средняя стоимость ВА × 100% | > 15–20% — эффективно | 800 тыс. руб. / 4 млн руб. = 20% |

| Коэффициент износа | Накопленная амортизация / Первоначальная стоимость × 100% | < 50% — оптимально | 2 млн руб. / 5 млн руб. * 100 = 40% |

| Обеспеченность капиталом | Собственный капитал / ВА | > 0,5 — низкие риски | 10 млн руб. / 15 млн руб. = 0,67 |

* средняя стоимость рассчитывается как сумма стоимости на начало и конец периода, деленная на 2

Кратко о внеоборотных активах в балансе

- Внеоборотные активы в балансе по форме из приложения 3 ФСБУ 4/2023 — это несколько обязательных строк, в которых отражают отдельные виды внеоборотных активов

- В строке 1190 «Прочие внеоборотные активы» отражают активы, которые не вошли в другие строки и по отдельности могут быть несущественными, но в совокупности составляют существенную величину

- В упрощенном бухгалтерском балансе для внеоборотных активов две строки: одна для материальных, вторая — для нематериальных, финансовых и других ВА

- В балансе внеоборотные активы отражают по стоимости, которую компания выбирает из вариантов в стандартах и закрепляет в учетной политике

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете