Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Доходы будущих периодов — это объекты бухгалтерского учета, критерии признания и порядок оценки которых в отдельном федеральном стандарте не установлены. Но такие объекты возникают на практике и упоминаются в некоторых нормативных актах по учету. Разберемся с содержанием понятия «доходы будущих периодов», учетом таких объектов и отражением в балансе.

Содержание

Нормативная база

В рамках бухгалтерской реформы определение и правила учета доходов будущих периодов (ДБП) были исключены из текста Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказ Минфина РФ от 29.07.1998 N 34н.

Получите понятные самоучители 2026 по 1С бесплатно:

Такое изъятие имеет свою логику: реформирование БУ направлено на сближение российского учета с правилами международных стандартов, в которых доходы и расходы будущих периодов отсутствуют.

В новых ФСБУ таким объектам внимание не уделено, но упоминание о ДБП можно найти в отдельных нормативных актах:

- счет 98 «Доходы будущих периодов» есть в Плане счетов бухучета, утв. Приказом Минфина от 31.10.2000 N 94н;

- строка для отражения таких пассивов предусмотрена в разделе V действующей формы баланса, утв. Приказом Минфина от 02.07.2010 N 66н;

- ПБУ 13/2000 «Учет государственной помощи», утв. Приказом Минфина от 16.10.2000 N 92н, предписывает учитывать целевые средства как ДБП при вводе в эксплуатацию объектов капстроительства и уменьшать их сумму по мере начисления амортизации по объекту ОС (относить суммы, равные начисленной амортизации, на финансовые результаты деятельности).

Отметим, что в стандарте, посвященном доходам (ПБУ 9/99 «Доходы организации», утв. Приказом Минфина от 06.05.1999 N 32н) ДБП не упоминаются.

Субсчета и типовые проводки при учете доходов будущих периодов

Учитывая нормативную неопределенность понятия ДБП, в учетной политике компании следует предусмотреть как минимум:

- условия признания таких объектов;

- способы оценки;

- варианты их списания (выбытия).

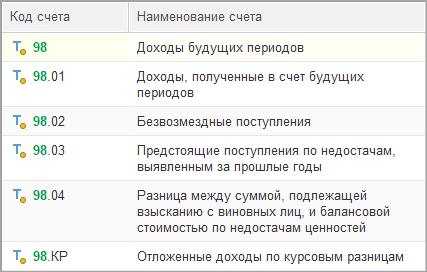

В программах 1С к счету 98 предусмотрены следующие субсчета:

По указанным субсчетам можно сложить представление о том, какие доходы допустимо учитывать сейчас на счете 98.

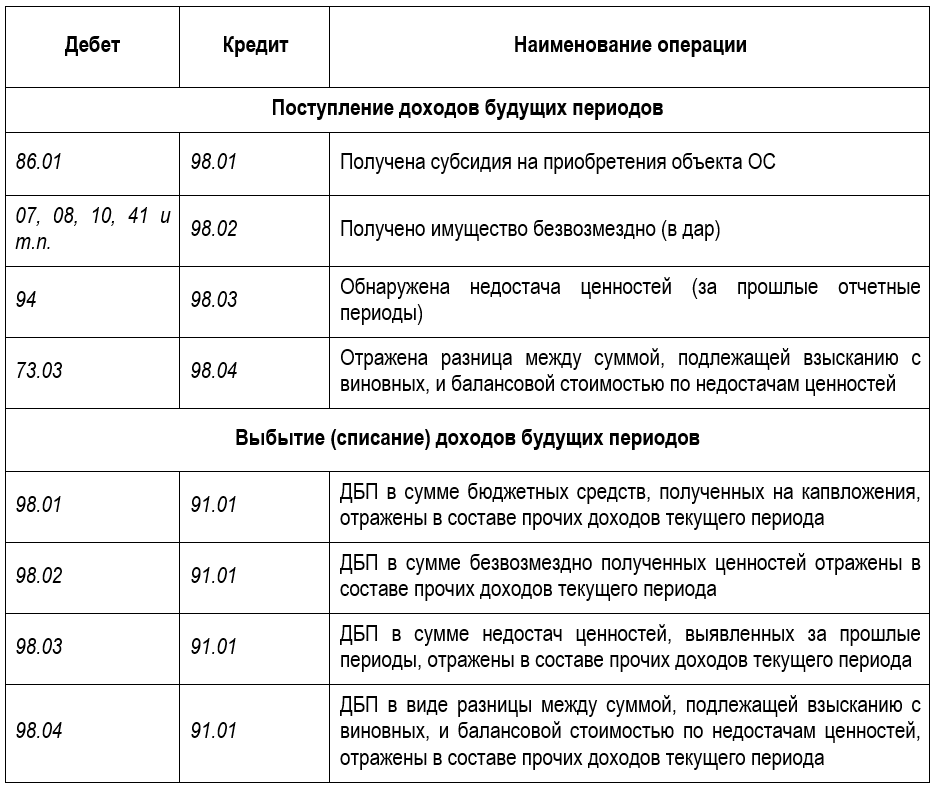

Полученные в текущем периоде, но относящие к последующим периодам доходы отражаются на счете 98. По мере отнесения части доходов к доходам очередного отчетного периода по дебету счета 98 и, например, по кредиту счета 91 «Прочие доходы», отражается уменьшение величины ДБП.

Часто встречающиеся проводки в отношении доходов будущих периодов:

Пример

Компания в октябре 2024 года получила безвозмездно станок от единственного участника общества по договору дарения. Его рыночная стоимость — 234 тыс. руб., срок полезного использования — 45 мес., ликвидационная стоимость равна нулю. Станок введен в эксплуатацию в месяце получения, амортизация начисляется с первого числа следующего месяца.

Разберем, какие проводки сделать в бухучете, какие суммы отразить в балансе за 2024 год (налоговый учет не рассматриваем).

У компании есть два основных варианта учета безвозмездно поступившего имущества:

- на субсчете 98.02 «Безвозмездные поступления» к счету 98 «ДБП»;

- на субсчете 83.09 «Прочие поступления» к счету 83 «Добавочный капитал».

Предположим, в учетной политике компании предусмотрен первый вариант.

В октябре 2024 года бухгалтер отразил следующие записи на счетах учета:

- Дт 08 Кт 98 — 234 тыс. руб. (отражена рыночная стоимость полученного имущества);

- Дт 01 Кт 08 — 234 тыс. руб. (станок введен в эксплуатацию).

В ноябре и декабре 2024 года:

- Дт 20 Кт 02 — 234 тыс. руб. / 45 мес. = 5,2 тыс. руб. (начислена амортизация);

- Дт 98 Кт 91.01 — 5,2 тыс. руб. (отражен прочий доход в сумме, равной начисленной амортизации).

В балансе по стр. 1150 «Основные средства» в общем показателе будет отражена сумма 223,6 тыс. руб. (234 тыс. руб. — 5,2 тыс. руб. * 2 мес.), равная остаточной стоимости станка на отчетную дату.

Если по уровню существенности, установленному в учетной политике, такая информация признана существенной, ее отражают в дополнительной строке к стр. 1450 «Прочие обязательства» или раскрывают в пояснениях к отчетности.

Почему ДБП находятся в пассиве баланса?

ДБП отражаются в пассиве баланса, поскольку в момент их появления у компании возникает новый источник средств. Доходы будущих периодов включаются в раздел V «Краткосрочные обязательства» в специально предназначенную для них стр. 1530.

Но это не единственный вариант учета. К примеру, в п. 21 ПБУ 13/2000 доходы будущих периодов, признанные в связи с полученными бюджетными средствами на финансирование капитальных затрат, могут представляться в балансе в качестве обособленной статьи в составе долгосрочных обязательств. Финансирование текущих расходов (вариант госпомощи) отражается в стр. 1530 в составе краткосрочных обязательств (пп. «г» п. 20 ПБУ 13/2000).

С отчетности за 2025 год формы бухгалтерской (финансовой) отчетности, в т. ч. форму баланса, организации разрабатывают самостоятельно, руководствуясь образцами, утвержденными новым стандартом (п. 62 ФСБУ 4/2023).

В образце баланса в разделе V «Краткосрочные обязательства» строки «Доходы будущих периодов» нет. В перечне кодов строк (Приложение 10 к ФСБУ 4/2023) код для таких обязательств приводится — как и в текущих формах отчетности, это код 1530. Коды указываются в отчетности, направляемой в адрес ФНС / размещаемой в Государственной информационном ресурсе бухгалтерской отчетности (ГИР БО).

Доходы будущих периодов в финансовом анализе

Показатель ДБП рассматривается в финансовом анализе при оценке будущих событий, планировании финансовых ресурсов. Анализ ДБП важен для:

- оценки будущих денежных потоков;

- планирования расходов;

- анализа финансовой устойчивости компании.

В коэффициентном анализе в некоторых расчетах ДБП приходится исключать из формул, так как они не оказывают влияния на рассчитываемые показатели. Например, при расчете коэффициентов ликвидности (текущей, быстрой, абсолютной) в знаменателях формул расчета значится «Итог раздела V баланса — стр. 1530 «Доходы будущих периодов», т. е. ДБП исключаются из расчета.

При расчете коэффициента автономии КА (концентрации собственного капитала) показатель ДБП в формуле присутствует, его сумма добавляется к итогу раздела III баланса:

КА = СК +ДБП

где:

СК — собственный капитал (итог раздела III бухгалтерского баланса, стр. 1300);

ДБП — данные стр. 1530.

Фигурируют ДБП и при расчете коэффициентов финансовой независимости и зависимости капитализированных источников. Их сумму тоже прибавляют к итогу раздела III баланса.

Аналогичное происходит и при расчете уровня финансового левериджа (рычага).

Кратко о доходах будущих периодов: как определяются, учитываются и отражаются в отчетности

- Объект бухучета под названием «Доходы будущих периодов» не расшифрован в действующих бухгалтерских стандартах, поэтому компании придется самостоятельно определить правила классификации и учета таких объектов в учетной политике.

- Учитываются такие доходы на счете 98: увеличение доходов отражается по кредиту, уменьшение — по дебету.

- В балансе такие доходы отражаются в пассиве: либо в одноименной стр. 1530 в разделе краткосрочных обязательств, либо в разделе долгосрочных обязательств (по ПБУ 13/2000).

- При расчете коэффициентов в финансовом анализе в большинстве случаев такие доходы приравниваются к собственному капиталу компании, а не рассматриваются в качестве составного элемента.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете