Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

До 2022 года курсовые разницы в 1С Бухгалтерия 3.0 рассчитывались и признавались в БУ и НУ одинаково. На период 2022-2027 в налоговом учете в признании доходов и расходов появились особенности. В 2022 году с введением нового порядка было много вопросов, ошибок, неточностей. К концу года Минфин устранил все неясные моменты, а с 2023 года новый механизм заработал в полную силу.

Из статьи вы узнаете:

- особенности учета курсовых разниц в целях НУ для 2022 года;

- как завершить 2022 год с учетом рекомендаций Минфина;

- как продолжить с 2023 года применение особого порядка признания в расходах курсовых разниц в 1С.

Статья пригодится как бухгалтерам, восстанавливающим учет с 2022 года, так и тем, кто ведет учет курсовых разниц в текущих реалиях.

Рассмотрим, как отразить проводки по курсовым разницам в 1С 8.3 в период 2022-2027 на примере приобретения товаров по контракту в валюте. Пример рассмотрен с применением ПБУ 18/02.

Получите понятные самоучители 2026 по 1С бесплатно:

[jivo-yes]

Содержание

- Пошаговая инструкция

- Настройки курсовых разниц

- Перечисление аванса в валюте поставщику

- Приобретение товаров в валюте

- Определение курсовых разниц на конец ноября 2022

- Перечисление частичной оплаты поставщику

- Определение курсовых разниц на конец декабря 2022

- Определение курсовых разниц на конец января 2023

- Полное погашение обязательства в валюте

- Расчет курсовых разниц на конец февраля 2023

- Проверка расчета курсовых разниц

- Проверьте себя

Пошаговая инструкция

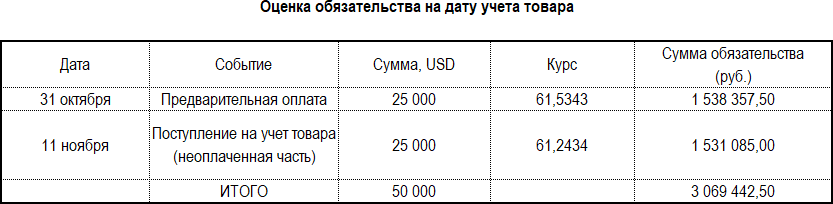

Организация приобретает по импортному контракту с иностранным поставщиком товар из Индии на сумму 50 000 USD.

31.10.2022 оплачен аванс — 25 000 USD. На дату аванса на счете 52 — 25 000 USD. 11.11.2022 товар доставлен на склад организации — 50 000 USD. 01.12.2022 частичная оплата за товар — 5 000 USD. 02.02.2023 задолженность погашена — 20 000 USD.

Организация в 1С ведет учет налога на прибыль по ПБУ 18/02 балансовым методом.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса в валюте поставщику | |||||||

| 31 октября | 52 | 91.01 | 53 250 | 53 250 | Переоценка валютных средств на счете | Списание с расчетного счета — Оплата поставщику | |

| 60.22 | 52 | 1 538 357,50 | 1 538 357,50 | Перечисление аванса поставщику | |||

| Приобретение товаров в валюте | |||||||

| 11 ноября | 41.01 | 60.21 | 3 069 442,50 | 3 069 442,50 | 3 069 442,50 | Принятие к учету товаров | Поступление — Товары (накладная) |

| ГТД | — | — | — | — | Принятие к учету товаров по ГТД | ||

| 60.21 | 60.22 | 1 538 357,50 | 1 538 357,50 | 1 538 357,50 | Зачет аванса | ||

| Определение курсовых разниц на конец ноября 2022 | |||||||

| 30 ноября | 60.21 | 91.01 | 4 230 | Переоценка обязательства в БУ | Закрытие месяца — Переоценка валютных средств | ||

| 60.21 | 98.КР | — | 4 230 | 4 230 | Переоценка обязательства в НУ | ||

| Признание ОНО по доходам будущих периодов | |||||||

| 30 ноября | 99.02.О | 77 | 846 | Признание ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

| Перечисление частичной оплаты в валюте поставщику | |||||||

| 1 декабря | 60.21 | 91.01 | 4 847,50 | 969,50 | 969,50 | Переоценка обязательства в БУ и НУ | Списание с расчетного счета — Оплата поставщику |

| 60.21 | 52 | 304 401,50 | 304 401,50 | Перечисление оплаты поставщику | |||

| Определение курсовых разниц на конец декабря 2022 | |||||||

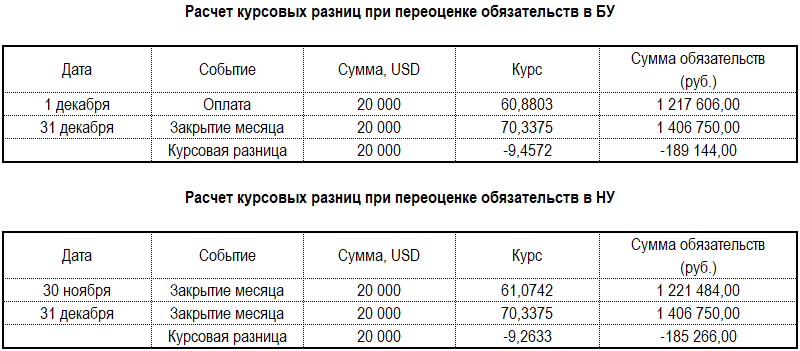

| 31 декабря | 91.02 | 60.21 | 189 144 | 185 266 | 185 266 | Переоценка обязательства в БУ и НУ | Закрытие месяца — Переоценка валютных средств |

| 98.КР | 91.01 | — | 846 | 846 | Признание дохода по оплаченному обязательству | ||

| 91.02 | 60.21 | -3 384 | -3 384 | Сторно расходов в результате свертки | |||

| 60.21 | 98.КР | — | -3 384 | -3 384 | Сторно отложенных доходов в результате свертки | ||

| Погашение ОНО по доходам будущих периодов | |||||||

| 31 декабря | 99.02.О | 77 | -846 | Погашение ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

| Определение курсовых разниц на конец января 2023 | |||||||

| 31 января | 60.21 | 91.01 | 14 896 | Переоценка обязательства в БУ | Закрытие месяца — Переоценка валютных средств | ||

| 60.21 | 98.КР | — | 14 896 | 14 896 | Переоценка обязательства в НУ | ||

| Признание ОНО по доходам будущих периодов | |||||||

| 31 января | 99.02.О | 77 | 2 979,20 | Признание ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

| Перечисление оплаты в валюте поставщику | |||||||

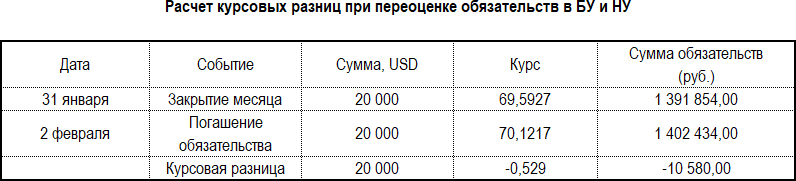

| 2 февраля | 91.02 | 60.21 | 10 580 | 10 580 | 10 580 | Переоценка обязательства в БУ и НУ | Списание с расчетного счета — Оплата поставщику |

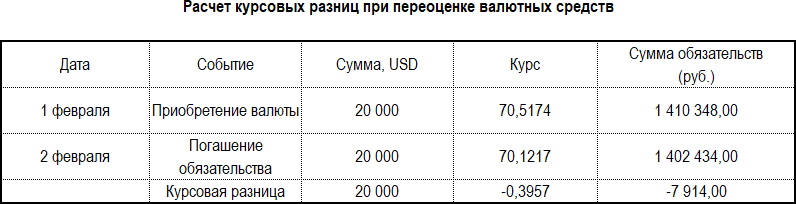

| 91.02 | 52 | 7 914 | 7 914 | Переоценка валютных средств на счете | |||

| 60.21 | 52 | 1 402 434 | 1 402 434 | Перечисление оплаты поставщику | |||

| Определение курсовых разниц на конец февраля 2023 | |||||||

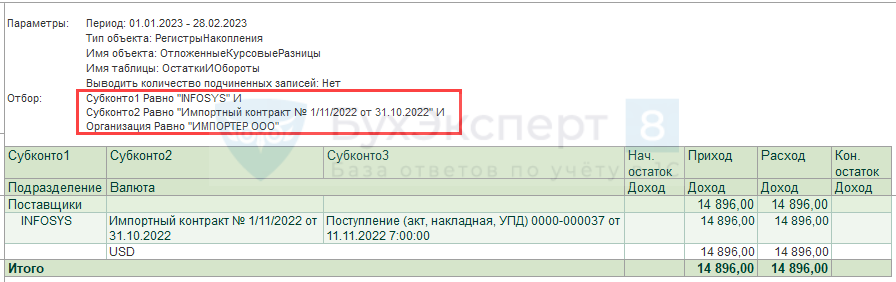

| 28 февраля | 98.КР | 91.01 | 14 896 | 14 896 | Признание дохода по оплаченному обязательству | Закрытие месяца — Переоценка валютных средств | |

| Погашение ОНО по доходам будущих периодов | |||||||

| 28 февраля | 99.02.О | 77 | -2 979,20 | Погашение ОНО по доходам будущих периодов | Закрытие месяца — Расчет отложенного налога по ПБУ 18 | ||

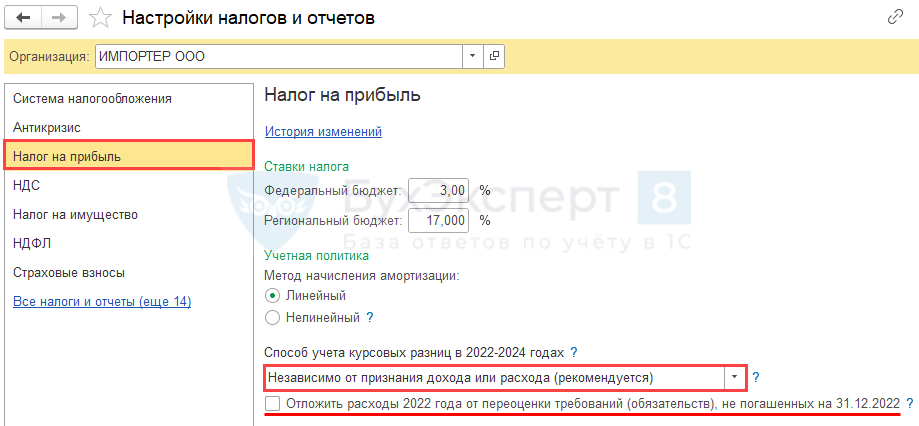

Настройки курсовых разниц

Для работы с курсовыми разницами в целях налога на прибыль на период 2022-2024 выполните настройки Главное – Налоги и отчеты – Налог на прибыль – Способ учета курсовых разниц в 2022-2024 годах

- Независимо от признания дохода или расхода (рекомендуется).

По условию примера организация решила не откладывать расходы 2022 года по отрицательным курсовым разницам, не погашенным на 31.12.2022. Указанное поле — без флага.

Перечисление аванса в валюте поставщику

Чтобы начать работу с валютными расчетами, внесите в 1С:

- реквизиты валютного банковского счета;

- хотя бы одну иностранную валюту в справочник Валюты;

- договор с иностранным контрагентом.

Подробнее Перечисление авансового платежа на таможню

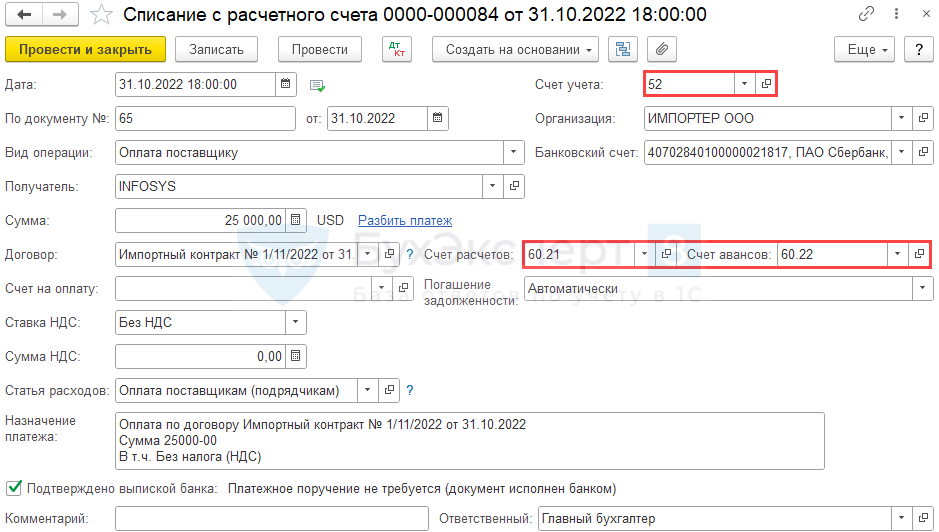

Оформите предварительную оплату через Банк и касса – Банковские выписки – Списание документом Списание с расчетного счета.

Проверьте заполнение документа:

- Счет учета — 52 «Валютные счета»;

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Проводки

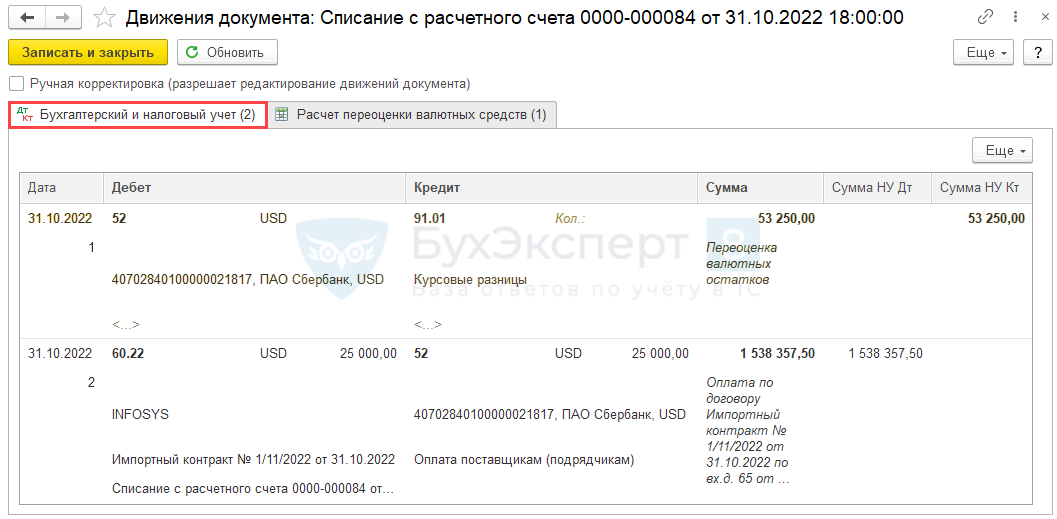

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, пп. 5 п. 1 ст. 265 НК РФ).

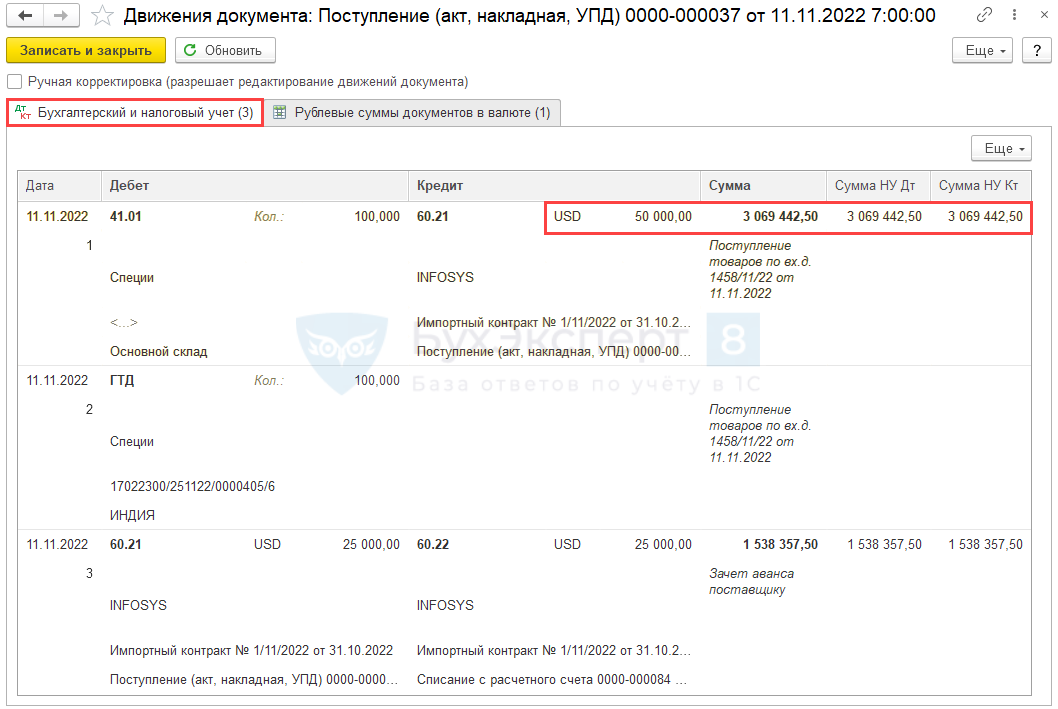

Приобретение товаров в валюте

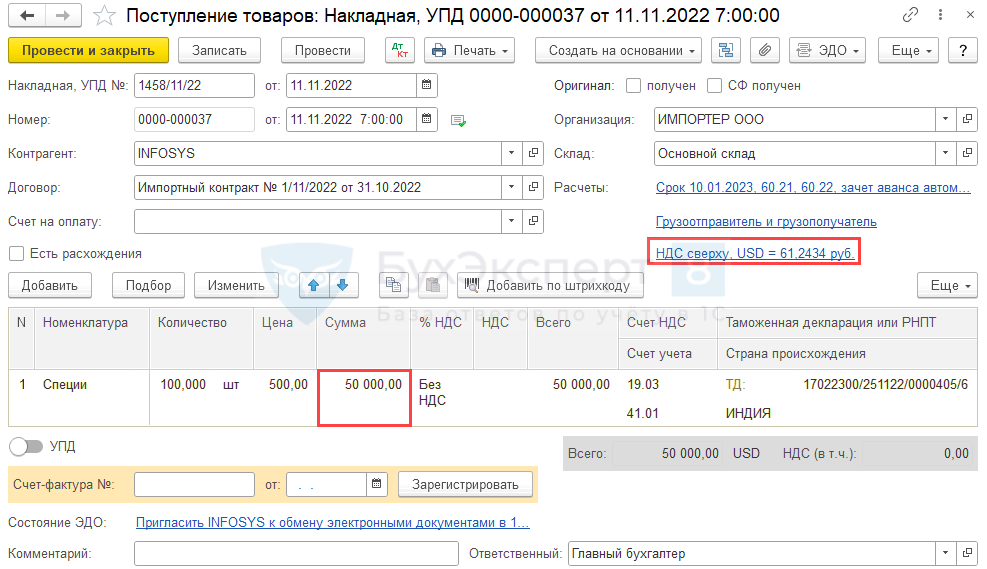

Приобретение товаров оформите документом Поступление (акт, накладная, УПД) с видом операции Товары в разделе Покупки – Покупки — Поступление (акты, накладные, УПД).

Импортные товары, оплата за которые проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Проводки

В табличной части документа цены указываются в долларах, но в проводках суммы выражены в рублевом эквиваленте.

Документ формирует проводки:

- Дт 41.01 Кт 60.21 — принятие на учет товара и формирование обязательства;

- Дт ГТД — принятие к учету товаров по ГТД;

- Дт 60.21 Кт 60.22 — зачет аванса.

Контроль правильности формирования проводок в рублевом выражении:

Для проверки сформируйте справку-расчет Рублевые суммы документа в валюте по кнопке Печать в документе Поступление (акт, накладная, УПД).

Оформление таможенных платежей и НДС в программе, а также формирование окончательной стоимости импортированного товара смотрите в статье Перечисление авансового платежа на таможню

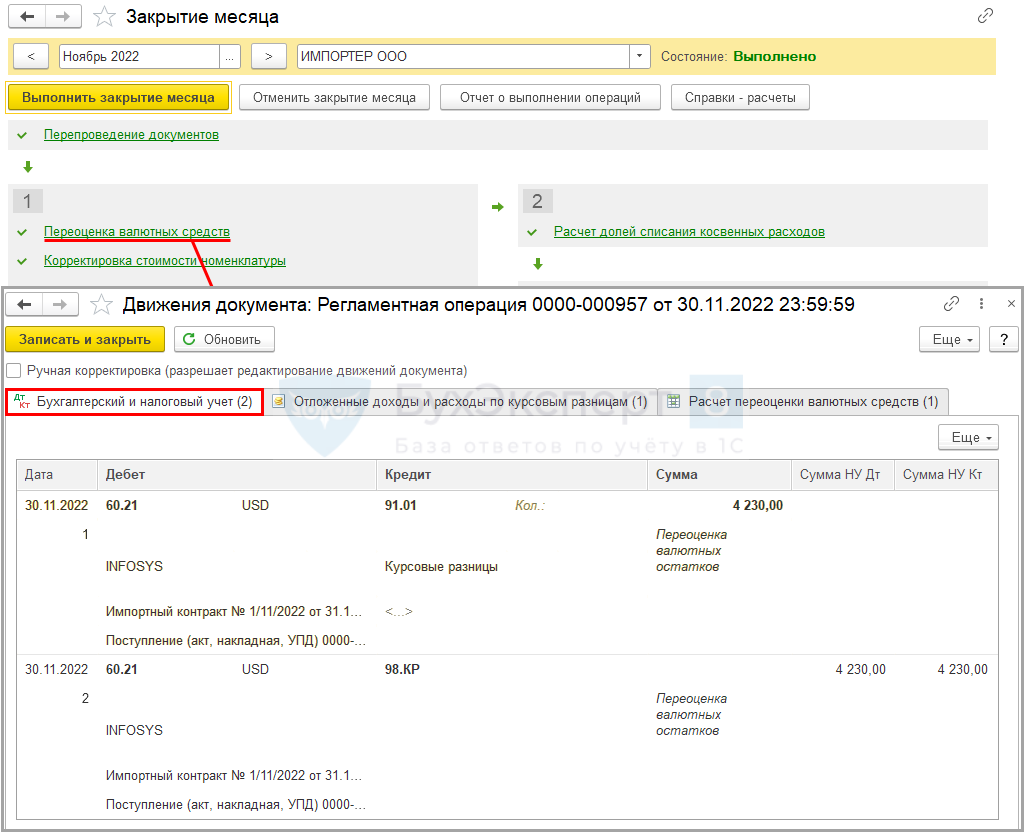

Определение курсовых разниц на конец ноября 2022

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Контроль расчета курсовых разниц:

Курс ЦБ РФ уменьшился, поэтому сумма задолженности перед поставщиком снизилась на 4 230 руб. Образовался внереализационный доход в виде положительной курсовой разницы.

Расход признается в только в БУ. В налоговом учете доходы в виде положительных курсовых разниц откладываются до момента погашения задолженности в Кт 98.КР (пп. 7.1 п. 4 ст. 271 НК РФ).

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за ноябрь.

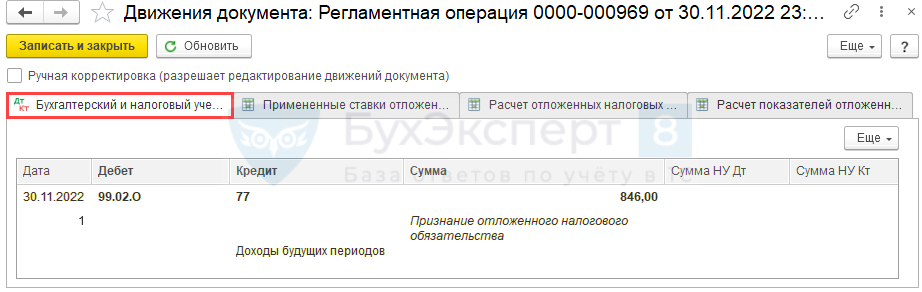

Отложенный налог по курсовым разницам при ПБУ 18/02

Регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) признает ОНО по обязательству Доходы будущих периодов на Кт 98.КР.

Сумму ОНО можно проверить в справке-расчете Отложенный налог на прибыль за ноябрь 2022. ![]() PDF

PDF

Перечисление частичной оплаты поставщику

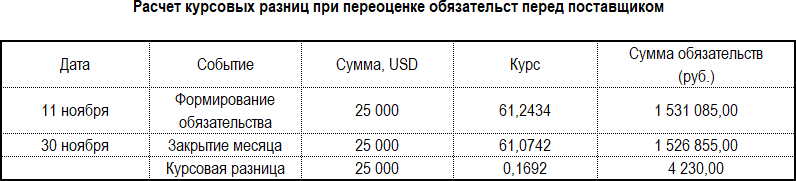

В момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия их на учет, за минусом аванса.

В соответствии с договором погашение задолженности (оплата) после принятия товара на учет должно происходить по курсу доллара на день оплаты двумя траншами:

- 01.12.2022 — 5 000 USD;

- 02.02.2023 — 20 000 USD.

Рассмотрим формирование курсовых разниц при частичной оплате в 2022 году.

В момент постоплаты по договору в иностранной валюте происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате возникают Курсовые разницы.

В 2022 году курсовые разницы в целях налога на прибыль признаются:

- положительные — только на дату погашения задолженности, в т. ч. частичного (пп. 7.1 п. 4 ст. 271 НК РФ);

- отрицательные — на дату погашения задолженности и отчетную дату (пп. 6, 6.1 п. 7 ст. 272 НК РФ).

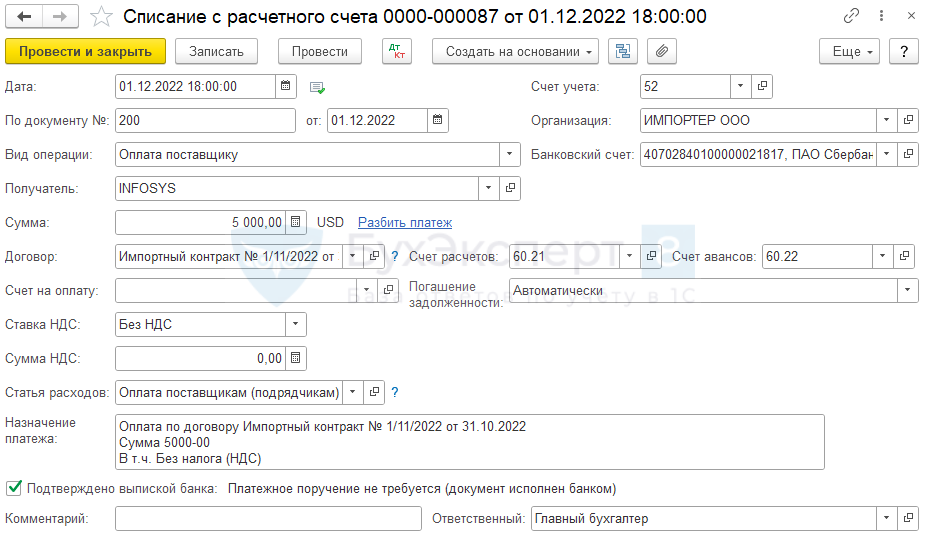

Перечисление задолженности поставщику оформите документом Списание с расчетного счета с видом операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная, УПД).

Оформите документ, как при перечислении предварительной оплаты.

Проводки

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 60.21 Кт 52 — оплата задолженности иностранному поставщику.

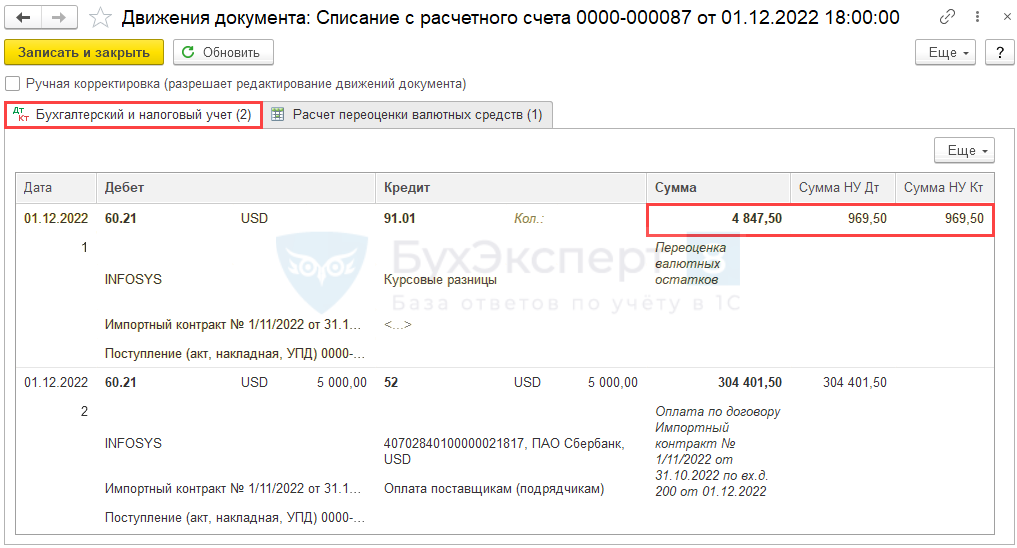

Курс уменьшился, поэтому сумма задолженности перед поставщиком снизилась в:

- БУ — на 4 847,50 руб. (по всей стоимости задолженности перед оплатой);

- НУ — на 969,50 руб. (только по сумме оплаты).

Образовался внереализационный доход в виде положительной курсовой разницы, который признается в БУ и НУ в разных суммах.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за декабрь.

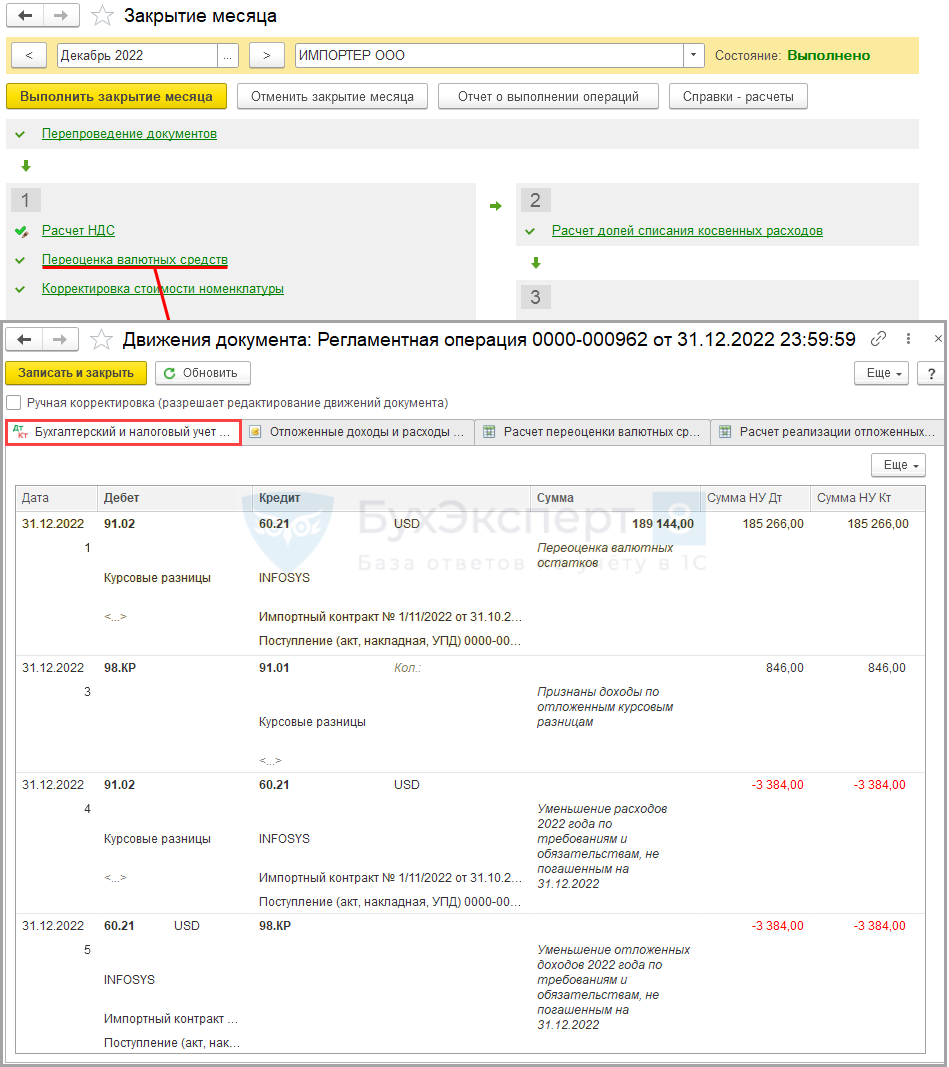

Определение курсовых разниц на конец декабря 2022

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 98.КР Кт 91.01 — доходы по отложенным курсовым разницам в оплаченной доле;

- Дт 91.02 Кт 60.21 — уменьшение расходов по курсовым разницам в результате свертки;

- Дт 60.21 Кт 98.КР — уменьшение отложенных доходов по курсовым разницам в результате свертки.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Контроль расчета курсовых разниц по имуществу и обязательству

Курс ЦБ РФ увеличился, поэтому сумма задолженности перед поставщиком увеличилась также. Образовался внереализационный расход в виде отрицательной курсовой разницы.

Расход признается в БУ и НУ, но в разной сумме, так как в БУ и НУ отличаются даты последней переоценки обязательства.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за декабрь.

Признание доходов по оплаченной части обязательства

Если в течение месяца часть задолженности погашалась, то на его крайнюю дату определяется доход или расход к признанию, отложенный до момента погашения. Он должен быть признан в доле оплаченной суммы.

В 2022 году откладывался только доход.

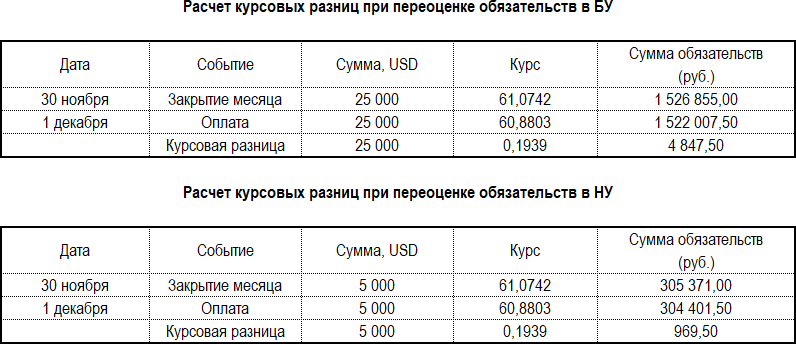

Определена сумма отложенных положительных курсовых разниц, признаваемые в доходах, в доле оплаченной задолженности (01.12.2022 — 5 000 USD):

4 230 х 5 000 / 25 000 = 846 руб.

Свертка курсовых разниц на 31.12.2022

Справка-расчет Переоценка валютных средств за декабрь имеет дополнительные таблицы по свертке признанных расходов и отложенных доходов в соответствии с Письмом Минфина от 22.12.2022 N 03-03-10/126074.

Курсовые разницы сворачиваются по каждому требованию (обязательству). Сравниваются признанные в течение 2022 года расходы и отложенные на счете 98.КР доходы. Меньшая из величин сторнируется в расходах и доходах.

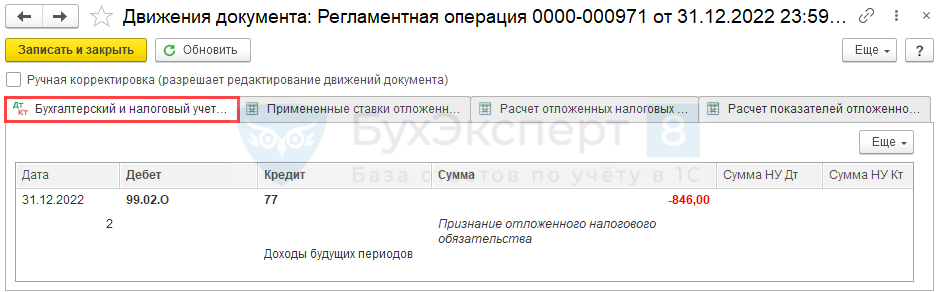

Отложенный налог по курсовым разницам

Так как все отложенные доходы сторнированы, регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) погасила ОНО по обязательству Доходы будущих периодов.

Сумма сторнируется, так как на начало 2022 года ОНО по Доходам будущих периодов равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за декабрь 2022 нет записей по данному ОНО.

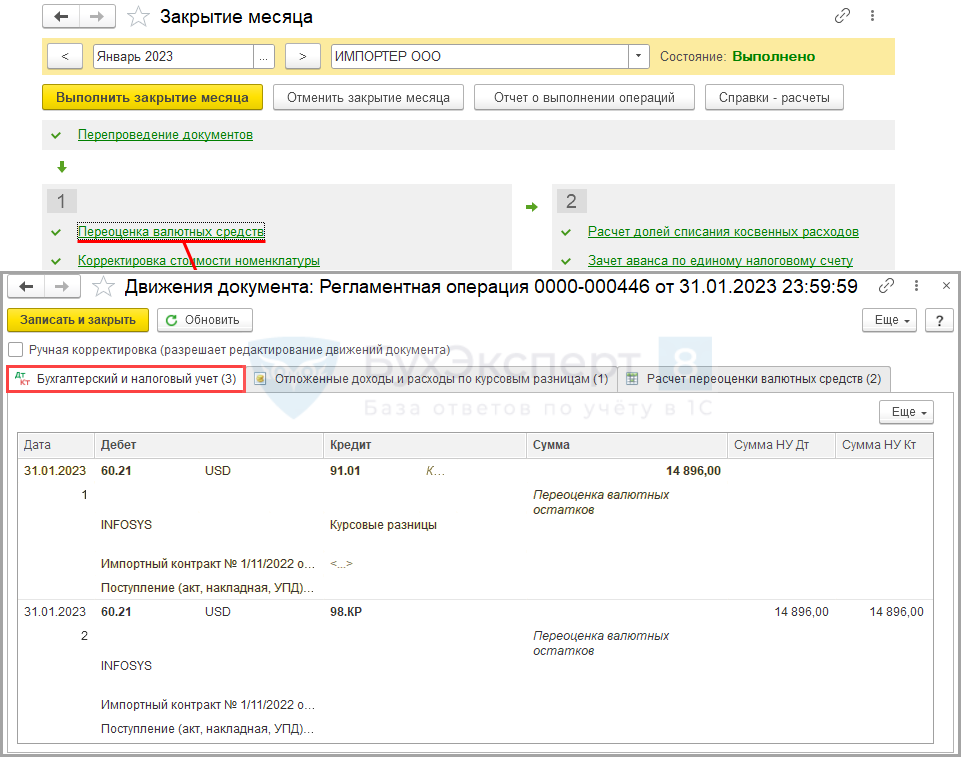

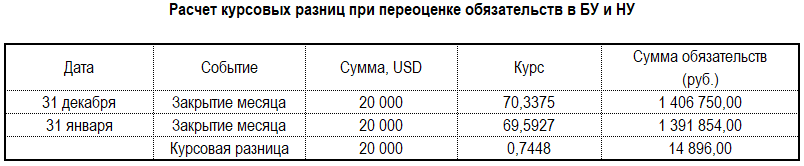

Определение курсовых разниц на конец января 2023

На конец месяца есть остатки на счетах расчетов в иностранной валюте, а также денежные средства на валютных счетах, поэтому при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки обязательства в БУ;

- Дт 60.21 Кт 98.КР — положительная курсовая разница, отложенный доход в НУ.

Контроль расчета курсовых разниц:

Курс ЦБ РФ уменьшился, поэтому сумма задолженности перед поставщиком снизилась. Образовался внереализационный доход в виде положительной курсовой разницы.

Доход признается только в БУ, в НУ — откладывается до погашения обязательства.

С 2023 года курсовые разницы в целях налога на прибыль признаются только на дату погашения задолженности.

На отчетную дату (крайнюю дату месяца) положительные и отрицательные курсовые разницы откладываются в 1С на счетах:

- 98.КР — положительные (пп. 7.1 п. 4 ст. 271 НК РФ);

- 97.КР — отрицательные (пп. 6.1 п. 7 ст. 272 НК РФ).

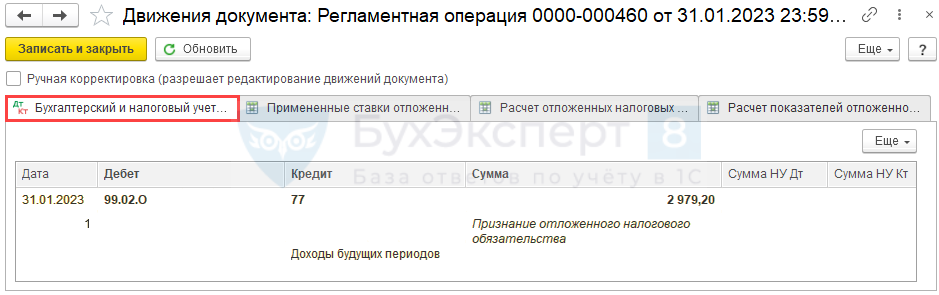

Отложенный налог по курсовым разницам

Регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) признает ОНО по обязательству Доходы будущих периодов на Кт 98.КР.

Сумму ОНО можно проверить в справке-расчете Отложенный налог на прибыль за январь 2023. ![]() PDF

PDF

При формировании отрицательной курсовой разницы в конце месяца, начиная с 2023 года, откладывается расход на Дт 97.КР по налоговому учету. При этом формируется ОНА по активу Расходы будущих периодов с проводкой

- Дт 09 Кт 99.02.О — для балансового метода;

- Дт 09 Кт 68.04.2 — для балансового метода с отражением ПР и ВР.

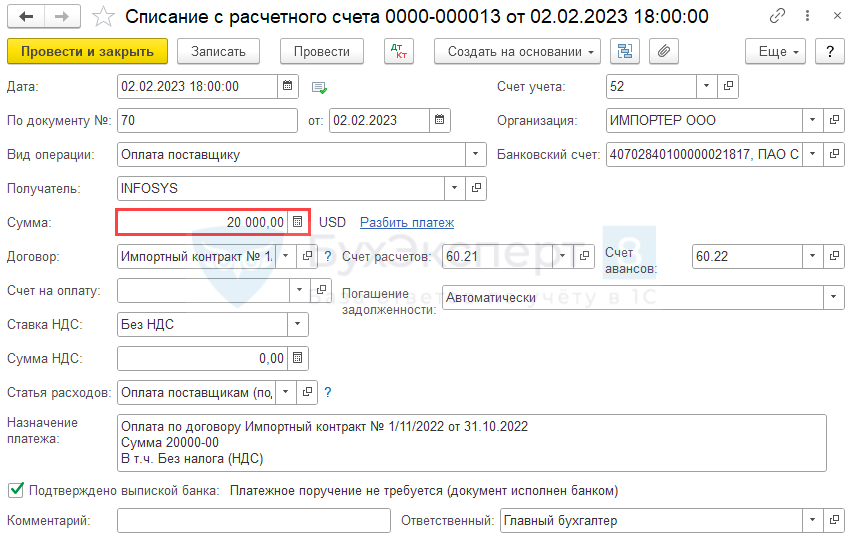

Полное погашение обязательства в валюте

Остаток задолженности оплачивается в том же порядке, что перечисление аванса и частичное погашение документом Списание с расчетного счета.

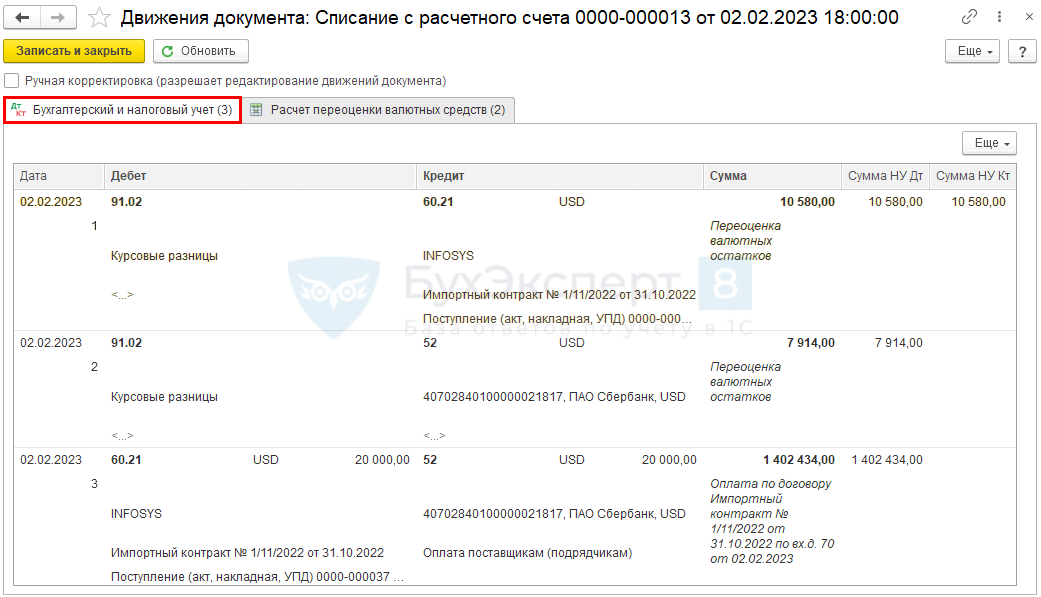

Проводки

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки обязательства;

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков;

- Дт 60.21 Кт 52 — погашение обязательства.

Контроль расчета курсовых разниц:

Курс ЦБ РФ увеличился, поэтому сумма задолженности перед поставщиком увеличилась. Образовался внереализационный расход в виде отрицательной курсовой разницы.

Расход признается в БУ и НУ.

Курс уменьшился, поэтому сумма в рублях на счете 52 «Валютные счета» уменьшилась. Образовался внереализационный расход в виде отрицательной курсовой разницы.

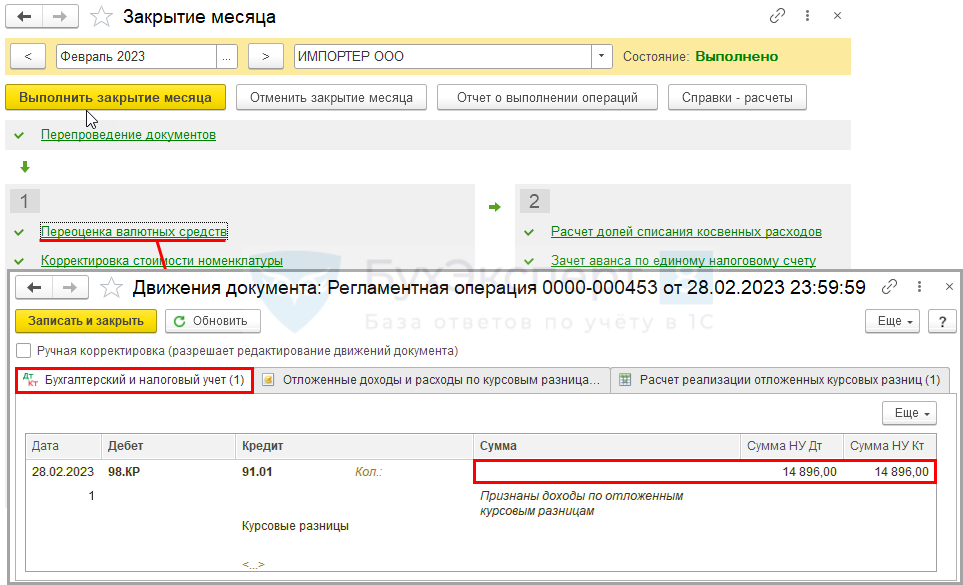

Расчет курсовых разниц на конец февраля 2023

Заключительные проводки по закрытому обязательству производит регламентная операция Пересчет валютных средств в процедуре Закрытие месяца за февраль.

Документ формирует проводки:

- Дт 98.КР Кт 91.01 — признание отложенного дохода по погашенному обязательству.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за февраль.

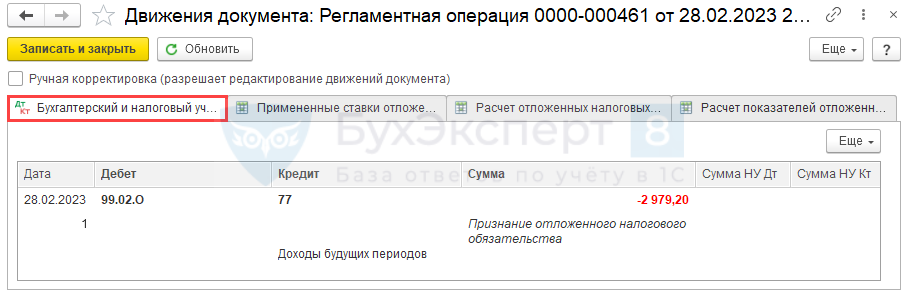

Отложенный налог по курсовым разницам

После признания отложенного дохода происходит погашение ОНО по обязательству Доходы будущих периодов регламентной операцией Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца).

Сумма сторнируется, так как на начало 2023 года ОНО по Доходам будущих периодов было равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за февраль 2023 нет записей по данному ОНО.

Проверка расчета курсовых разниц

После завершения операций по договору через Отчеты – Оборотно-сальдовая ведомость по счету следует убедиться в отсутствии остатков на счете 60.21.

В регистре Отложенные доходы и расходы по курсовым разницам (Отчеты – Универсальный отчет) также не должно быть остатков.

Подробнее Универсальный отчет по проверке погашения доходов на 98.КР в 1С

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

- Что такое курсовая разница

- Приобретение материалов по договорам в условных единицах: законодательство и 1С

- Приобретение товаров по договорам в условных единицах: законодательство и 1С

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С

- Курсовые разницы в 1С 8.3 Бухгалтерия до 2022 года

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете