Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, что такое чистый оборотный капитал, отличается ли он от собственного оборотного капитала, как рассчитывается.

Содержание

Чистый оборотный капитал

Чистый оборотный капитал (ЧОК) — это оборотные активы за вычетом краткосрочной кредиторской задолженности на определенную дату. Такое же определение зачастую дается собственным оборотным средствам и собственному оборотному капиталу — см. статью Собственный оборотный капитал.

Получите понятные самоучители 2026 по 1С бесплатно:

Тождественны эти понятия или нет? А если нет, почему используется одна формула для расчета? Попробуем разобраться.

Аббревиатура «ЧОК» на английском — Net Working Capital (NWC). Иногда для простоты используют «WC».

Переводы термина, используемого иностранными авторами, на русский язык дают несколько русскоязычных вариантов: «рабочий капитал», «функционирующий капитал» и другие аналогичные.

В нормативной литературе по бухгалтерскому учету и отчетности эти понятия практически не встречаются. Это область финансового анализа.

В литературе по финанализу можно встретить два подхода:

- ЧОК — сумма оборотных средств, которые останутся у компании после погашения краткосрочных обязательств;

- ЧОК — величина собственного капитала, которым можно профинансировать оборотные средства (потребность в инвестициях).

Как видим, четкого определения понятия «чистый оборотный капитал» нет.

В балансе ЧОК отдельной строкой не указывается, но его можно рассчитать по разным формулам.

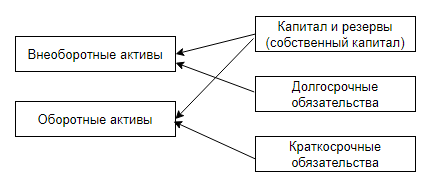

Когда внеоборотные активы финансируются за счет собственных средств и долгосрочных обязательств, а оборотные — за счет собственных средств и краткосрочных обязательств (см. рисунок), результаты расчетов собственного оборотного капитала и чистого оборотного капитала совпадают.

На практике может оказаться, что внеоборотные активы финансируются и за счет краткосрочных источников, а для финансирования оборотных активов, наоборот, используются долгосрочные обязательства. В этом случае расчеты собственного и чистого оборотного капитала различаются, в них используются не только показатели баланса, но и данные аналитического учета.

Чистый оборотный капитал — формула

Формула ЧОК:

ЧОК = ОА (ТА) — КО (ТО)

где:

- ОА (ТА) — оборотные или текущие активы (общая сумма по Разделу II бухгалтерского баланса, форма баланса утверждена Приказом Минфина от 02.07.2010 N 66н);

- КО (ТО) — краткосрочные или текущие пассивы/обязательства (сумма по строкам Раздела V баланса).

Оборотные или текущие активы — это активы, срок жизни которых не более года (операционного цикла):

- запасы;

- краткосрочные дебиторская задолженность и финансовые вложения;

- денежные средства;

- другие краткосрочные активы.

Текущие краткосрочные обязательства:

- краткосрочная задолженность по выплате заработной платы, налогов/взносов с фонда оплаты труда;

- прочие долги перед бюджетом (налоги, взносы);

- краткосрочная задолженность перед поставщиками и прочими кредиторами;

- краткосрочные заемные средства;

- другие краткосрочные пассивы.

Из формулы видно, что чистый оборотный капитал не зависит от того, за счет каких источников (собственных или заемных) формируются оборотные активы, используемые в деятельности.

С другой стороны, если говорить о заемных средствах, то при расчете ЧОК совсем неважно, на какие именно активы (внеоборотные или оборотные) тратится заемный капитал.

Некоторые авторы предлагают для расчета ЧОК брать рассмотренную выше формулу, которую дополнительно нужно «очистить» от части активов и пассивов. Видоизмененную формулу можно рекомендовать для определения потребности в инвестициях.

Выглядит формула так:

ЧОК = З + ДЗ — КЗ

где:

- З — запасы (строка 1210 Раздела II баланса);

- ДЗ — дебиторская задолженность (строка 1230 Раздела II баланса);

- КЗ — кредиторская задолженность (из Раздела V баланса исключается краткосрочная часть долгосрочного долга — проценты и т. п.).

Упор в этой формуле делается на отдельные составляющие оборотных активов — те, на которые преимущественно нужны инвестиции (запасы и средства в расчетах).

Чистый оборотный капитал — расчет

Расчет чистого оборотного капитала (ЧОК) ведется на отчетные даты.

Нормативных уровней для этого показателя законодательно не установлено. У различных компаний оно имеет разные значения. Поэтому первоначальная задача для аналитика — определить нормативный (как вариант — критичный) уровень ЧОК для своей компании. Далее он анализируется в динамике. На основе расчетов и анализа даются рекомендации по управленческому регулированию текущих активов и обязательств.

Пример расчета ЧОК по данным баланса:

- оборотные активы — 10 000 млн руб.;

- краткосрочные пассивы — 5 000 млн руб.

ЧОК = 10 000 — 5 000 = 5 000 млн руб.

Рассчитанное значение ЧОК может быть положительным, отрицательным, равняться нулю.

Отрицательное значение ЧОК зачастую говорит о проблемах с ликвидностью, хотя в отдельных случаях компании с отрицательным чистым оборотным капиталом способны нормально функционировать, выполняя свои текущие задачи.

Положительный ЧОК — это, безусловно, хорошо. Но если он очень высок, это может говорить о нерациональном ведении бизнеса, когда собственные средства и долгосрочные обязательства значительны, но не инвестируются во внеоборотные средства либо инвестируются в недостаточной степени.

С другой стороны, высокий положительный ЧОК может быть и при неоправданно «раздутых» складских запасах, что является маркером для более тщательного анализа. Возможно, для принятия решения по снижению затоваривания на складах.

Кратко о чистом оборотном капитале

- Величина чистого оборотного капитала — это разница между оборотными активами и краткосрочными обязательствами.

- Если разница положительная, то компания финансово устойчива, есть средства на погашение текущих обязательств и продолжение деятельности.

- Наличие положительного ЧОК говорит о том, что оборотные активы финансируются за счет собственных средств и, возможно, долгосрочных обязательств.

- Отрицательное значение ЧОК зачастую говорит о проблемах с ликвидностью.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете