Способность компании долгосрочно поддерживать платежеспособность, стабильно работать и развиваться характеризует ее финансовую устойчивость. Чтобы ее оценить, рассчитывают специальные коэффициенты.

Из статьи вы узнаете:

- что такое коэффициенты финансовой устойчивости

- для чего и по каким формулам их рассчитывают

- как коэффициенты используются в анализе

Содержание

Что такое коэффициенты финансовой устойчивости

Финансовая устойчивость подразумевает способность компании своевременно погашать свои финансовые обязательства и вести деятельность без кассовых разрывов. При хорошей финансовой устойчивости у компании оптимальная структура источников формирования активов, она эффективно использует эти источники для усиления финансовой устойчивости.

Для целей финансового анализа финансовую устойчивость принято разделять на 4 типа:

- абсолютная — запасы в полном объеме обеспечиваются собственными средствами, компания характеризуется высокой платежеспособностью и свободой от кредитных средств

- нормальная — запасы обеспечены как своими средствами, так и долгосрочными заемными, компания характеризуется хорошей платежеспособностью

- неустойчивая — запасы обеспечены своими средствами, а также долгосрочными и краткосрочными заемными средствами, компания имеет определенную зависимость от кредиторов

- кризисная — размер запасов больше размера оборотных и заемных средств, компания характеризуется неплатежеспособностью

Чтобы установить тип финансовой устойчивости, используют различные показатели деятельности — размеры кредиторской задолженности, собственного капитала и резервов, оборотных и внеоборотных средств и другие. На основе таких сведений рассчитываются специальные коэффициенты. По их уровню которых судят о типе финансовой устойчивости компании.

Источники данных для расчета коэффициентов

Для расчета коэффициентов информацию берут из бухгалтерской отчетности — баланса и отчета о финансовых результатах, а также иные источники сведений:

Получите понятные самоучители 2026 по 1С бесплатно:

- управленческую отчетность — если в компании ведется управленческий учет

- статистические сведения и рыночные исследования — для сопоставления показателей компании с показателями конкурентов или в отрасли

- дополнительные источники — внешние (сведения госорганов, тренды в отрасли, аналитика банков) и внутренние (отзывы клиентов, качество менеджмента и другие)

Финансовую устойчивость можно определять на краткосрочный промежуток времени или на перспективу.

Таблица коэффициентов финансовой устойчивости

В таблице представлены основные коэффициенты финансовой устойчивости, формулы их расчета, а также нормативные значения.

|

Название коэффициента |

Что показывает |

Формула расчета |

Нормативное значение |

| Коэффициент автономии (финансовой независимости) | Объем своих источников финансирования в общих финансах | Не меньше 5 | |

| Коэффициент финансовой зависимости | Как предприятие зависит от привлеченных средств | 0,6 — 0,7 | |

| Соотношение собственных и заемных средств (капитализации, финансового левериджа) | Каким образом в организации соотносятся объемы своих и заемных средств | 0,5 — 0,7

Свыше 1 — риск банкротства |

|

| Коэффициент обеспеченности собственными оборотными средствами | Хватает ли организации своих средств для финансирования текущей деятельности | Больше 0,1 | |

| Коэффициент финансовой устойчивости | Есть ли в организации долгосрочные источники финансирования и в каком объеме | 0,8 — 0,9 | |

| Коэффициент маневренности собственного капитала | Какая часть собственного оборотного капитала находится в обороте (в форме, свободной для маневрирования), а какая капитализирована | 0,2 — 0,5 | |

| Коэффициент платежеспособности по текущим обязательствам | Есть ли у организации способность платить по текущим обязательствам | Рекомендуемое значение — менее 3 месяца

Чем меньше результат, тем быстрее удастся расплатиться по долгам |

|

| Коэффициент краткосрочной задолженности | Какой у предприятия объем краткосрочных источников заемных средств, которые являются основным источником риска для финансовой устойчивости компании | Нормативное значение отсутствует.

Позитивный момент — уменьшение коэффициента в динамике |

|

| Коэффициент текущей ликвидности | Есть ли у предприятия способность направить текущие активы на погашение краткосрочных обязательств | 1,5 — 2,5 |

Расшифровка сокращений:

- ВА — внеоборотные активы

- ВБ — валюта баланса

- ДЗС — долгосрочные заемные средства

- Ка — коэффициент автономии

- КЗС — краткосрочные заемные средства

- ОА — оборотные активы

- СЗС — совокупные заемные средства

- СК — собственный капитал и резервы

- СрмВ — среднемесячная выручка

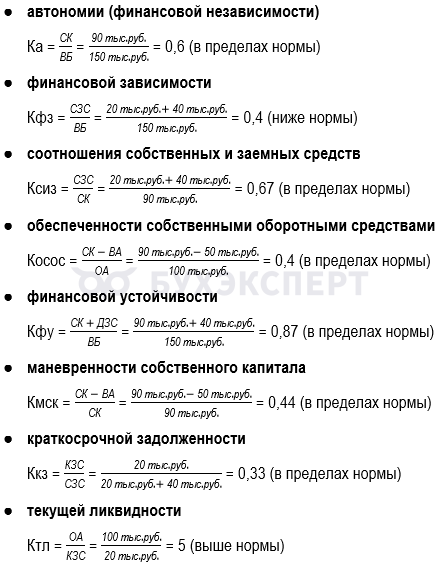

Пример расчета коэффициентов финансовой устойчивости

Продемонстрируем на примере расчет финансовых коэффициентов, на основе которых можно сделать вывод о типе финансовой устойчивости компании.

Пример

Специалисты ООО «Прогресс» провели расчеты, чтобы оценить финансовую устойчивость компании на 31 декабря.

Использовали для расчета данные баланса.

Показатель баланса

Сумма, тыс. руб.

Оборотные активы (ОА) — строка 1200 100

Внеоборотные активы (ВА) — строка 1100 50

Собственный капитал и резервы (СК) — строка 1300 90

Краткосрочные заемные средств (КЗС) — строка 1500 20

Долгосрочные заемные средств (ДЗС) — строка 1400 40

Валюта баланса (ВБ) — строка 1600 или строка 1700 150

На основании информации из баланса рассчитаны коэффициенты:

Расчеты показали: в целом значения коэффициентов находятся в пределах нормы, а коэффициент текущей ликвидности превышает нормативное значение. У предприятия в достаточном объеме хватает своих средств, чтобы погасить обязательства перед кредиторами.

У компании нормальный тип финансовой устойчивости, поскольку у нее высокая степень независимости от кредиторов (Ка = 0,6), умеренная нагрузка внешними обязательствами (Кфз = 0,4), достаточный запас прочности для покрытия текущей задолженности (Косос = 0,4), оптимальный объем оборотных активов в сравнении с краткосрочными обязательствами (Ктл = 5).

Кратко о коэффициентах финансовой устойчивости

- Финансовая устойчивость компании отражает ее способность своевременно погашать финансовые обязательства и вести деятельность без кассовых разрывов

- Типы финансовой устойчивости в финансовом анализе — абсолютная, нормальная, неустойчивая, кризисная

- Информация для расчета коэффициентов берется из бухгалтерской отчетности и иных доступных источников — управленческий отчетности, официальных данных статистики, рыночных исследований, аналитики банков и других

- Для анализа финансовой устойчивости вычисляют различные коэффициенты — автономии, финансовой устойчивости, текущей ликвидности, соотношения собственных и заемных средств, обеспеченности собственными оборотными средствами, маневренности собственного капитала и другие

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете