Стремление к получению прибыли — основная цель бизнеса. Прибыль — стоимостной инструмент управления экономикой. Ее считают сложной экономической категорией, но крайне важной в процессе достижения коммерческих успехов. В статье расскажем об особенностях разных видов прибыли.

Содержание

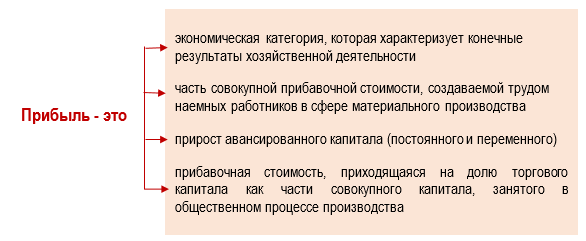

Что такое прибыль с позиции экономистов

Единого четкого определения прибыли в экономических источниках нет. Приведем несколько вариантов расшифровки этого понятия:

Большинство авторов сходятся на том, что прибыль представляет собой остаток, содержащийся в выручке от продажи.

Экономическая и нормальная прибыль

Принято делить прибыль на нормальную, экономическую и бухгалтерскую. Фактически в классификации прибыли присутствуют и другие ее виды: налоговая, управленческая и другие.

Экономическая прибыль — доход, полученный сверх нормальной прибыли, необходимой для сохранения заинтересованности бизнеса в конкретном направлении деятельности.

Нормальная прибыль — минимальная плата, позволяющая удержать бизнес в рамках определенного вида деятельности, составной элемент внутренних издержек компании.

Расчет экономической прибыли используется для выбора оптимальных направлений деятельности компании с целью повышения ее рентабельности.

Получите понятные самоучители 2026 по 1С бесплатно:

Бухгалтерская прибыль — что это?

Прибыль для целей бухгалтерского учета имеет конкретное нормативное определение:

Бухгалтерская прибыль — это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса по правилам, принятым НПА по бухгалтерскому учету (п. 79 Положения, утв. Приказом Минфина от 29.07.1998 N 34н).

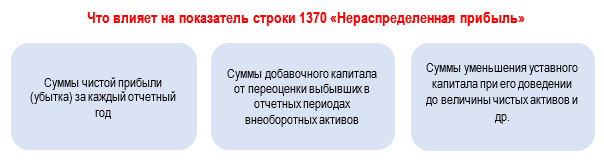

Формируется этот показатель на счете 84 «Нераспределенная прибыль (непокрытый убыток») и представляет собой накопленную за все время существования компании нераспределенную прибыль (убыток), отражаемую в бухгалтерском балансе по строке 1370.

Прибыль в бухгалтерском учете — многокомпонентный показатель, подверженный разнообразным видам воздействия:

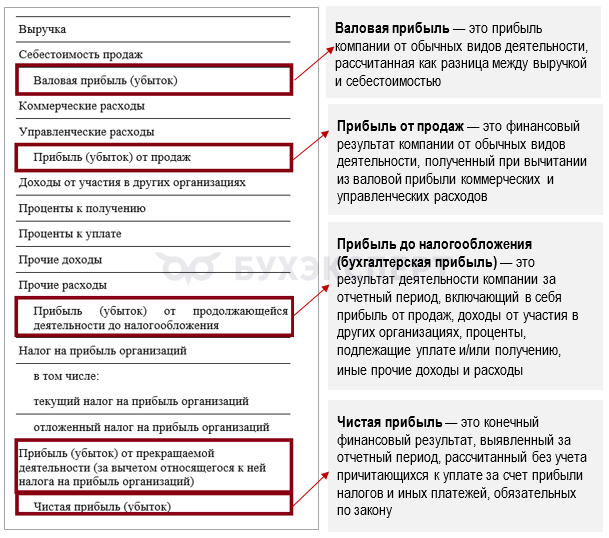

В отчете о финансовых результатах отражается несколько видов прибыли, расчет которых производится по установленным алгоритмам.

Если итог расчета показателя прибыли получается отрицательным — это тревожный сигнал руководству об отсутствии прибыли и появлении убытков.

Проверка чистой прибыли в Отчете о финансовых результатах в 1С

Виды налоговой прибыли

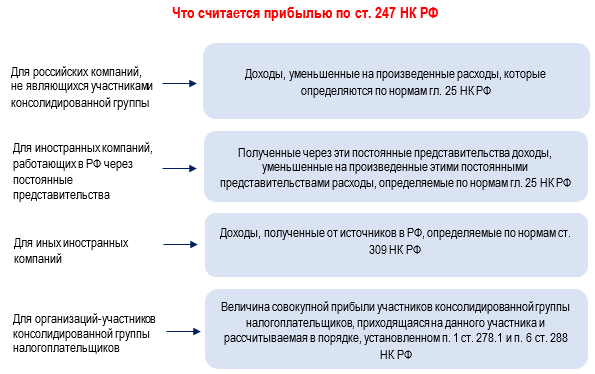

Прибыль в бухгалтерском учете и прибыль в налоговом учете — самостоятельные показатели, обычно не совпадающие по величине из-за различных правил ее формирования.

Существенная особенность налоговой прибыли — при ее расчете не все доходы и расходы могут быть учтены — к примеру, неучитываемые доходы перечислены в ст. 251 НК РФ.

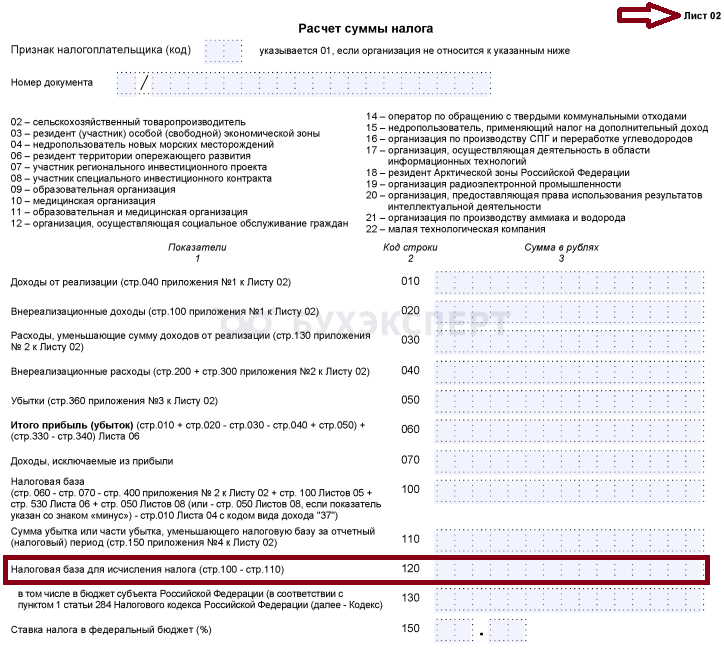

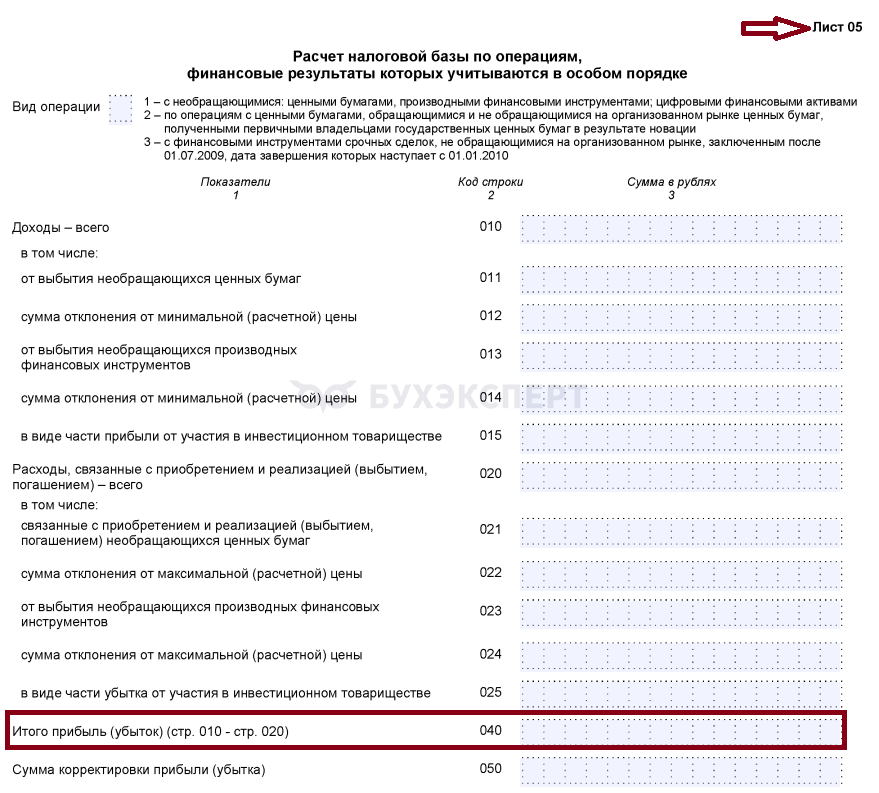

Расчет налоговой прибыли делают в декларации по налогу на прибыль, например:

- в стр. 120 Листа 02 — расчет основной налоговой базы:

- в стр. 040 Листа 05 — прибыль по операциям, финансовый результат которых учитывается в особом порядке:

Отдельные виды налоговой прибыли рассчитывают и в других разделах декларации — например, расчет дохода в виде прибыли КИК в Листе 09 и других.

Налог на прибыль в 1С 8.3 Бухгалтерия — налоговый учет пошагово

Прибыль в управленческом учете

Для целей управленческого учета рассчитывают различные показатели прибыли, в том числе аналогичные тем, что отражаются в отчете о финансовых результатах (валовая, чистая и так далее).

С учетом деления затрат на постоянные и переменные вычисляют показатель маржинальной прибыли:

Маржинальная прибыль — разница между выручкой и переменными расходами, которые напрямую зависят от объемов производства или реализации продукции (работ, услуг, товаров).

Пример

Выручка производственной компании ПАО «Металлопром» за 3 квартал 2025 года — 12 млн руб. Затраты на сырье, оплату труда рабочих-сдельщиков, транспортные и иные переменные расходы за этот же период — 8 млн. руб.

Маржинальная прибыль = 12 млн руб. — 8 млн руб. = 4 млн руб.

Чтобы делать обоснованные выводы и принимать управленческие решения на основе расчета маржинальной прибыли, необходимо не только сравнивать маржинальную прибыль отчетного периода с прошлыми периодами и запланированным уровнем, но и проводить дополнительные расчеты и анализ показателей — в том числе по каждому виду производимой продукции, продаваемым товарам, работам, услугам.

Расчет маржинальной прибыли помогает:

- рассчитать точку безубыточности — объем продаж, при превышении которого компания начинает получать прибыль

- определить наиболее прибыльные направления деятельности

- оценить эффективность работы руководителей подразделений

- решать иные задачи

Добиться роста маржинальной прибыли можно за счет роста выручки, экономии сырья, материалов и иных переменных расходов, а также развивая наиболее доходные направления деятельности, концентрируясь на производстве наиболее рентабельных видов продукции.

Кратко о видах прибылей

- Единого определения экономической прибыли не существует. Большинство экономистов сходятся на том, что прибыль — это остаток, содержащийся в выручке от продажи

- Определение бухгалтерской прибыли дано в п. 70 Положения N 34 — это показатель, сформированный по установленным нормативным правилам

- В бухгалтерском балансе отражается нераспределенная прибыль, а в отчете о финансовых результатах рассчитываются показатели отдельных видов прибыли: валовой, от продаж, до налогообложения и чистой прибыли

- Налоговую прибыль рассчитывают по правилам гл. 25 НК РФ

- В управленческом учете определяют разные виды прибыли без учета нормативных правил и ограничений, в том числе специфические ее виды — например, маржинальную прибыль (разницу между выручкой и переменными затратами)

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете