Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

НДС — один из самых сложных налогов. Чтобы проще с ним было разобраться, в этом материале мы обобщили информацию:

- по теории учета НДС

- организации учета НДС в программе 1С

Для налогоплательщиков на УСН предусмотрены различные исключения из правил учета НДС. А здесь затронем общие моменты учета НДС.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Скачать Самоучитель по НДС в 1С

Кто уплачивает НДС

НДС российскими организациями и ИП уплачивается по операциям, признаваемым объектом налогообложения (п. 1 ст. 146 НК РФ):

- плательщиками НДС — организациями и ИП на ОСНО, ЕСХН (и УСН с 2025 года) (ст. 143 НК РФ):

- при реализации товаров, работ, услуг, имущественных прав

- при передаче товаров для собственных нужд

- при выполнении СМР для собственного потребления

- всеми организациями и ИП, включая неплательщиков на спецрежимах, а также получивших освобождение от НДС:

- при импорте товаров на территорию РФ

- при выставлении СФ с выделением НДС (п. 5 ст. 173 НК РФ)

- если признаются налоговыми агентами (ст. 161 НК РФ)

Также НДС уплачивают иностранцы, осуществляющие в РФ:

- реализацию товаров (работ, услуг) (п. 1 ст. 161, п. п. 1, 2, 5 ст. 174 НК РФ)

- оказание физлицам (не ИП) электронные услуги (п. 3 ст. 174.2 НК РФ)

- розничную торговлю товаров ЕАЭС через ЭТП (пп. 1 п. 1 ст. 174.3 НК РФ)

- Импорт товаров из ЕАЭС на УСН. Предоплата в валюте 50% в 1С

- Импорт товаров из ЕАЭС на УСН. Предоплата в валюте 50% в 1С

- Импорт товаров из ЕАЭС на УСН. Предоплата в валюте 50% в 1С

- Кто такой налоговый агент

- Определение места реализации услуг иностранцами

- Выставление счета-фактуры при реализации на УСН

С 1 января 2025 упрощенцы становятся плательщиками НДС.

Освобождение от налога с 2026 года получат только те, чей доход не превышает за:

- 2026 — 20 млн руб. в год

- 2027 — 15 млн руб. в год

- 2028 — 10 млн руб. в год

Освобождение от НДС автоматическое, уведомление в ИФНС подавать не нужно.

Отказаться от освобождения нельзя (Письмо Минфина от 02.10.2024 N 03-07-11/95245).

Освобождение от уплаты НДС

Плательщики налога на добавленную стоимость не уплачивают НДС:

- если получили освобождение от НДС (ст. 145, 145.1 НК РФ)

- по операциям, не признаваемым объектом налогообложения (ст. 146, 147, 148 НК РФ) — например, если местом реализации не признается территория РФ; при продаже земли, передаче имущества в НКО или органам власти

- по операциям, освобождаемым от НДС (ст. 149 НК РФ), — например, медицинские товары (по перечню) и услуги, банковские услуги, благотворительность. При это можно отказаться от освобождения только сразу по всем операциям из одного подпункта п. 3 ст. 149 НК РФ

Если одновременно осуществляются операции, облагаемые и не облагаемые НДС, нужно вести раздельный учет этих операций и раздельный учет входящего НДС.

Подробнее

- Сколково. Освобождение от НДС

- Заполнение раздела 7 по операциям, не признаваемым объектом налогообложения в 1С

- Как автоматически заполнить Раздел 7 декларации по НДС при выдаче займов в 1С?

- Практикум по заполнению Раздела 7 декларации по НДС: благотворительность в 1С

- Гарантийный ремонт у производителя в 1С

- НДС по гарантийному ремонту: отказ от льготы возможен

Объекты налогообложения НДС

Объектами налогообложения НДС являются (п. 1 ст. 146 НК РФ):

- реализация (в т. ч. безвозмездная передача) товаров (работ, услуг, имущественных прав) на территории РФ

- передача для собственных нужд товаров (работ, услуг) на территории РФ

- выполнение СМР хозспособом

- ввоз товаров на территорию РФ

Налоговая база по НДС

Налоговая база определяется в зависимости от объекта налогообложения в порядке ст. 154 — 161, 162.1 — 162.3 НК РФ.

Момент определения налоговой базы в общем случае — наиболее ранняя из дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг), имущественных прав

- день оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

Особые правила для отдельных случаев установлены п. п. 3, 7 — 11, 13 — 15 ст. 167 НК РФ, например:

- если товар не отгружается и не транспортируется, то передача права собственности на него приравнивается к отгрузке (кроме передачи недвижимости)

- при реализации недвижимого имущества датой отгрузки признается день передачи недвижимости покупателю по передаточному акту или иному документу

- при получении авансов в счет поставок, если длительность производственного цикла более 6 месяцев, налоговая база определяется в день отгрузки (п. 13 ст. 167 НК РФ)

Налоговые ставки

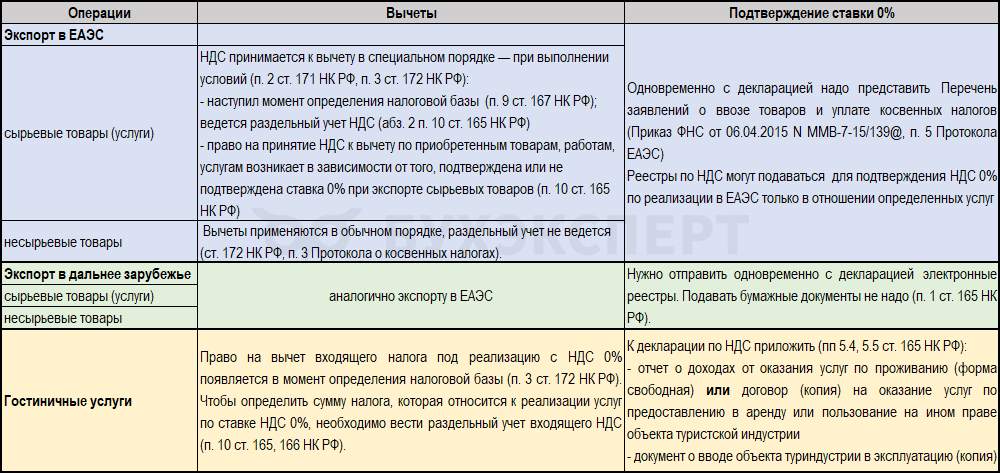

Ставка НДС 0%

Ставка НДС 0% применяется в случаях, перечисленных в п. 1 ст. 164 НК РФ. Это не только «заграничные» операции — такие, как экспорт. НДС 0% применяется и к хозяйственным операциям на внутреннем рынке.

Укрупненно можно выделить 3 категории:

- международная перевозка и другие услуги

- экспорт товаров

- гостиничные услуги

Налогоплательщики вправе отказаться от льготы и применять ставки НДС 10% и 22% услуг по операциям (п. 7 ст. 164 НК РФ):

- международная перевозка

- транспортно-экспедиционные услуги

- предоставление вагонов и контейнеров

- перевалка и хранение в портах

- прочим (пп. 2.2 — 2.4 п. 1 ст. 164 НК РФ)

Ставку НДС 0% всегда надо подтверждать документально, предоставляя в ИФНС определенный пакет документов. В некоторых ситуациях вычет входящего НДС зависит от того, подтверждена нулевая ставка или нет.

Подробнее

- Экспорт в 1С 8.3 Бухгалтерия: реализация в ЕАЭС несырьевых товаров (продукции)

- Экспорт несырьевых товаров в дальнее зарубежье не подтвержден в течение 180 дней с 2024 года в 1С

- Экспорт в дальнее зарубежье сырьевых товаров подтвержден в течение 180 дней в 1С

- Автозаполнение кодов операций по ставке НДС 0% в 1С

- Статистический отчет в ФТС в электронном виде в 1С

- Перечень заявлений о ввозе товаров при экспорте из ЕАЭС в 1С

- Реестры документов для подтверждения НДС 0% в 1С

- Оказание гостиничных услуг физическим лицам с НДС 0% в 1С

- Учет НДС в турбизнесе с 01.07.2022 (законодательство)

- Раздельный учет входного НДС у гостиниц с 01.07.2022 в 1С

Налогоплательщики-упрощенцы, применяющие ставки НДС 5% и 7%, имеют право на применение ставки 0% в отношении операций из пп. 1 — 1.2, 2.1 — 3.1, 7 и 11 п. 1 ст. 164 НК РФ (экспорт, перевозка и др.), кроме гостиничных услуг (п. 8 ст. 164 НК РФ с 2025 года).

Они могут отказаться от нулевой ставки при экспорте товаров, работ, услуг – кроме ЕАЭС (п. 7 ст. 164 НК РФ).

С 2026 упрощенцы смогут отказаться от нулевой ставки НДС при экспорте

Ставка НДС 10%

По ставке НДС 10% облагается реализация по перечню из п. 2 ст. 164 НК РФ:

- продовольственных товаров

- лекарственных препаратов и медицинских изделий

- товаров для детей

- периодических печатных изданий

- воздушных перевозок

Товары должны быть поименованы не только в НК РФ, но и в специальном Перечне. Подтверждать как-то дополнительно ставку НДС 10% не требуется.

Подробнее

Ставка НДС 22% (5% и 7% на УСН)

Налогообложение производится по ставке НДС 22% во всех случаях, не указанных в п. 1, 2 и 4 ст. 164 НК РФ.

Ставки НДС 10/110% и 22/122%

Расчетные ставки НДС применяются при (п. 4 ст. 164 НК РФ):

- получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ

- получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав

- исчислении и удержании НДС налоговыми агентами

- реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ

- реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физлиц (не являющихся налогоплательщиками), с учетом п. 4 ст. 154 НК РФ

- реализации автомобилей, приобретенных для перепродажи у физлиц с учетом п. 5.1 ст. 154 НК РФ

- реализации ответственными хранителями и заемщиками материальных ценностей с учетом п. 11 ст. 154 НК РФ

- передаче имущественных прав в соответствии с п. 2 — 4 ст. 155 НК РФ

Подробнее

- В чем разница: НДС 20% и 20/120?

- Начисление НДС при продаже автомобиля, ранее принадлежащего физлицу в 1С

- Начисление НДС с межценовой разницы в 1С

- Налоговый агент по НДС при приобретении электронных услуг у иностранца в 1С

- Налоговый агент по НДС при аренде имущества при ФСБУ 25/2018 в 1С (ПРОФ)

- Уступка права требования долга. Учет у цедента в 1С

- Реализация лома и сырых шкур животных в учете Продавца в 1С ПРОФ

Ставки НДС 9,09% и 18,03%

Эти расчетные ставки применяются в случаях:

- продажи предприятия в целом как имущественного комплекса (п. 4 ст. 158 НК РФ)

- оказании иностранцами электронных услуг, в т. ч. через Интернет (п. 5 ст. 174.2 НК РФ)

- продажи иностранцами (их посредниками) через ЭТП товаров из ЕАЭС, местом реализации которых признается РФ (п. 3 ст. 174.3 НК РФ)

- в некоторых случаях применение расчетных ставок в размере 9,09% или 16,67% предусмотрено для налогоплательщиков новых территорий (ст. 162.3 НК РФ)

Подробнее

Ставки НДС 5/105% и 7/107% на УСН

Пониженные расчетные ставки НДС применяют упрощенцы на льготных ставках НДС 5% или 7% при получении аванса (пп. «а» п. 5 ст. 2 Федерального закона от 12.07.2024 N 176-ФЗ).

Налоговые вычеты

К вычету можно принять НДС (ст. 171 НК РФ):

- предъявленный поставщиком

- по авансам выданным и полученным

- исчисленный в качестве налогового агента

- начисленный при выполнении СМР хозспособом

- уплаченный при импорте

Право на вычет НДС возникает только у плательщиков НДС, не применяющих освобождение по ст. 145 НК РФ, при одновременном выполнении условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товары (работы, услуги) и имущественные права предназначены для:

- деятельности, облагаемой НДС

- оказания услуг нерезидентам (в т. ч. рекламных и маркетинговых услуг, приобретаемых для передачи прав, указанных в пп. 26 п. 2 ст. 149 НК РФ)

- осуществления операций по реализации товаров на территории ЕАЭС через электронные торговые площадки

- товары (работы, услуги) и имущественные права приняты к учету (оприходованы)

- в наличии правильно оформленный счет-фактура или УПД (п. 1 ст. 169 НК РФ, Письмо ФНС от 21.10.2013 N ММВ-20-3/96@)

- по НДС, уплаченному на таможне, в наличии документы, подтверждающие уплату ввозного НДС

- по выданному авансу (п. 12 ст. 171, п. 9 ст. 172 НК РФ):

- правильно оформленный авансовый счет-фактура от продавца с выделенной суммой НДС

- договор, в котором есть условие о перечислении аванса

- платежный документ на перечисление аванса

- по полученному авансу — отгрузка товара либо возврат аванса покупателю (п. 1 ст. 154, п. п. 5, 8 ст. 171, п. п. 4, 6 ст. 172 НК РФ)

Подробнее

Если одновременно осуществляются операции, облагаемые и не облагаемые НДС, для вычета налога по общехозяйственным расходам нужно вести раздельный учет входящего НДС.

Упрощенцы со ставками НДС 5% или 7% могут принимать к вычету только НДС:

- уплаченный с аванса:

- при отгрузке товаров, работ, услуг (п. 8 ст. 171, п. 6 ст. 172 НК РФ)

- в случае изменения (расторжения) договора и возврата аванса

- с реализации при возврате товаров покупателем (п. 5 ст. 171 НК РФ)

Раздельный учет входящего НДС

Случаи, когда нужно вести раздельный учет входящего НДС, прописаны в п. 13 ст. 167 НК РФ, п. 4, п. 2.1 ст. 170 НК РФ:

- есть облагаемая и не облагаемая НДС выручка

- есть реализация по ставке НДС 0% (за исключением торговли несырьевыми товарами и драгметаллами с госфондами и банками)

- приобретаются товары (работы, услуги) за счет бюджетных субсидий, перечень которых заранее неизвестен

- есть производство товаров (работ, услуг) с длительным производственным циклом

Если не вести раздельный учет, то общий входящий НДС придется учесть за счет чистой прибыли. Вычет НДС будет потерян и в налоговом учете расход не признать (п. 4 ст. 170 НК РФ).

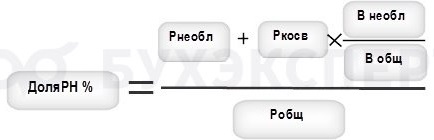

В налоговых периодах, в которых срабатывает «правило 5%» (доля расходов, которые относятся к реализации Без НДС, меньше 5%) можно принять весь общехозяйственный НДС к вычету.

Порядок определения доли расходов по не облагаемым НДС операциям закрепите в учетной политике организации по НДС, например, так:

Доля совокупных расходов по не облагаемым НДС операциям (ДоляРН %) определяется по формуле:

где:

- Рнеобл — расходы, непосредственно относящиеся к не облагаемым НДС операциям

- Ркосв— сумма общих (косвенных) расходов, которые невозможно отнести только к облагаемым или не облагаемым НДС операциям

- В необл— выручка (сумма) от не облагаемых НДС операций

- В общ — общая выручка без НДС

- Р общ — общая величина совокупных расходов

Выполнение «правила 5%» не освобождает от ведения раздельного учета по НДС. Оно влияет только на право принять к вычету всю сумму входящего НДС и не распределять его в текущем квартале пропорционально выручке с НДС и без НДС.

Раздельный учет НДС включать в настройках программы 1С необязательно. Например, если операции без НДС разовые или всегда выполняется «правило 5%». В этом случае раздельный учет по утвержденной методике нужно вести вне 1С.

Подробнее

Упрощенцам на пониженных ставках НДС 5%, 7% вести раздельный учет НДС не надо (пп. 8 п. 2 ст. 170 и п. 2 ст. 171 НК).

Восстановление НДС

Основные случаи восстановления НДС, ранее принятого к вычету (ст. 170, 171.1 НК РФ):

- товары (работы, услуги, ОС, НМА, и имущественные права) начали использоваться для операций, не облагаемых НДС (ст. 149 НК РФ, п. 2 ст. 146 НК РФ, кроме пп. 2 п. 3 ст. 170 НК РФ)

- переход на спецрежим или начато применение освобождения от НДС, специальных ставок 5%, 7%

- не ведется раздельный учет затрат, предусмотренный п. 2.1 ст. 170 НК РФ

- зачет или возврат аванса поставщику, по которому ранее НДС принят к вычету

- корректировка поступления на уменьшение

- передача имущества в уставный капитал

- компенсация расходов, по которым принят к вычету НДС, за счет бюджетных инвестиций или субсидий

- при реорганизации правопреемник восстанавливает НДС, ранее принятый к вычету, если он подлежит восстановлению в соответствии с пп. 2 — 4 п. 3 ст. 170 НК РФ

Перечень является закрытым, но в некоторых случаях контролирующие органы могут настаивать на восстановлении, например, при:

- списании дебиторской задолженности по незачтенному авансу (Письма Минфина от 28.01.2020 N 03-07-11/5018, от 05.06.2018 N 03-07-11/38251)

- недостаче товаров (Письмо Минфина от 21.01.2016 N 03-03-06/1/1997)

Расчет НДС к уплате / возмещению

Налог к уплате (возмещению) за квартал рассчитывается по формуле:

НДСначисл ± НДСкорр + НДСвосст – НДСвычет

где:

- НДСначисл — налог, начисленный к уплате

- НДСкорр — НДС по корректировкам в соответствии с п. 6 ст. 105.3 НК РФ

- НДСвосст — сумма восстановленного НДС

- НДСвычет — сумма НДС, принимаемого к вычету

Если вычеты превышают начисленный налог, получается НДС к возмещению из бюджета.

Как отразить возмещение НДС при ЕНС в 1С?

Уплата НДС в бюджет

НДС уплачиваются в составе ЕНП — по 1/3 до 28 числа каждого месяца следующего квартала (п. 4 ст. 174 НК РФ).

Уведомление по ЕНС отправлять в налоговую не нужно, т. к. декларация по НДС подается до срока первой уплаты.

Уведомления по ЕНП с 2026 года — сроки сдачи, по каким налогам

Работа с ЕНС и ЕНП в части НДС в 1С

Отчетность по НДС

Декларация по НДС

Срок сдачи: не позднее 25 числа месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

Форма: налоговая декларация по НДС сдается по форме, утв. Приказом ФНС от 05.11.2024 N ЕД-7-3/989@.

Кто обязан представлять: налогоплательщики (не освобожденные от НДС) и налоговые агенты по НДС, а также неплательщики, выставившие счета-фактуры.

Куда: в ИФНС по месту регистрации.

Вид:

- электронный — все налогоплательщики

- бумажный — налоговые агенты, которые не являются плательщиками НДС при определенных условиях (абз. 2 п. 5 ст. 174 НК РФ)

Подробнее

Журнал учета полученных и выставленных счетов-фактур

Срок сдачи: не позднее 20 числа месяца, следующего за отчетным кварталом (ст. 163, п. 5.2 ст. 174 НК РФ).

Форма: Журнал учета полученных и выставленных счетов-фактур заполняется по форме, утв. Постановлением Правительства от 26.12.2011 N 1137.

Кто обязан представлять: посредники (комиссионеры, агенты, экспедиторы, застройщики) в т. ч. на спецрежиме, которые не сдают декларацию по НДС (неплательщики НДС, не налоговые агенты).

Куда: в ИФНС по месту регистрации.

Вид: электронный.

Журнал учета счетов-фактур за 4 квартал 2025 в 1С

Декларация по косвенным налогам при импорте из ЕАЭС

Срок сдачи: не позднее 20 числа месяца, следующего за отчетным месяцем (п. п. 20, 20.1 Протокола о взимании косвенных налогов).

Форма: Декларация по косвенным налогам при импорте товаров из стран ЕАЭC, утв. Приказом ФНС от 27.09.2017 N СА-7-3/765@.

Кто обязан представлять: все налогоплательщики при ввозе товаров из ЕАЭС в т. ч. на спецрежиме и освобожденные от НДС по ст. 145 НК РФ (п. 13 Протокола о порядке взимания косвенных налогов в ЕАЭС).

Куда: в ИФНС импортерами из ЕАЭС с пакетом документов (п. 20 Протокола Приложение N 18 к Договору о ЕАЭС от 29.05.2014).

Вид:

- электронный (п. 3 ст. 80 НК РФ) — если среднесписочная численность работников за предшествующий год превышает 100 человек, а также вновь созданные (реорганизованные) организации, численность которых больше 100 человек

- бумажный — все остальные организации

Декларация по косвенным налогам в 4 квартале 2025 в 1С

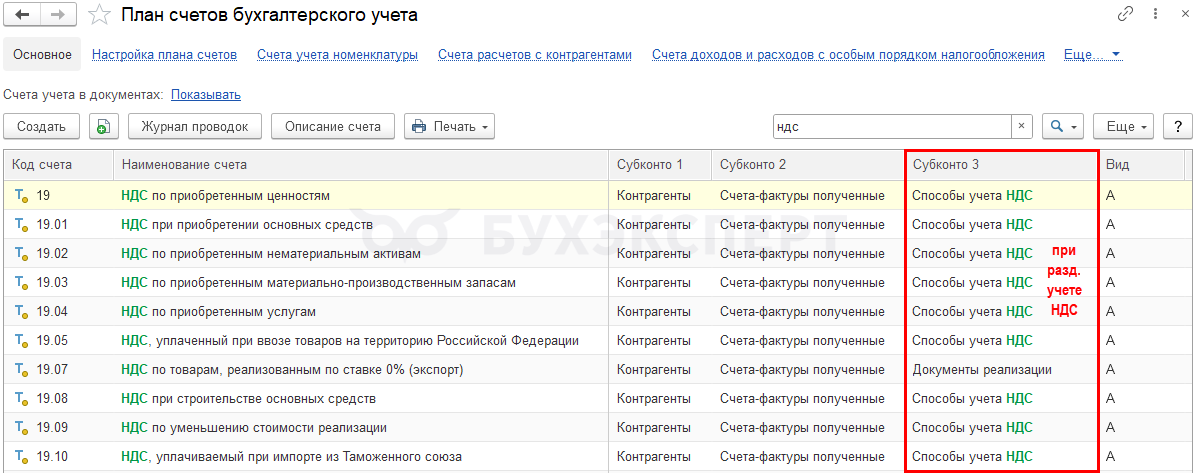

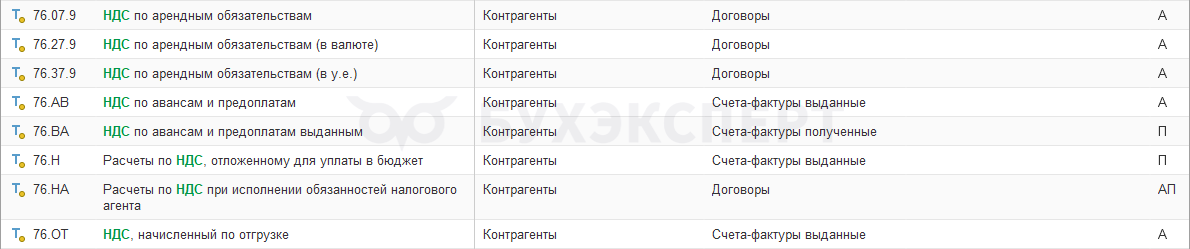

Учет НДС в 1С

Подсистема НДС в 1С:Бухгалтерия организована на регистрах НДС. На основании этих данных заполняется НДС-отчетность.

В бухгалтерском учете операции отражаются на соответствующих счетах, согласно Плана счетов.

Счета учета НДС в 1С

НДС по приобретенным ценностям

Счета по расчетам с бюджетом

Счета НДС по прочим операциям

Счета по начислению с реализации

Настройки по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС.

Подробнее

Налоговый учет по НДС

Налоговый учет по НДС ведется в регистрах:

- Регистры сведений

- Журнал учета счетов-фактур

- Аналитика учета НДС

- База распределения НДС

- Выполнение регламентных операций НДС

- Документы по необлагаемым НДС операциям

- Налог на добавленную стоимость (НДС)

- Настройки расчета НДС

- Параметры НДС по договорам

- Налог на добавленную стоимость (НДС)

- Регистры накопления

- Записи раздела 7 декларации по НДС

- НДС с авансов по договорам комиссии

- НДС начисленный

- НДС по косвенным расходам

- НДС по приобретенным ценностям

- НДС по реализации 0%

- НДС Покупки

- НДС предъявленный

- НДС предъявленный, реализация 0%

- НДС Продажи

- НДС с авансов

- НДС, включенный в стоимость

- Необлагаемые НДС операции

- Раздельный учет НДС

Подробнее

Любые операции по НДС требуют отражения не только в проводках, но и в регистрах НДС. Ручные корректировки документов и Операции, введенные вручную требуют контроля и корректного заполнения. Иначе в учете НДС будут ошибки!

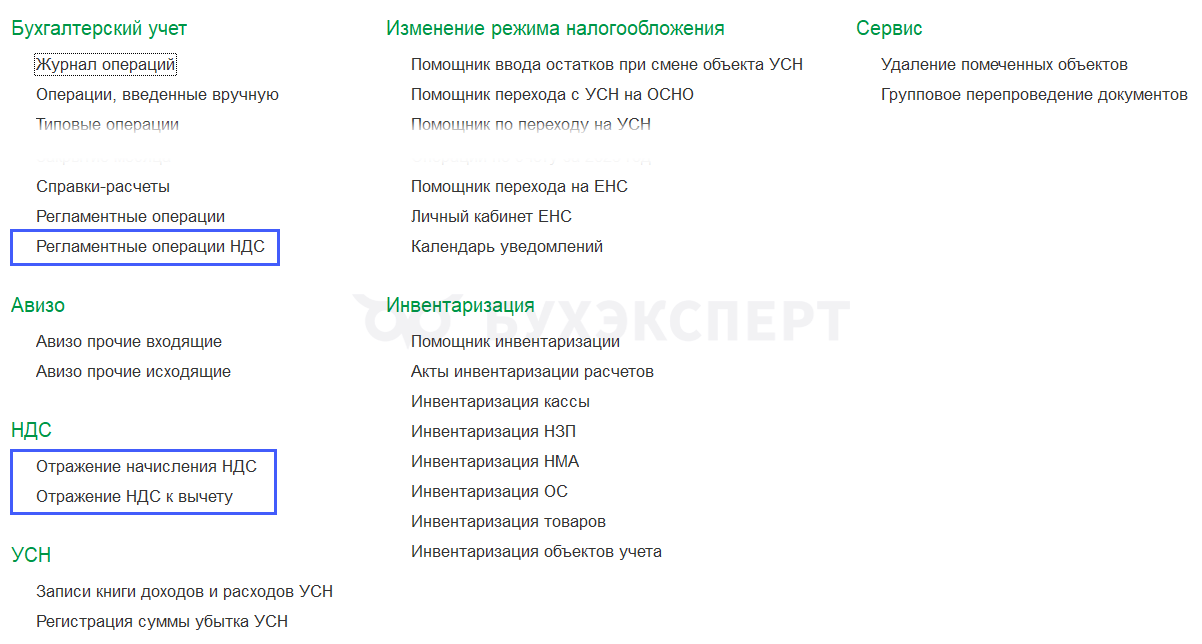

Документы по учету НДС

В программе есть специальные документы по НДС, используемые только в конкретных ситуациях. Они находятся в разделе Операции.

Подробнее

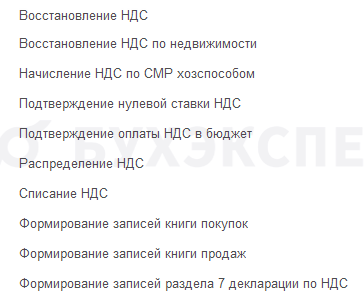

Регламентные операции НДС:

Подробнее

- Документ Формирование записей книги покупок

- Документ Формирование записей книги продаж

- Документ Списание НДС

- Подтверждение нулевой ставки НДС

- Подтверждение оплаты НДС в бюджет

- Формирование записей раздела 7 декларации по НДС

- Начисление НДС по СМР хозспособом

- Как проверить суммы реализации в документе Распределение НДС в 1С

Помощники и отчеты по НДС

В программе 1С есть помощники по начислению и проверке НДС:

- Помощник по НДС (Отчеты – НДС – Отчетность по НДС)

- Экспресс-проверка ведения учета (Отчеты – Анализ учета – Экспресс-проверка)

- Регистрация счетов-фактур на аванс (Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс)

- Отчет Анализ учета по НДС (Отчеты — Анализ учета — Анализ учета по НДС)

- Отчет Анализ распределения НДС (Операции — Регламентные операции НДС — кнопка Создать — Распределение НДС — кнопка Анализ распределения НДС)

- Отчет Остатки НДС по авансам покупателей (Сервис и настройки — Функции для технического специалиста — Отчеты — Остатки НДС по авансам покупателей)

- Универсальный отчет (Отчеты — Универсальный отчет)

Все материалы по теме НДС можно найти в этой рубрике >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете