Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отражение в учете цессии зависит от многих обстоятельств: вида задолженности, момента реализации, финансового результата операции и т. д.

В статье рассмотрим, как кредитору отразить уступку права требования дебиторской задолженности от реализации товаров при продаже с убытком после наступления

Содержание

Нормативное регулирование

Уступка права требования (цессия) — это передача права, принадлежащего на основании обязательства, от одного кредитора к другому (ст. 382 ГК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Подробнее — Перемена лиц в обязательстве. Правовые основы.

БУ. У кредитора (цедента) признаются на дату перехода права:

- прочие доходы — в размере суммы, за которую право уступлено (п. 7, 16 ПБУ 9/99)

- прочие расходы — в размере уступаемой задолженности (п. 11, п. 14.1 ПБУ 10/99)

НУ. При уступке права требования после истечения срока оплаты по договору цедент признает на дату перехода права (пп. 2.1 п. 1 ст. 268 НК РФ):

- доходы от реализации, в размере суммы, за которую право уступлено

- расходы от реализации в сумме уступаемой задолженности

Убыток при уступке права требования долга третьему лицу до наступления срока платежа нормируется. Он признается в размере, не превышающем процентов, которые кредитор уплатил бы, если бы не продал долг, а взял сумму выручки от продажи долга в кредит. Период, за который рассчитываются проценты, — с даты уступки по срок платежа (п. 1 ст. 279 НК РФ).

Проценты рассчитываются исходя из:

- максимального значения процентной ставки, установленной для соответствующего вида валюты (п. 1.2 ст. 269 НК РФ)

- ставки процента, подтвержденной в соответствии с методами, установленными в разделе V.1 НК РФ

Способ определения процентной ставки необходимо закрепить в учетной политике.

НДС. Цедент уплачивает НДС c положительной разницы между ценой реализации и размером долга (п. 1 ст. 155 НК РФ).

Ставка НДС при реализации права требования — 20%, т. к. имущественные права не перечислены в качестве облагаемых по льготным ставкам (ст. 164 НК РФ).

Реализация права требования, возникшего из договора займа (кредита), не облагается НДС (пп. 26 п. 3 ст. 149 НК РФ).

Даже при отсутствии базы по НДС (при реализации с убытком) налогоплательщик обязан отразить в книге продаж счет-фактуру по реализации права требования с налоговой базой и суммой НДС, равными нулю (Письмо Минфина РФ от 05.11.2019 N 03-07-11/84894).

Пошаговая инструкция

Организация поставила товар покупателю ООО «Домострой» (должник) на сумму 144 000 руб. (в т. ч. НДС 20%). Покупатель не оплатил задолженность по истечении срока оплаты.

01 июня Организация (цедент) заключила договор на уступку права требования этой задолженности с ООО «Бизнес центр» (цессионарий) за 120 000 руб.

10 июня цессионарий перечислил оплату по договору уступки.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация права требования дебиторской задолженности | |||||||

| 01 июня | 76.09 | 91.01 | 120 000 | 120 000 | 120 000 | Выручка от реализации права требования | Реализация (акт, накладная) — Услуги (акт) |

| Составление СФ | |||||||

| 01 июня | — | — | 120 000 | — | — | Составление СФ на реализацию права требования | Счет-фактура выданный на реализацию |

| — | — | — | — | — | Отражение НДС в Книге продаж | Отчет Книга продаж | |

| Списание дебиторской задолженности | |||||||

| 01 июня | 91.02 | 62.01 | 144 000 | 144 000 | 144 000 | Списание дебиторской задолженности | Корректировка долга — Списание задолженности |

| Поступление оплаты от цессионария | |||||||

| 10 июня | 51 | 76.09 | 120 000 | 120 000 | 120 000 | Поступление оплаты от цессионария | Поступление на расчетный счет — Оплата от покупателя |

Реализация права требования дебиторской задолженности

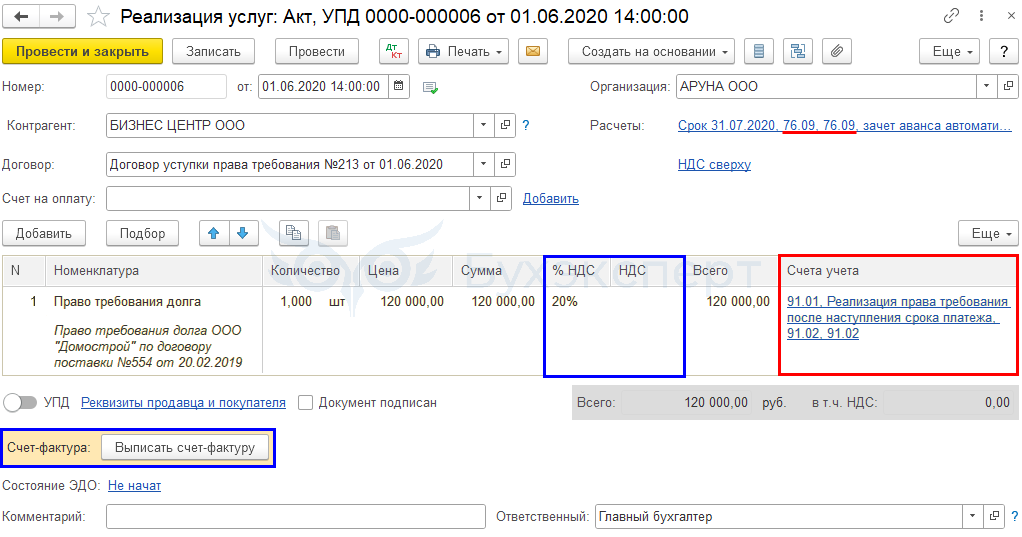

Отразите реализацию права требования документом Реализация (акт, накладная) вид операции Услуги (акт) в разделе Продажи — Реализация (акты, накладные) — кнопка Реализация — Услуги (акт).

Укажите в шапке документа:

- Контрагент — наименование контрагента, приобретающего долг, выбирается из справочника Контрагенты

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры

- Расчеты:

- Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

Заполните в табличной части:

- Номенклатура — позиция из справочника Номенклатура, например, Право требования долга:

- Вид номенклатуры — Услуги.

- Цена — цена реализации долга по договору (в нашем примере — 120 000 руб.)

- % НДС — ставка НДС по реализации долга

- НДС — сумма НДС по реализации (в нашем примере — реализация с убытком, поэтому сумму НДС удалите вручную)

- Счета учета:

- Счет доходов — 91.01 «Прочие доходы»

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа

- Счет расходов — 91.02 «Прочие расходы»

- Счет НДС — 91.02 «Прочие расходы

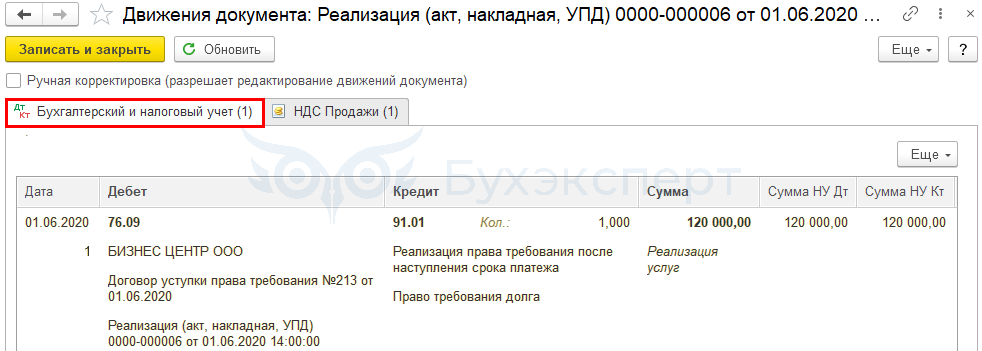

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 91.01 — выручка от реализации права требования

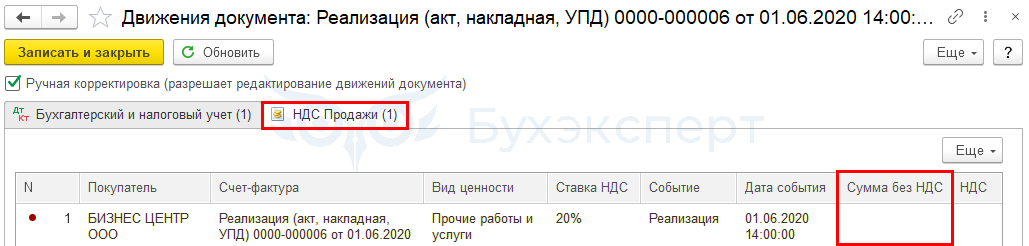

Чтобы сумма реализации отразилась в книге продаж только по графе 13б ![]() PDF (т. к. налогооблагаемая база отсутствует), установите галочку Ручная корректировка (разрешает редактирование движений документа) и отредактируйте данные на вкладке НДС Продажи — обнулите вручную графу Сумма без НДС.

PDF (т. к. налогооблагаемая база отсутствует), установите галочку Ручная корректировка (разрешает редактирование движений документа) и отредактируйте данные на вкладке НДС Продажи — обнулите вручную графу Сумма без НДС.

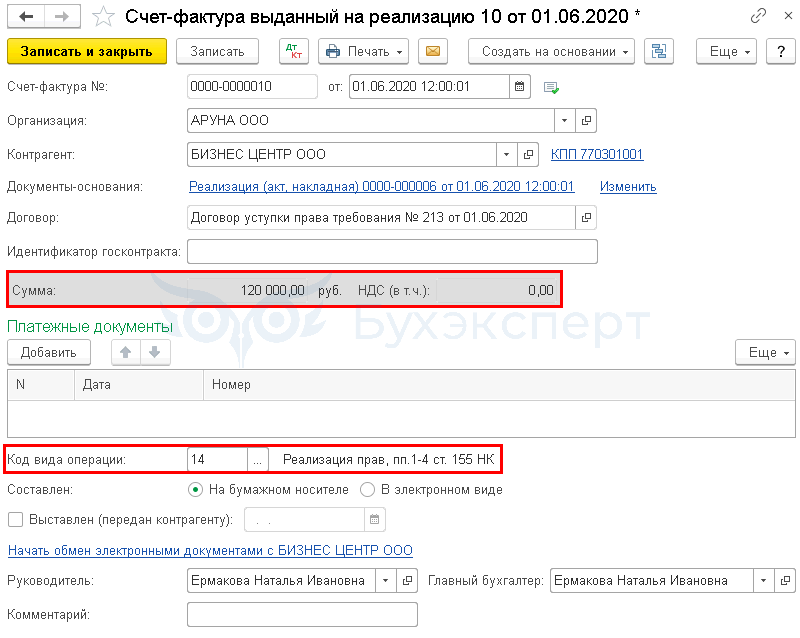

Составление СФ

Составьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру внизу документа Реализация (акт, накладная).

- Код вида операции — «14»

Автоматически не все показатели счета-фактуры заполняются корректно для данного случая, поэтому перейдите в печатную форму счета-фактуры и поправьте вручную показатели в следующем порядке (пп. 1 п. 3 ст. 169 НК РФ, пп. в, д, ж, з, и п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137): ![]() PDF

PDF

- графа 4 — цена переданного права по договору без учета налога

- графа 5 — разница между суммой реализации права требования (без НДС) и размером самого требования (с НДС); если разница отрицательна или равна нулю — 0

- графа 7 — ставка НДС

- графа 8 — сумма начисленного НДС; если в графе 5 стоит 0, то в этой графе тоже 0

- графа 9 — сумма по договору уступки с учетом налога

Счет-фактура составляется в единственном экземпляре и покупателю не передается, т. к. вычет НДС по операциям уступки права требования не предусмотрен ст. 171 НК РФ.

Списание дебиторской задолженности

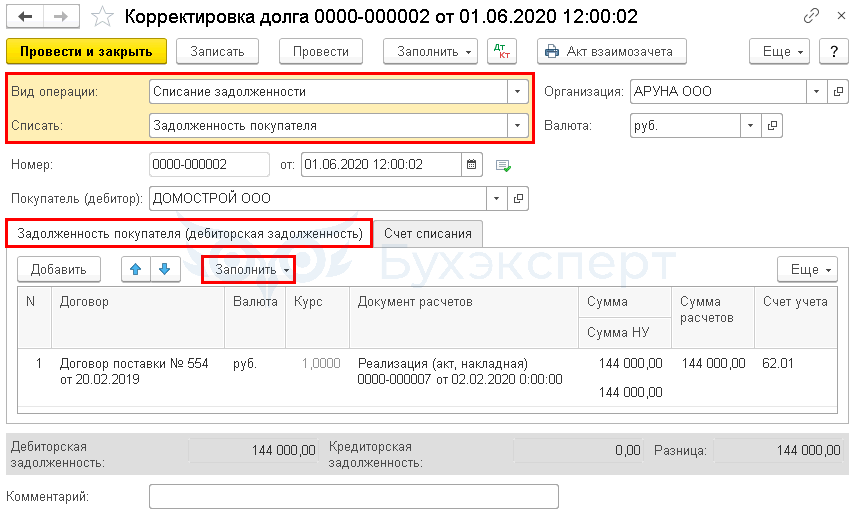

Списание дебиторской задолженности отразите документом Корректировка долга вид операции Списание задолженности (раздел Продажи — Корректировка долга — кнопка Создать).

Укажите в шапке документа:

- Списать — Задолженность покупателя

- Покупатель (дебитор) — наименование дебитора (должника) по договору, выбирается из справочника Контрагенты

По кнопке Заполнить табличная часть вкладки Задолженность покупателя (дебиторская задолженность) заполнится остатками по взаиморасчетам с покупателем:

- Договор — договор с первоначальным покупателем из справочника Договоры

- Документ расчетов — документ реализации, по которому образовалась задолженность

- Сумма — сумма задолженности в БУ (в нашем примере — 144 000 руб.)

- Сумма НУ — сумма задолженности в НУ (в нашем примере — 144 000 руб.)

- Сумма расчетов — сумма задолженности, которая списывается

- Счет учета — счет, на котором учтена задолженность (в нашем примере — 62.01«Расчеты с покупателями и заказчиками»)

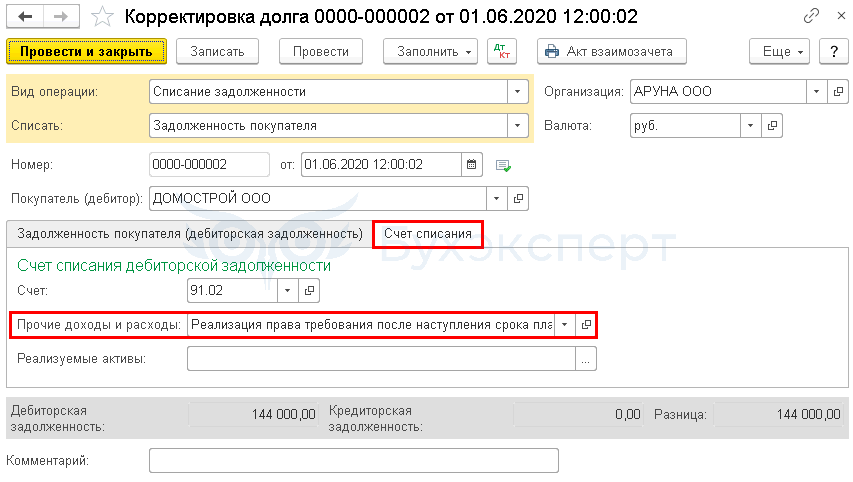

Укажите на вкладке Счет списания:

- Счет — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Реализация права требования после наступления срока платежа

- Флажок Принимается к налоговому учету — установлен

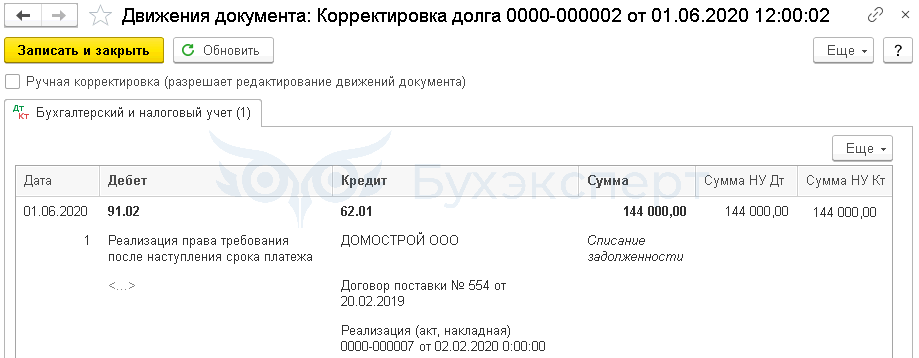

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 62.01 — списана дебиторская задолженность

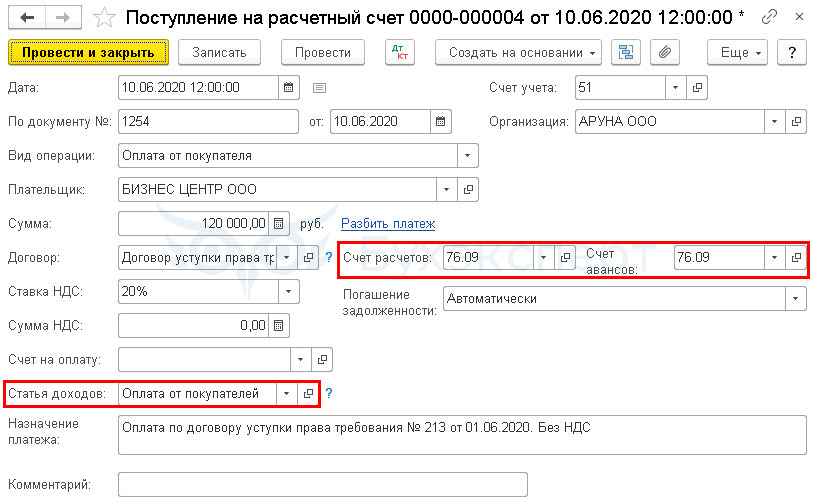

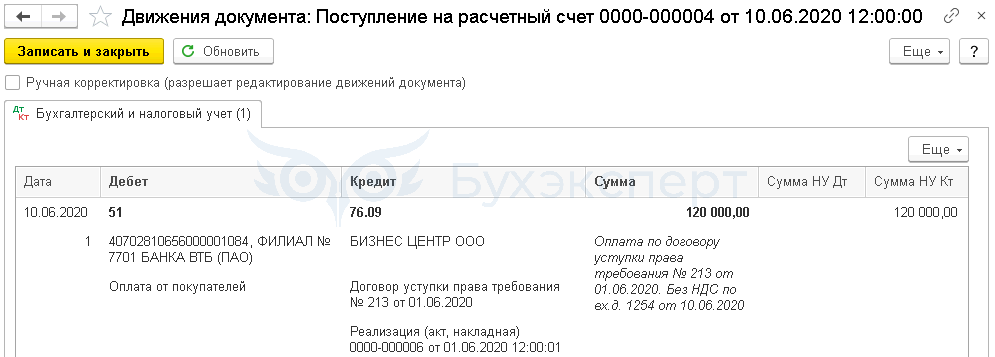

Поступление оплаты от цессионария

Отразите поступление оплаты от цессионария документом Поступление на расчетный счет вид операции Оплата от покупателя (раздел Банк и касса — Банковские выписки — кнопка Поступление).

Укажите:

- Контрагент — наименование контрагента, купившего долг (цессионария), выбирается из справочника Контрагенты

- Договор — наименование договора с контрагентом, выбирается из справочника Договоры

- Счет расчетов и Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Оплата от покупателей

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — оплата от цессионария.

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы и расходы от реализации права требования отражаются:

- Лист 02 Приложение N 1:

PDF

PDF

- стр. 010 «Выручка от реализации — всего»:

- в т. ч. стр. 013 «выручка от реализации имущественных прав…»

- стр. 010 «Выручка от реализации — всего»:

- Лист 02 Приложение N 2: PDF

- стр. 059 «Стоимость реализованных имущественных прав…»

Финансовый результат от реализации права требования до наступления срока платежа, кроме Приложений N 1 и N 2 Листа 02, отражают в Приложении N 3 Листа 02.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете