Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Пакет документов для подтверждения ставки НДС 0% по экспорту несырьевых товаров, успешно собран в срок 180 дней.

Рассмотрим на примере, какие шаги необходимо выполнить в 1С в этом случае и ответим на вопросы:

- какой раздел декларации по НДС заполнить при подтверждении ставки НДС 0% в срок;

- как сформировать реестр для отправки в налоговую вместе с декларацией.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

Организация заключила экспортный контракт с иностранным покупателем Hotseasonsp. z.o.o. (Польша) на поставку несырьевых товаров на сумму 10 000 USD.

15 марта покупателю Hotseasonsp. z.o.o. отгружены на экспорт товары Вентиляторы (1 000 шт.) стоимостью 10 000 USD.

05 сентября Организация собрала пакет документов (в течение 180 дней) для подтверждения ставки НДС 0% по экспортной отгрузке.

По итогам 3 квартала Организация для подтверждения ставки НДС 0% представила в ИФНС комплект документов и декларацию по НДС за 3 квартал.

Условные курсы для оформления примера:

- 05 сентября курс ЦБ РФ 91,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Экспорт несырьевых товаров подтвержден в течение 180 дней | |||||||

| Регистрация таможенных деклараций при экспортных операциях | |||||||

| 05 сентября | — | — | — | Регистрация таможенной декларации по экспорту | Таможенная декларация (экспорт) | ||

| Подтверждение ставки НДС 0% в течение 180 дней | |||||||

| 05 сентября | — | — | 910 000 | Подтверждение ставки НДС 0% | Подтверждение нулевой ставки НДС — Подтверждена ставка 0% | ||

| — | — | 910 000 | Отражение экспортного СФ в Книге продаж | Отчет Книга продаж | |||

| Представление Декларации по НДС за 3 кв. в ИФНС | |||||||

| 30 сентября | — | — | 910 000 | Отражение суммы экспортной реализации | Регламентированный отчет Декларация по НДС — Раздел 4 стр.020 |

||

| Представление Реестра таможенных деклараций в ИФНС в эл. виде | |||||||

| 30 сентября | — | — | — | Заполнение Реестра таможенных деклараций для подтверждения ставки 0% | Регламентированный отчет Реестр по НДС: КНД 1155110 |

||

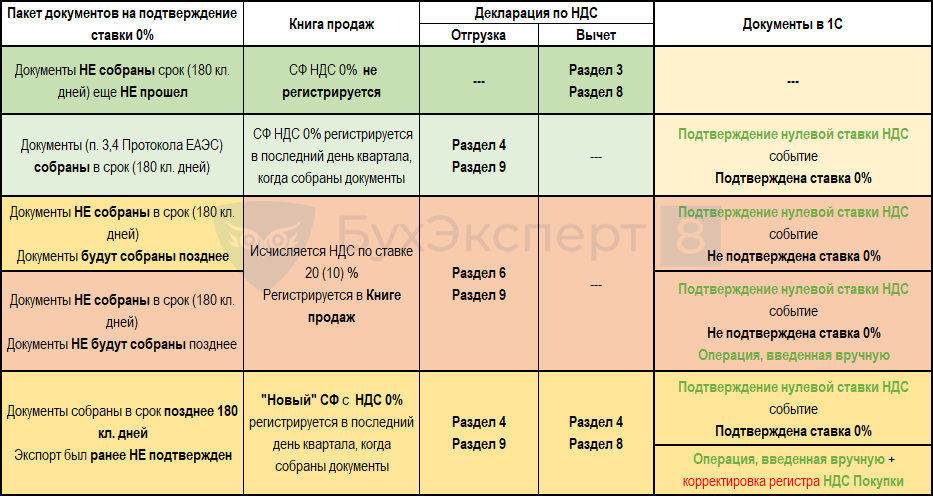

Блок-схема Экспорт несырьевых товаров в дальнее зарубежье

На схеме представлен порядок отражения экспортерами данных в:

- книге продаж;

- декларации по НДС в части отгрузки и вычета;

- 1С.

Рассмотрим порядок действий по событию Документы (ст. 165 НК РФ) собраны в срок (180 кл. дней).

Регистрация таможенных деклараций по экспортным операциям

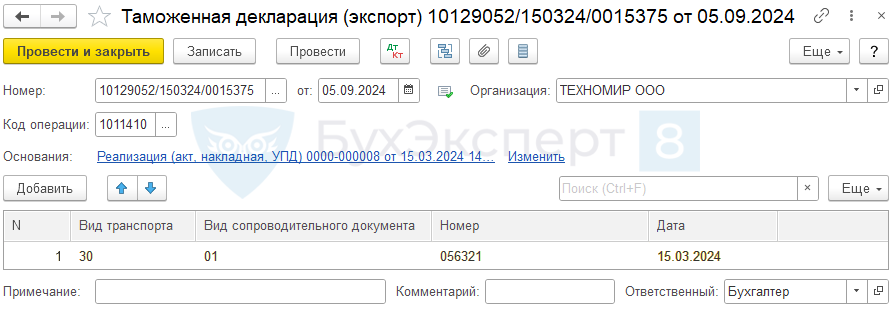

Для автоматического заполнения Реестр по НДС: КНД 1155110 необходимо ввести документ Таможенная декларация (экспорт) в разделе Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная, УПД) по кнопке Создать на основании выбрав Таможенная декларация (экспорт).

Товары были вывезены из РФ автомобильным транспортом и был оформлен транспортный документ CMR № 056321 от 15.03.2024 г.

Шапка документа

- Номер – регистрационный номер таможенной декларации (3 блока номера ТД);

PDF

PDF - от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

Если планируется подтверждать экспорт, то документ Таможенная декларация создайте сразу в периоде отгрузки на экспорт. В таком случае в поле от будет указана дата декларации на товары.

- Код операции – 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@). Заполнение кода зависит от настроек по НДС;

- Основания – документ-основание Реализация (акт, накладная, УПД) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа

- Вид транспорта – 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)», т.е. код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка;

- Сопроводительный документ – 01 «CMR», т.е. код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка;

- Номер – номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н, т.е. «без номера»;

- Дата – дата CMR; указывается дата сопроводительного документа.

Табличная часть документа Реестр НДС: КНД 1155110 заполняется по правилам, которые утверждены Приказом ФНС от 26.12.2023 N ЕД-7-15/1003@.

Данный документ проводок по БУ и НУ не формирует, только записи в регистры НДС.

Подтверждение ставки НДС 0% в течение 180 дней

Если все документы, указанные в ст. 165 НК РФ, были собраны в течение 180 дней и предоставлены в ИФНС, то экспортная реализация облагается НДС по ставке 0% (пп. 1 п. 1 ст. 164 НК РФ).

Пакет документов должен быть собран в течение 180 календарных дней с даты помещения товаров под таможенную процедуру экспорта (п. 9 ст. 165 НК РФ).

Такой датой является дата подтверждения таможенным органом выпуска товаров в режиме экспорта, дата присвоения статуса «Выпуск разрешен» (пп. 3 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257, ст. 118, п. 3 ст. 128 ТК ЕАЭС, Письмо ФНС РФ от 05.07.2005 N 03-2-03/1155/15@).

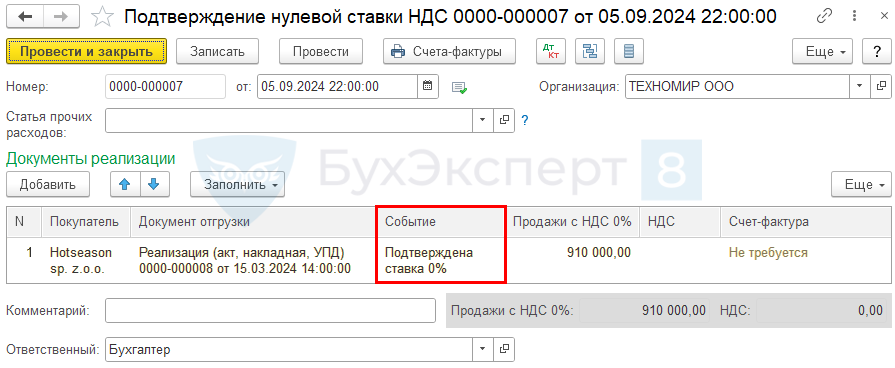

Предоставление в ИФНС полного пакета документов для подтверждения экспортной реализации в течение 180 дней, т.е. подтверждение нулевой ставки НДС в 1с 8.3 в срок регистрируется документом Подтверждение нулевой ставки НДС в разделе Операции – Регламентные операции НДС – кнопка Создать.

Шапка документа

- поле от – дата сбора (предоставления) полного пакета подтверждающих документов;

- Статья прочих расходов — не заполняется: применяется ставка НДС 0% и расходов по начисленному НДС в данном случае нет. Поле заполняется если экспорт не подтвержден в срок.

Табличная часть документа

Табличную часть можно автоматически заполнить экспортными отгрузками по кнопке Заполнить:

- Покупатель – иностранный покупатель, которому реализовали товары на экспорт;

- Документ отгрузки – документ Реализация (акт, накладная, УПД) по экспортной поставке, ставка НДС 0% по которой подтверждается;

- Событие – Подтверждена ставка 0%;

- Продажи с НДС – налоговая база по НДС.

Документ по умолчанию заполняется всеми отгрузками на экспорт, по которым ставка НДС 0% еще не подтверждена. Поэтому, если есть лишние данные, то их надо удалить и оставить только те отгрузки, по которым собран пакет подтверждающих документов.

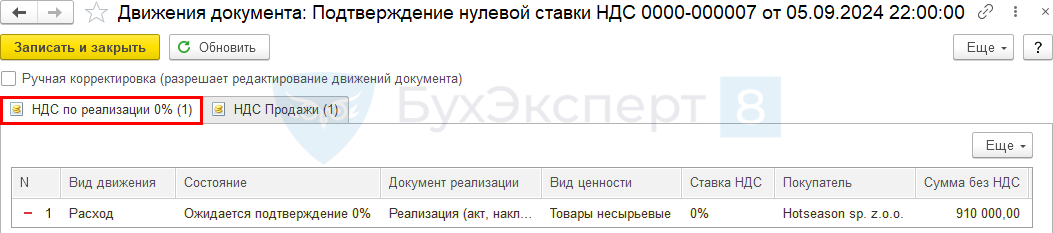

Проводки по документу

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

После подтверждения ставки НДС 0%, выставленный счет-фактура на экспортную реализацию отражается в Книге продаж. Это происходит в периоде подтверждения нулевой ставки НДС, т.е. в момент определения налоговой базы по НДС. В нашем примере в 3 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Представление Декларации по НДС за 3 кв. в ИФНС

Отчетность

Подтвержденная экспортная реализация отражается в декларации по НДС:

В Разделе 4 «Расчет суммы налога…обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»: ![]() PDF

PDF

- стр. 010 – код операции 1011410 «Реализация товаров, вывезенных в таможенной процедуре экспорта…», указанный ранее в документе Таможенная декларация (экспорт) в поле Код операции;

- стр. 020 – налоговая база по НДС.

В Разделе 9 «Сведения из книги продаж»:

- регистрация счета-фактуры, выставленного при экспортной реализации, код вида операции «01».

При пересчете выручки из валюты в рубли для расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки товаров (п. 3 ст. 153 НК РФ).

Декларация по НДС сдается по общей форме, т.е. по той же, что используется для внутренней реализации (Приложение N 1 к Приказу ФНС РФ от 29.10.2014 N ММВ-7-3/558@ в текущей редакции). Отдельной формы декларации по НДС для экспортеров нет:

- при подтверждении экспорта заполняется специальный Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»;

- вычет входящего НДС по экспорту несырьевых товаров отражается в Разделе 3 декларации по НДС за тот период, в котором налогоплательщик получил на него право. Входящий НДС принимается к вычету независимо от того, подтверждена ставка НДС 0% или не подтверждена. В нашем примере вычет НДС применен в 1 квартале.

Срок сдачи декларации по НДС для экспортеров общий – до 25 числа месяца, следующего за отчетным периодом, в котором подтверждена ставка НДС 0% (Письмо Минфина от 29.09.2015 N 03-07-14/55546).

Если срок сбора документов истек внутри квартала и пакет документов был собран вовремя, то декларация по НДС сдается по общим срокам, а не досрочно в тот момент, когда пакет собран и срок сбора документов истек. Момент определения налоговой базы в данном случае – последний день квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ).

Представление Реестра таможенных деклараций в ИФНС в электронном виде

При подтверждении ставки НДС 0% при экспорте в дальнее зарубежье с 2024 года нужно отправить в ИФНС электронные реестры. Подавать бумажные документы не нужно (п. 1 ст. 165 НК РФ).

Реестры предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Формы и электронные форматы реестров утверждены ФНС (Приказом ФНС от 26.12.2023 N ЕД-7-15/1003@, Приказ ФНС от 14.03.2024 N ЕД-7-15/202@, п. 15 ст. 165 НК РФ).

Для подтверждения экспорта в дальнее зарубежье применяются основные реестры КНД 1155110 и 1155221.

В нашем примере предоставляется Реестр, содержащий сведения из деклараций на товары (полных деклараций на товары), контрактов, договоров КНД 1155110 по Приложению N 1 к Приказу ФНС от 26.12.2023 N ЕД-7-15/1003@.

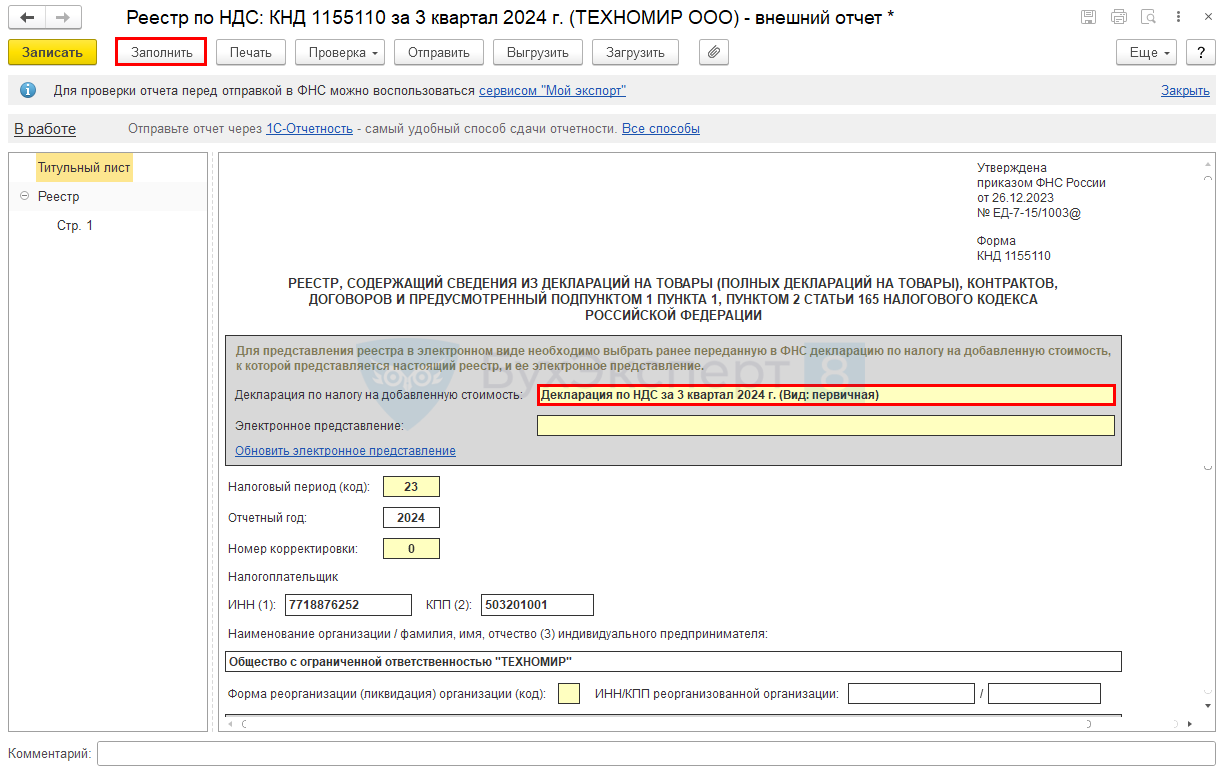

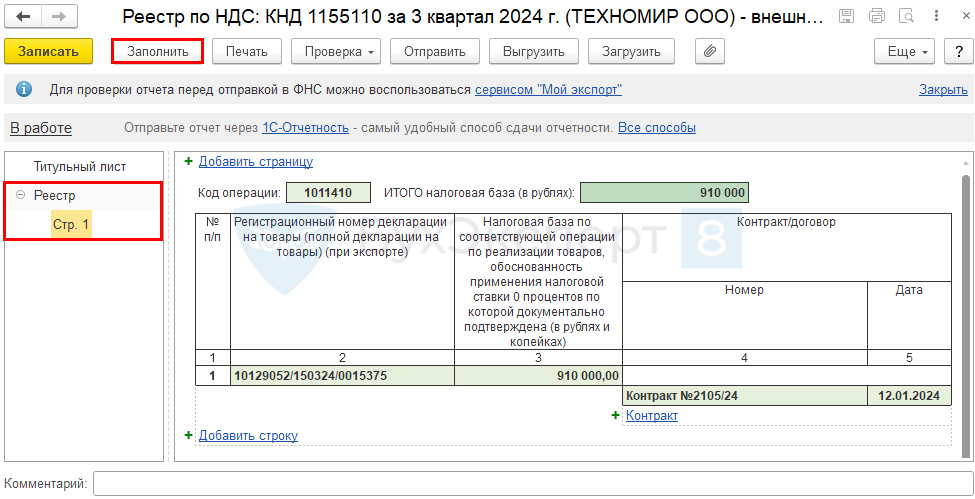

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: КНД 1155110 в разделе Отчеты – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: КНД 1155110.

Заполнение отчета делайте после формирования регламентированного отчета Декларация по НДС.

На титульном листе выберите Декларацию по НДС, к которой заполняется Реестр по НДС: КНД 1155110. В нашем примере выбирается декларация по НДС за 3 квартал.

По кнопке Заполнить отчет автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете