Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что в первом случае отсутствует таможенная декларация и НДС уплачивается в ИФНС, а не в таможенный орган. Необходимо заполнить заявление о ввозе товаров и получить на нем отметку налоговиков о его регистрации и уплате НДС.

В ИФНС сдается декларация по косвенным налогам — эта обязанность распространяется и на импортеров-неплательщиков НДС. Кроме того, в ФТС представляется статистическая форма учета перемещения товаров. Разберем все это на примере в 1С.

См. также Настройки и особенности учета импортных операций в ЕАЭС в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пошаговая инструкция

- Перечисление аванса иностранному поставщику

- Приобретение товаров у иностранного поставщика

- Начисление НДС при ввозе товаров из ЕАЭС

- Поступление товаров на склад

- Отражение в учете услуг по доставке товаров

- Представление декларации по косвенным налогам за апрель в ИФНС

- Пополнение ЕНС

- Представление статистического отчета в ФТС в электронном виде

- Переоценка валютных остатков

- Перечисление оплаты иностранному поставщику

- Принятие НДС в расходы при УСН

Пошаговая инструкция

Организация на УСН «доходы-расходы» заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана на сумму 16 000 USD.

6 апреля осуществлена предоплата поставщику в размере 50% — 8 000 USD.

16 апреля поставщик KG sportshop отгрузил товары Футболки мужские (3 200 шт.), стоимостью 16 000 USD. В соответствии с контрактом переход права собственности на товары происходит в момент передачи товаров перевозчику на складе поставщика. Базис поставки — FCA Алматы.

26 апреля товары доставлены на склад Организации. Транспортировка товаров по маршруту Алматы-Москва осуществлена сторонней организацией ООО «Быстрый». Стоимость услуг составила 24 000 руб. (в т. ч. НДС 0%). ТЗР учитываются на счете 44 «Расходы на продажу» — включаются в состав расходов на продажу.

11 мая поставщику KG sportshop перечислен остаток оплаты за товары — 8 000 USD.

Условные курсы ЦБ РФ для оформления примера:

- 31 марта — 72,00 руб./USD;

- 06 апреля — 71,00 руб./USD;

- 16 апреля — 72,00 руб./USD;

- 30 апреля — 79,00 руб./USD;

- 11 мая — 73,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Перечисление аванса иностранному поставщику

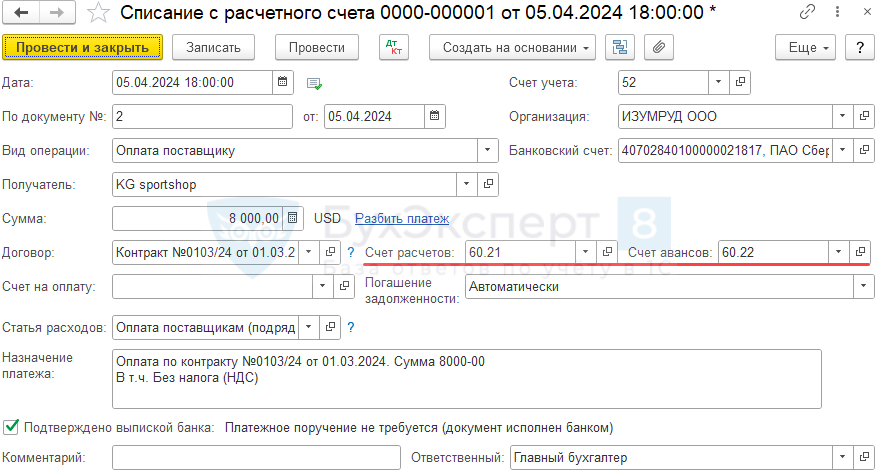

Перечисление аванса иностранному поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Получатель — иностранный поставщик.

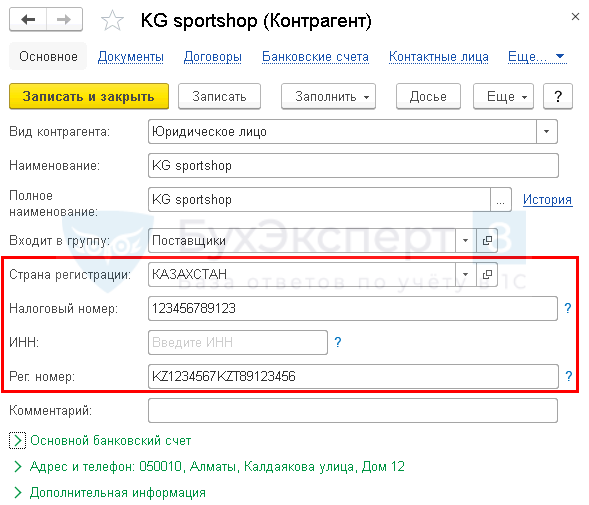

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза укажите следующие данные:

- Страна регистрации;

- Налоговый номер;

- Рег.номер.

Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

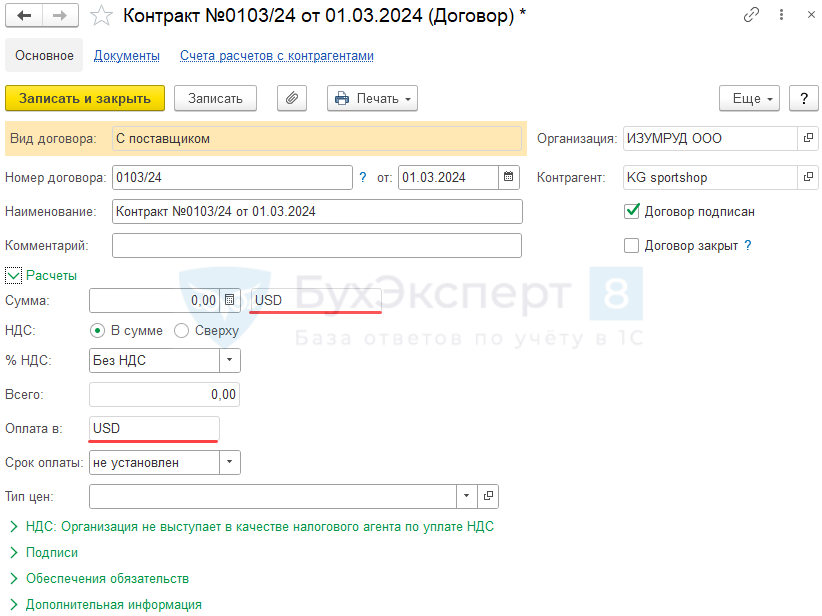

- Договор с поставщиком в валюте должен быть заполнен следующим образом:

- Вид договора — С Поставщиком;

- в разделе Расчеты:

- Сумма — USD, т. е. валюта, в которой заключен договор;

- Оплата в: — USD, т. е. валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)»;

- Банковский счет — валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета — 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — Без НДС.

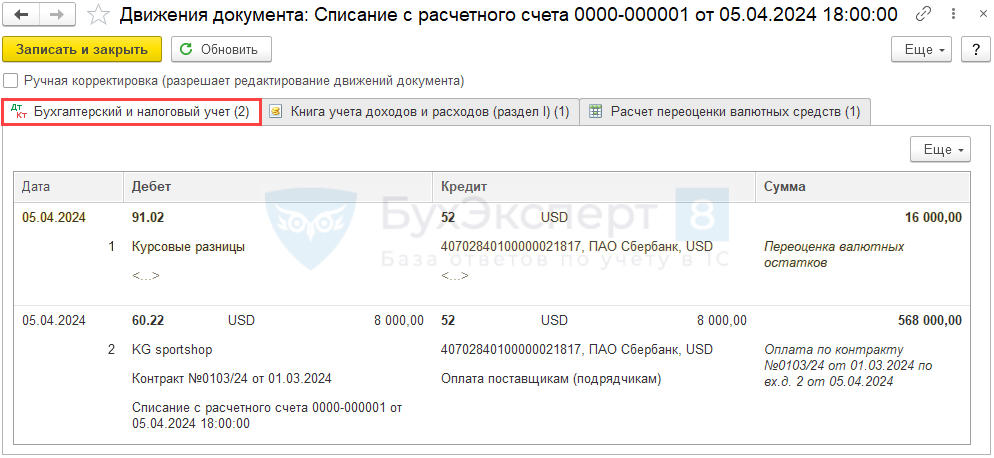

Проводки по документу

Документ заполняется в валюте, т. к. договор заключен в USD и оплата производится в USD.

В проводках суммы отражены и в рублях, и в валюте.Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма, руб. 31 марта Остаток на счете 16 000 72 1 152 000 05 апреля Переоценка на момент оплаты 200 000 71 1 136 000 05 апреля Курсовая разница -16 000

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.

Авансы, полученные и выданные в валюте, в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006).

Организации на УСН, независимо от объекта налогообложения, в налоговом учете курсовые разницы не отражают (п. 5 ст. 346.17 НК РФ), п. 3 ст. 346.18 НК РФ).

Приобретение товаров у иностранного поставщика

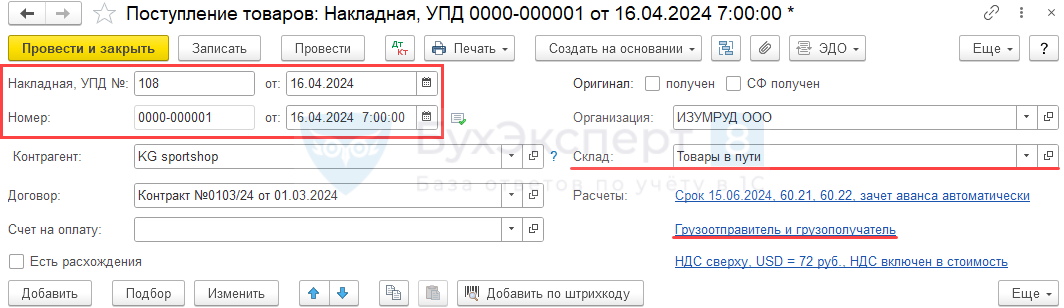

Приобретение товаров отражается документом Поступление (акт, накладная, УПД) вид операции Товары в разделе Покупки — Поступление (акты, накладные, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по нашему примеру.

Шапка документа

- Накладная, УПД №…от… — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- от… — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому принимаем их к учету на дату отгрузки со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 22 ФСБУ 5/2019, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

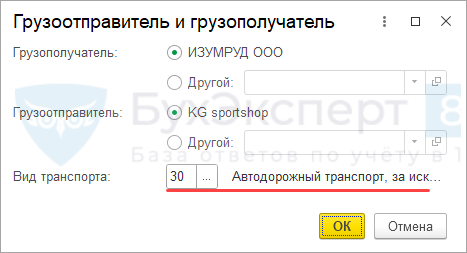

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа:

Бухэксперт советует заполнять эту ссылку, т. к. данная информация понадобится для корректного заполнения документа Заявление о ввозе товаров.

- Грузополучатель — получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле.

- Грузоотправитель — отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты.

- Вид транспорта — аналитика выбирается из выпадающего списка (в нашем примере — код 30 «Автодорожный транспорт…»).

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная, УПД).

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату перехода права собственности на них, но курс так же зависит от порядка оплаты — см. также Проводки по документу.

В нашем примере осуществляется частичная предоплата и постоплата. При такой смешанной форме оплаты товары приходуются по суммированной стоимости:

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

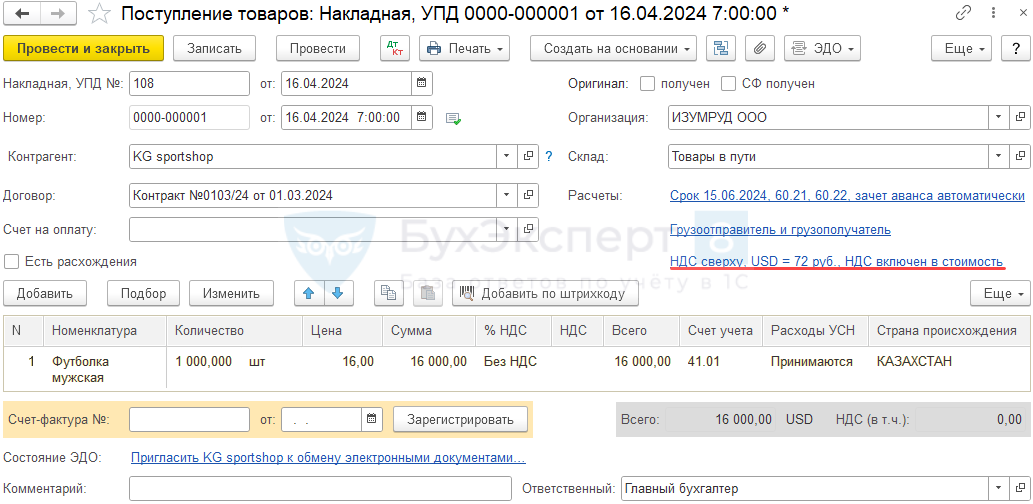

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т. д.):

- Номенклатура — приобретаемые товары, выбираются из справочника Номенклатура.

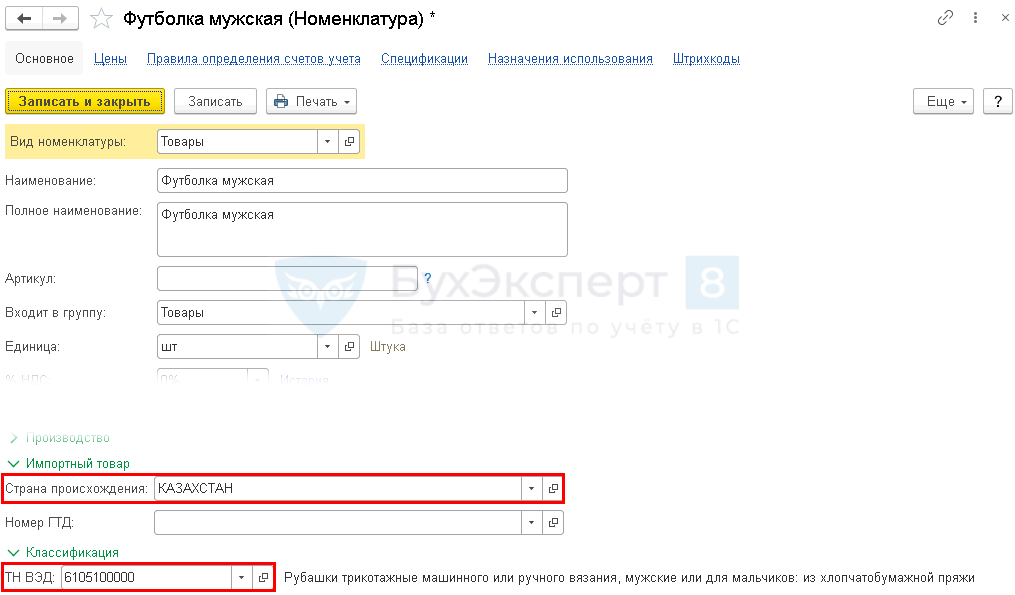

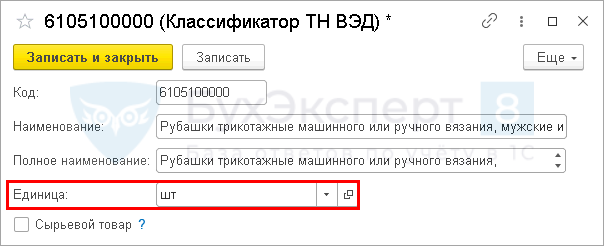

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

- ТН ВЭД согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения Постановлением Правительства РФ от 19.06.2020 N 891. Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

В табличной части документа Поступление (акт, накладная, УПД) укажите:

- Цена и Сумма — на основании первичных документов от поставщика;

- % НДС — Без НДС;

- Расходы УСН — Принимаются;

- Страна происхождения — страна происхождения товаров;

- Счет-фактура №…от — не заполняется, т. к. иностранный поставщик не выставляет счет-фактуру.

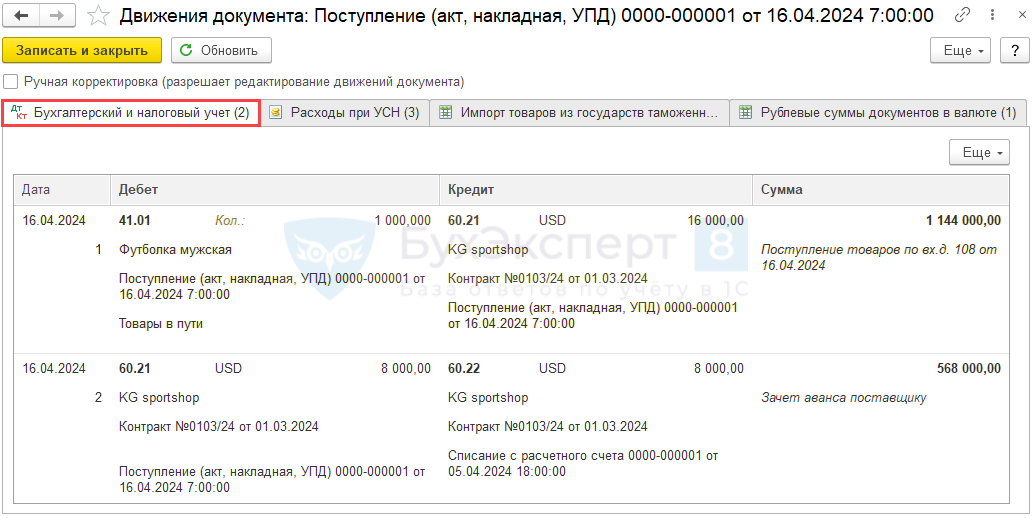

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная, УПД) — форма Цены в документе.

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты.

Проверка сформированной стоимости товаров:

Наименование Стоимость в USD Событие Курс Стоимость в руб. Оплаченная часть 8 000 Аванс 71 568 000 Неоплаченная часть 8 000 Принятие к учету 72 576 000 Сумма всего 16 000 1 144 000

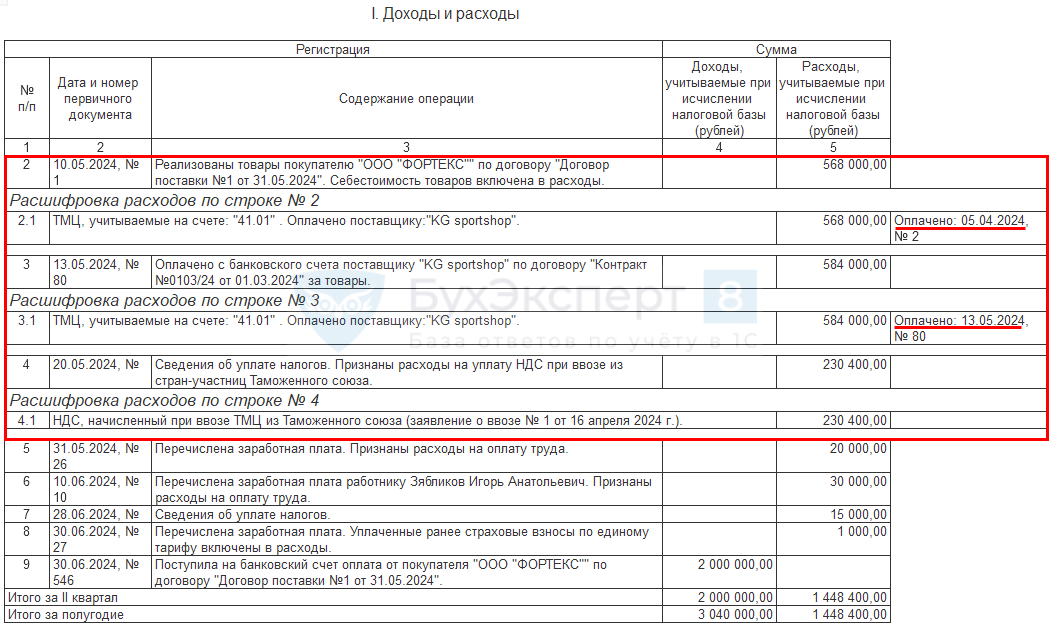

Начисление НДС при ввозе товаров из ЕАЭС

Не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных из ЕАЭС товаров, импортер в соответствии с п. 13, п. 19, п. 20 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, приложением N 18 к Договору о ЕАЭС от 24.04.2014 (далее — Протокол ЕАЭС):

- самостоятельно исчисляет НДС и уплачивает его в ИФНС;

- оформляет заявление о ввозе товаров для определения суммы НДС. Оно входит в пакет подтверждающих документов и сдается одновременно с декларацией о косвенных налогах в ИФНС.

Каких-либо исключений для плательщиков УСН не установлено.

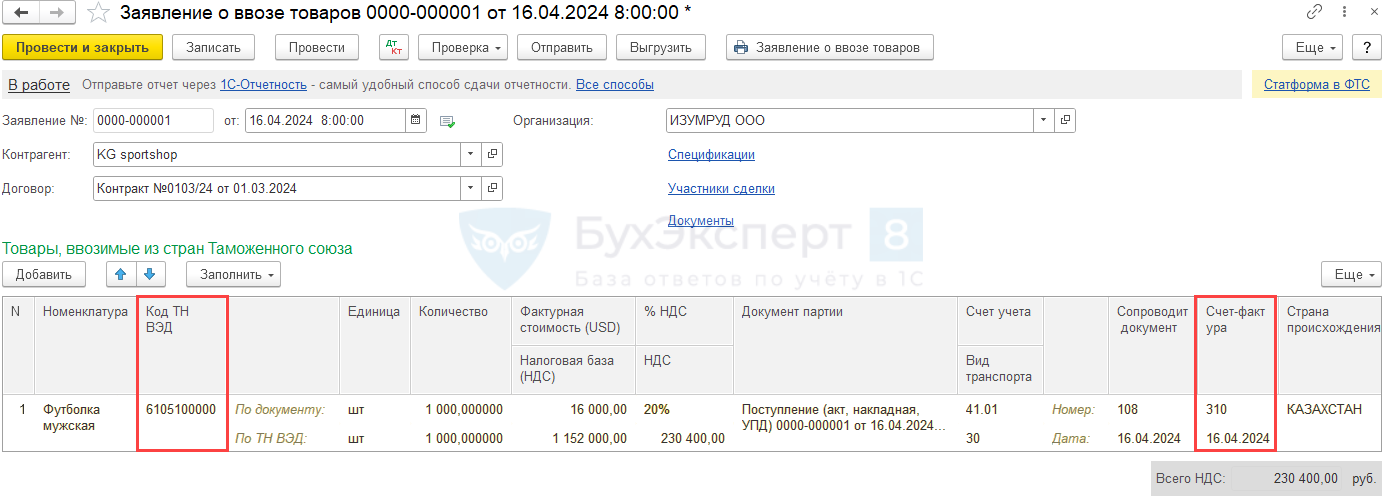

НДС при импорте товаров из ЕАЭС начислите с помощью документа Заявление о ввозе товаров в разделе Покупки — Заявление о ввозе товаров. Введите его на основании документа Поступление (акт, накладная, УПД).

В табличной части заполняется информация о товарах на основании документа Поступление (акт, накладная, УПД) и первичных документов:

- Номенклатура — наименование импортируемых товаров;

- Код ТН ВЭД — код согласно классификации единой товарной номенклатуры внешнеэкономической деятельности (Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54);

- Единица — отдельно указывается единица измерения:

- По документу — единица, принятая для учета товаров в Организации;

- По ТН ВЭД — единица, установленная в классификаторе ТН ВЭД для конкретного кода (группы) товарной номенклатуры.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Для некоторых позиций единица измерения в классификаторе ТН ВЭД не установлена и в колонке Единица По ТН ВЭД должен стоять прочерк, при этом единица измерения для учета товаров По документу будет заполнена.

Единица По ТН ВЭД используется для заполнения Постановлением Правительства РФ от 19.06.2020 N 891. Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Счет-фактура — данные СФ или другого входящего документа от поставщика, подтверждающего стоимость импортированных товаров, заполняются вручную.

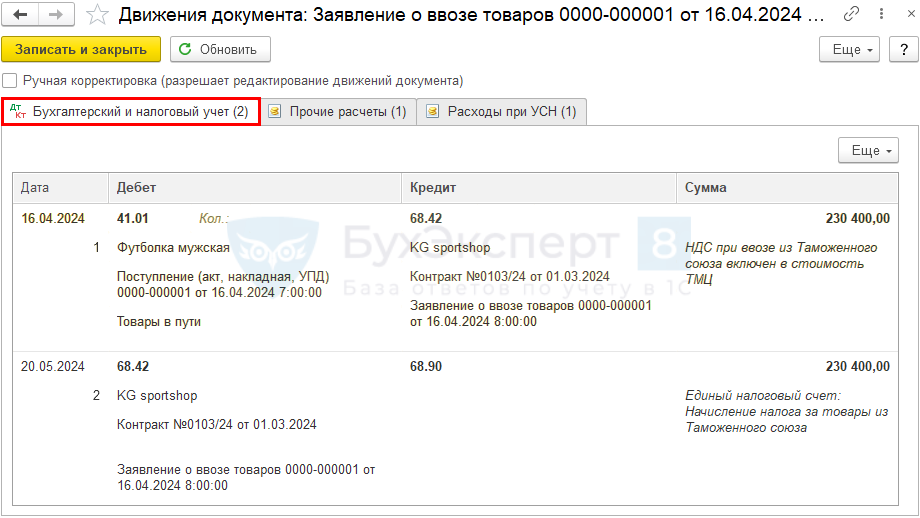

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 68.42 — начислен НДС при ввозе товаров из ЕАЭС;

- Дт 68.42 Кт 68.90 — перенос начисленного налога на ЕНС.

Проверка расчета суммы НДС при импорте товаров из ЕАЭС

Договорная стоимость, USD Курс ЦБ (USD)

на дату принятия товаров на учетНалоговая база НДС, руб. Ставка НДС НДС при ввозе из ЕАЭС, руб. 16 000 72 1 152 000 20% 230 400

Налоговая база по НДС определяется на дату принятия на учет товаров исходя из стоимости, указанной в договоре.

Стоимость товаров в валюте пересчитывается в рубли по курсу ЦБ РФ на дату принятия товаров к учету (п. 14 Протокола ЕАЭС, п. 3 ст. 153 НК РФ, Письмо Минфина РФ от 25.07.2016 N 03-07-13/1/43356), курс на дату аванса не учитывается.

В нашем примере перечислен аванс поставщику, стоимость товаров в БУ и НУ в рублях не совпадает с налоговой базой по НДС, потому что курс USD разный на дату:

- перечисления аванса — 71 руб.;

- принятия товаров на учет в момент перехода права собственности — 72 руб.

См. также Приобретение товаров у иностранного поставщика

Документальное оформление

Заявление о ввозе товаров предоставляется в ИФНС (пп. 1 п. 20 Протокола ЕАЭС):

- в электронном виде с ЭЦП

или - в четырех экземплярах в бумажном виде, если ЭЦП отсутствует.

Бланк заявления можно распечатать по кнопке Заявление о ввозе товаров. ![]() PDF

PDF

По кнопке Выгрузить можно сохранить документ в электронном виде в формате xml.

Заявление о ввозе товаров проверяется ИНФС в течение 10 дней, но не ранее наступления срока уплаты. На нем проставляется регистрационный номер.

Налоговики разъяснили, как получить отметку об уплате импортного НДС после введения ЕНП

ИФНС возвращает импортеру Заявление о ввозе товаров с отметкой об уплате НДС:

- в электронном виде

или- три экземпляра на бумажном носителе.

Продавцу товаров из ЕАЭС надо вернуть Заявление о ввозе товаров с отметкой ИФНС (п. 6 Правил заполнения Заявления утв. Протоколом об обмене информацией ЕАЭС от 11.12.2009):

- один экземпляр в электронном виде

или- два экземпляра на бумажном носителе.

Поступление товаров на склад

В нашем примере право собственности на товары перешло к покупателю в момент их отгрузки со склада поставщика. В результате товары приняты к учету с помощью документа Поступление (акт, накладная, УПД) на виртуальный склад Товары в пути.

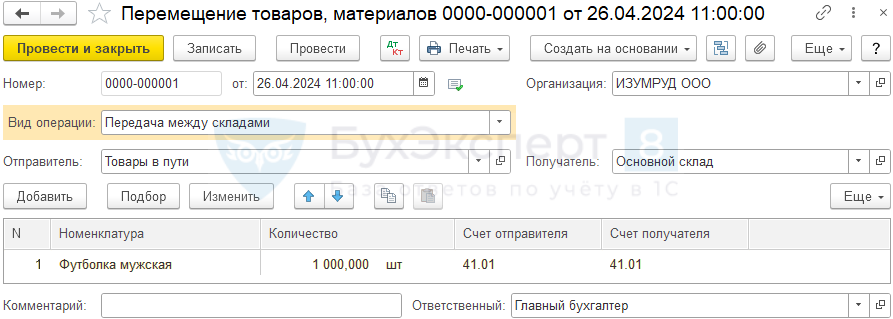

В момент фактического поступления товаров на склад оформите документ Перемещение товаров в разделе Склад — Перемещение товаров или создать на основании документа Поступление (акт, накладная, УПД).

- от — дата фактического поступления товаров на склад;

- Отправитель — виртуальный склад, с которого перемещаются товары. В нашем примере такой склад называется Товары в пути;

- Получатель — склад, на который поступают товары, например, Основной склад.

Табличная часть документа

- Номенклатура — наименование товара;

- Количество — количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя — счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

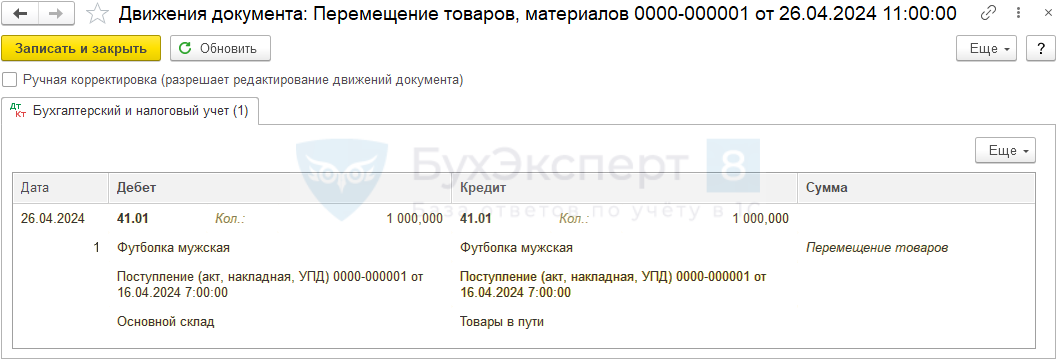

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 — фактическое поступление товаров на склад организации. В нашем примере — только в количественном выражении.

Если ведется только количественный учет по складам, то сумма в проводках не отображается.

См. также Настройки параметров учета

Отражение в учете услуг по доставке товаров

Способ отражения транспортно-заготовительных расходов (ТЗР) устанавливается организацией самостоятельно.

Возможны следующие варианты учета в БУ:

- ТЗР включаются в стоимость товаров (п. 10 ФСБУ 5/2019);

- ТЗР учитываются на отдельном счете затрат с отражением в расходах, независимо от реализации товаров (п. 21 ФСБУ 5/2019).

Выбранный способ необходимо закрепить в учетной политике.

Транспортные затраты, не включенные в стоимость товаров, учитываются по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

При УСН транспортные услуги признаются в расходах единовременно, как самостоятельный вид расхода после фактической оплаты (пп. 5 п. 1 ст. 346.16 НК РФ, пп. 2 п. 2 ст. 346.17 НК РФ).

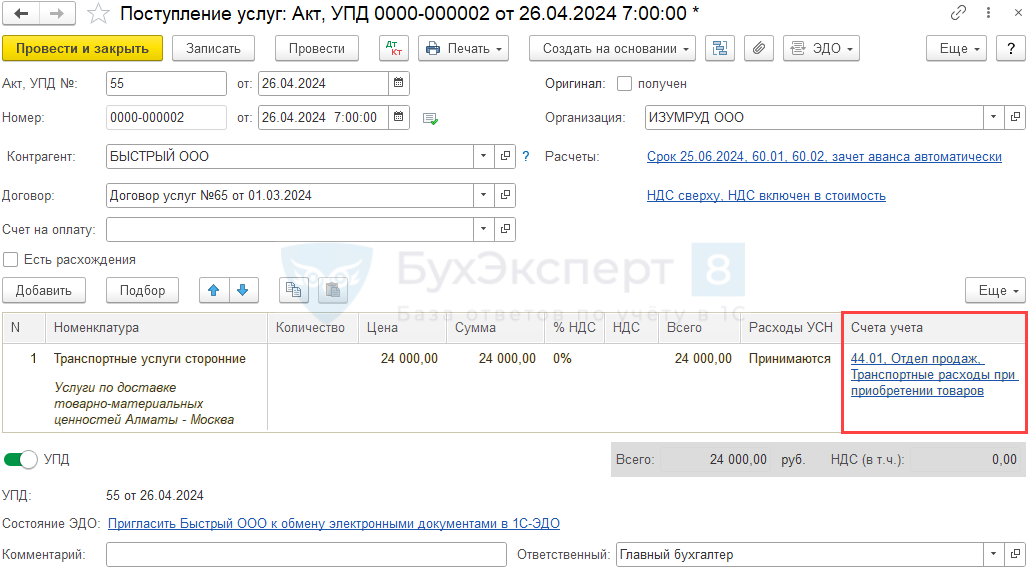

В нашем примере согласно учетной политике Организации, ТЗР учитываются в составе издержек обращения на отдельном счете затрат 44.01, поэтому приобретение услуг отражается документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки — Поступление (акты, накладные, УПД).

Укажите:

- Номенклатура — информация об услуге: верхней части кратко — общее название услуги из справочника Номенклатура, в нижней — расшифровка по конкретной перевозке;

- % НДС — 0%;

- Расходы УСН — Принимаются;

- Счета учета — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статья затрат —Транспортные расходы при приобретении товаров;

- Вид расхода — Материальные расходы.

- Статья затрат —Транспортные расходы при приобретении товаров;

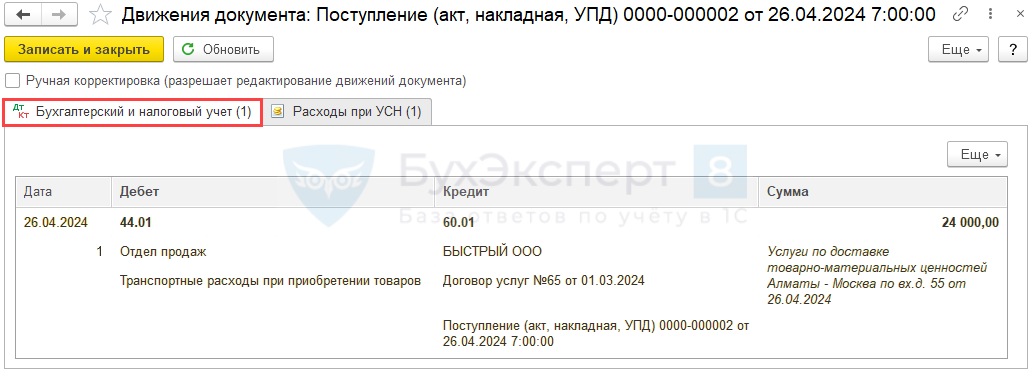

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 — учет затрат на услуги по доставке.

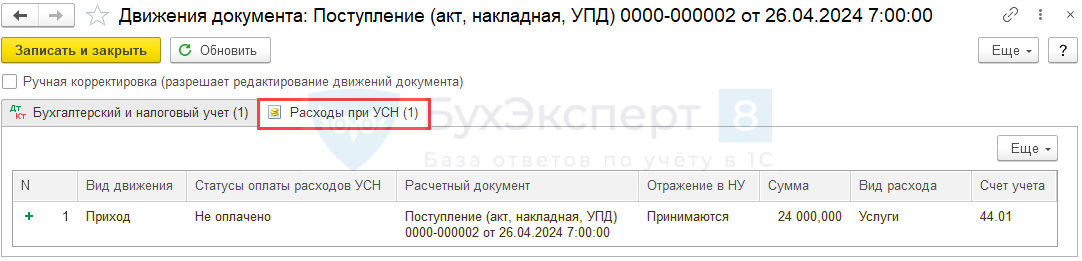

Документ формирует движения по регистру Расходы при УСН:

- запись с видом Приход и статусом Не оплачено на сумму транспортных расходов.

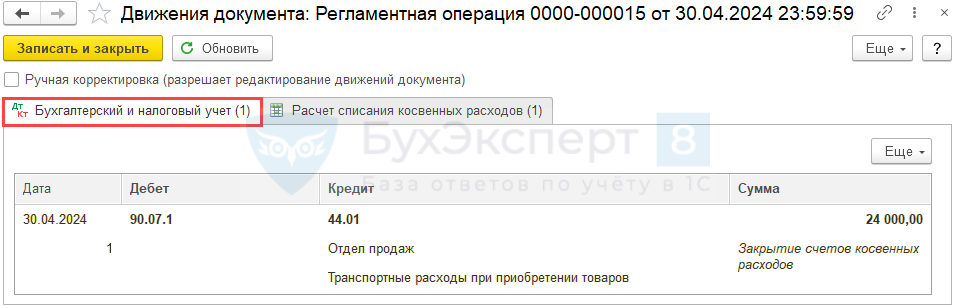

По завершении месяца сумма ТЗР со счета 44.01 автоматически относится на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» регламентной операцией Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

Представление декларации по косвенным налогам за апрель в ИФНС

При ввозе товаров с территории ЕАЭС импортеры обязаны сдать в ИФНС налоговую декларацию по косвенным налогам (НДС, акцизам).

Срок представления декларации и уплаты налога — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола ЕАЭС).

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕСХН), не освобождены от уплаты в бюджет НДС (акциза) при импорте из ЕАЭС и сдачи декларации по косвенным налогам (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Отчетный период по НДС при импорте из ЕАЭС — месяц, а не квартал, как по НДС на внутреннем рынке.

Декларация по косвенным налогам сдается ежемесячно до 20-го числа!

См. также Пакет документов по импорту из ЕАЭС, представляемый с декларацией в ИФНС

Декларация по косвенным налогам

В декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств-членов ЕАЭС уплаченная сумма НДС отражается в (Отчеты – Регламентированные отчеты):

- Разделе 1 стр. 031 «Сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров в рублях».

PDF

PDF

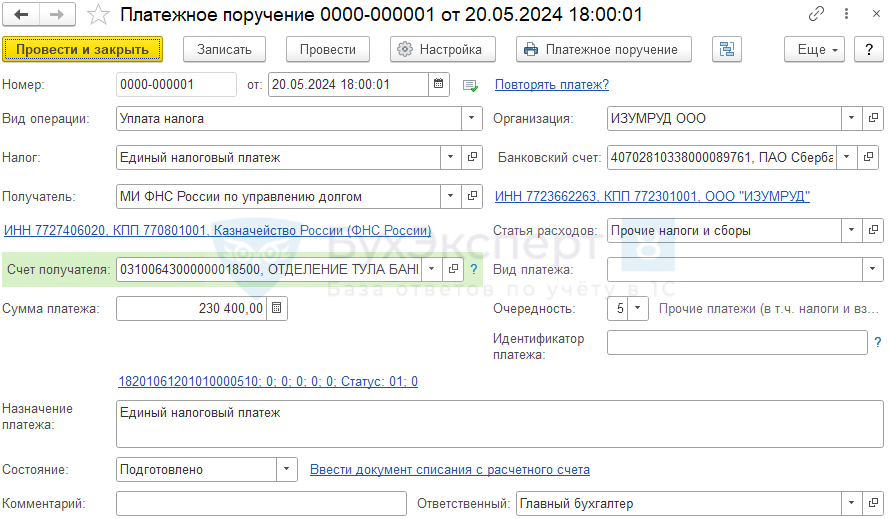

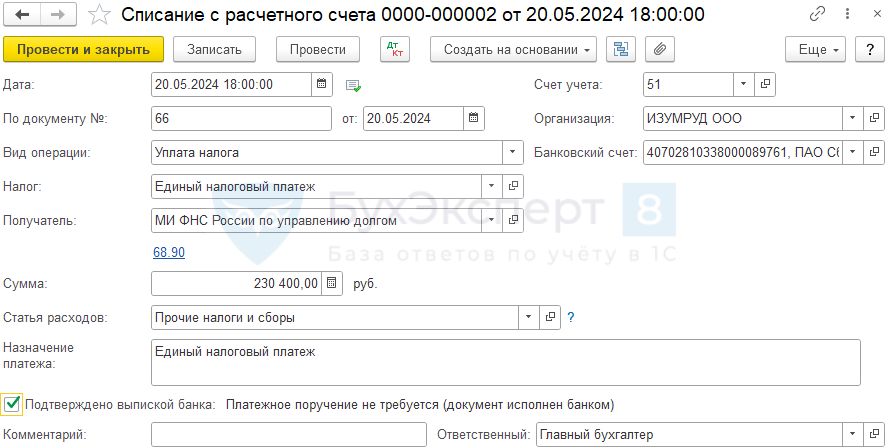

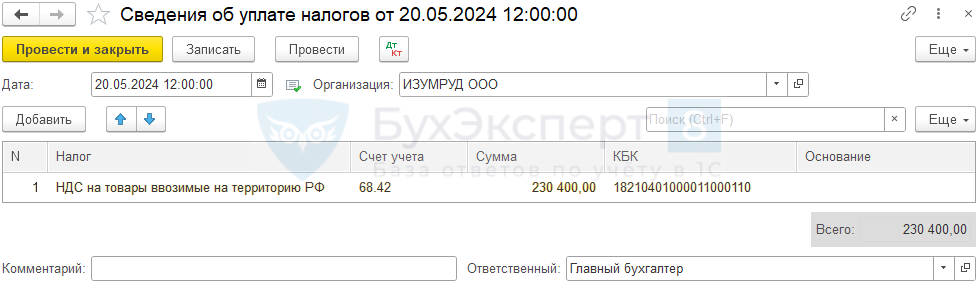

Пополнение ЕНС

В 2023 году косвенные налоги при импорте из ЕАЭС уплачиваются в составе ЕНП, но в прежние сроки — до 20 числа следующего месяца (Письмо ФНС от 02.09.2022 N СД-3-3/9545@). Уведомление об исчисленных суммах подавать не нужно, т. к. декларация подается одновременно с уплатой.

Сформируйте Платежное поручение на уплату налога в составе ЕНП из раздела Банк и касса.

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки.

Документ формирует проводку Дт 68.90 Кт 51 по пополнению ЕНС.

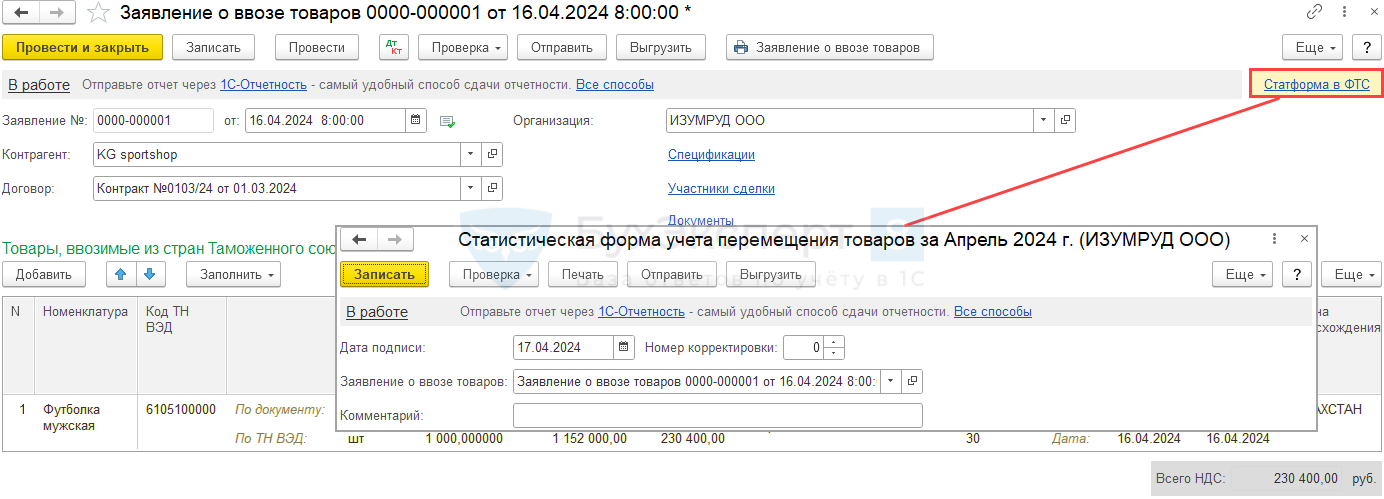

Представление статистического отчета в ФТС в электронном виде

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров, утв. Постановлением Правительства РФ от 19.06.2020 N 891.

Отчет можно создать на основании документа Заявление о ввозе по кнопке Создать на основании или нажав на ссылку Сдать в ФТС.

Отчет заполнится автоматически. ![]() PDF

PDF

Статистическая форма представляется в таможенные органы не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Форму можно выгрузить из 1С и отправить из личного кабинета на портале ФТС.

За непредставление или несвоевременное представление статформы взимается штраф (ст. 19.7.13 КоАП РФ):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц— от 20 000 руб. до 50 000 руб.

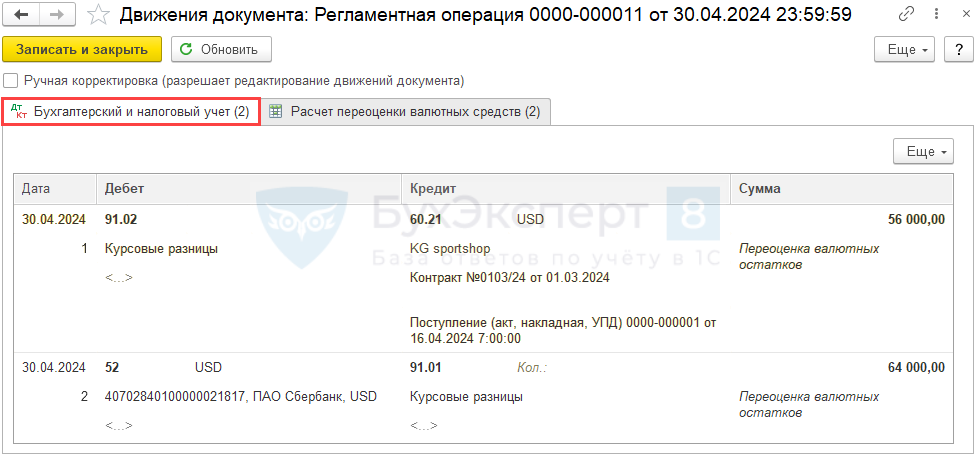

Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически регламентной операцией Переоценка валютных средств в процедуре Закрытие месяца.

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте.

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма обязательств. руб. 16 апреля До переоценки 8 000 72 576 000 30 апреля После переоценки 8 000 79 632 000 30 апреля Курсовая разница -56 000

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма, руб. 05 апреля Остаток на счете 8 000 71 568 000 30 апреля Переоценка на конец месяца 8 000 79 632 000 30 апреля Курсовая разница 64 000

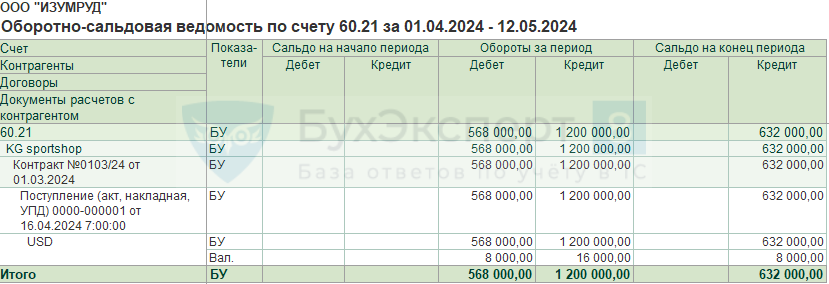

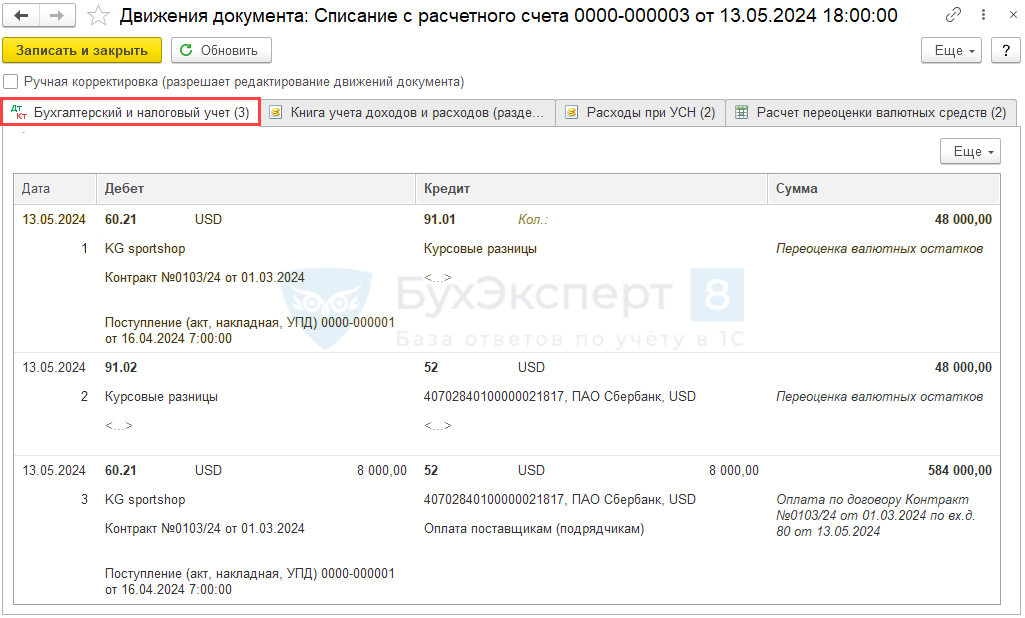

Перечисление оплаты иностранному поставщику

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006).

В результате возникают курсовые разницы.

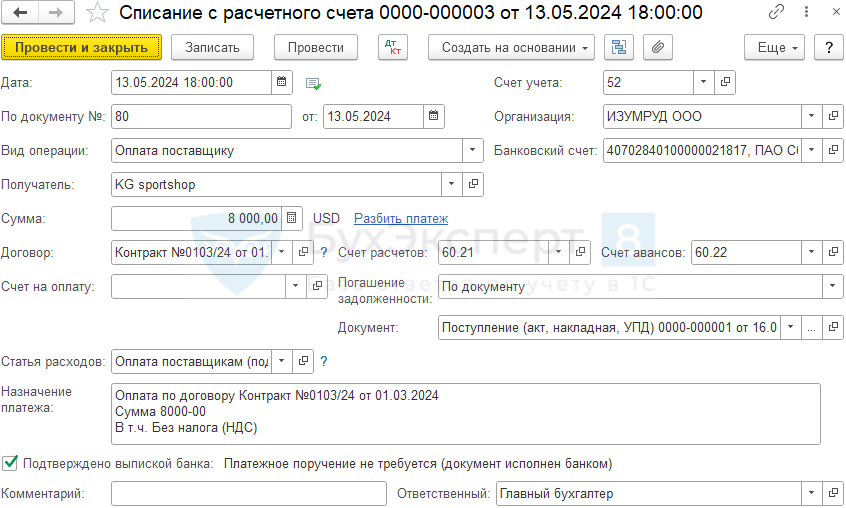

Погашение задолженности поставщику оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки или на основании документа Поступление (акт, накладная, УПД).

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при перечислении аванса иностранному поставщику.

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма обязательств, руб. 30 апреля Задолженность на конец месяца 8 000 79 632 000 11 мая Задолженность на дату оплаты 8 000 73 584 000 11 мая Курсовая разница 48 000

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма, руб.

30 апреля Остаток на счете на конец месяца 8 000 79 632 000 11 мая Остаток на счете на момент оплаты 8 000 73 584 000 11 мая Курсовая разница 48 000

- Дт 60.21 Кт 52 — погашение задолженности перед поставщиком по курсу на дату оплаты.

Принятие НДС в расходы при УСН

На УСН нельзя принять к вычету «ввозной» НДС (п. 1, 2 ст. 171 НК РФ, п. 2, 3 ст. 346.11 НК РФ). При применении объекта «доходы–расходы» уплаченный налог можно учесть одновременно с расходами по приобретенным товарам, работам, услугам, к которым он относится (пп. 8, 11, 22 п. 1 ст. 346.16 НК РФ, п. 1, 2 ст. 346.18 НК РФ).

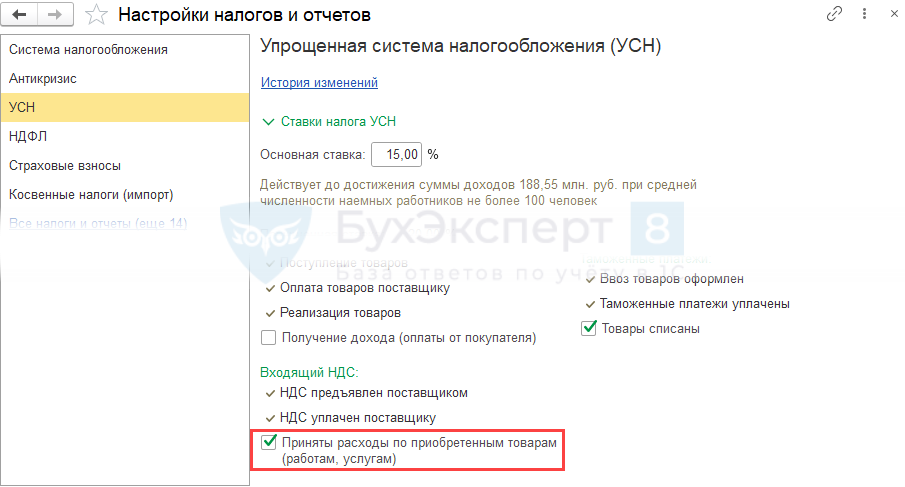

«Импортный» НДС признается в расходах так же, как обычный, в зависимости от настройки в разделе Главное — Налоги и отчеты — УСН.

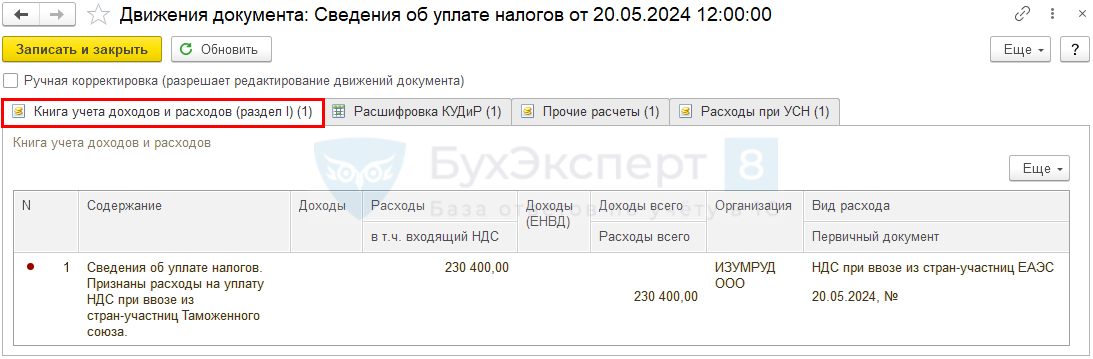

Если в разделе Входящий НДС установлен флажок Приняты расходы по приобретенным товарам (работам, услугам), то НДС отражается в отчете Книга доходов и расходов УСН (Отчеты — Книга доходов и расходов УСН) пропорционально стоимости товаров в части реализованных товаров после регистрации оплаты НДС документом Сведения об уплате налогов. Если флаг не установить, НДС будет учтен в расходах в КУДиР сразу всей суммой.

В нашем примере на момент регистрации уплаты НДС товары уже проданы. Поэтому НДС в расходы включается документом Сведения об уплате налогов. Если на момент ввода документа Сведения об уплате налогов товары не проданы, то НДС принимается в расход документом реализации.

Расходы в валюте в целях УСН пересчитываются в рубли по официальному курсу ЦБ РФ на дату осуществления расходов (п. 3 ст. 346.18 НК РФ) — на дату оплаты поставщику (с релиза 3.0.140). если товары куплены за валюту, их стоимость пересчитывается в рубли на дату оплаты по курсу ЦБ РФ (п. 3 ст. 346.18, п. 2 ст. 346.17 НК РФ, Письмо Минфина от 25.04.2017 N 03-11-11/24828).

Подробнее Импорт из ЕАЭС при УСН

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Почему при поступлении товара в вашем примере выбрана ставка НДС «Без НДС», а не «0%»?

Здравствуйте!

Потому что ставка НДС 0% — это специальная ставка НДС, право на которую надо подтверждать документально.

В каких случаях применяется ставка НДС 0% прописано в ст. 164 НК РФ. И ситуации с ввозом товаров из стран ЕАЭС там нет.

Мария, а в платежном поручении в назначении платежа «Без НДС» по той же причине ставите? Хотя поставка от Казахского поставщика идет со ставкой «0%», счет-фактура тоже с «0%».Для него это реализация и он обязан эту ставку подтверждать.

Мы работаем в РФ по законам нашей страны.

Когда применяется ставка НДС 0% дано в ст. 164 НК РФ.

Поэтому мы не можем ставить ставку НДС 0%, если у нас операции не относятся к тем, что перечислены в Налоговом Кодексе Российской Федерации.

Поставщик указывает ставку НДС 0% в первичных документах по законам своей страны. Это «его» ставка НДС 0%, не наша. Так совпало, что в Казахстане тоже ставка НДС 0% при экспорте. Могло быть 3%, 7%, 25% и т.д. В РФ при экспорте как раз по ст. 164 НК РФ будет ставка НДС 0%. Когда российская организация отгружает товары на экспорт в ЕАЭС.

Чтобы было понятнее. Ваша организация будет в налоговой инспекции подтверждать ставку НДС 0% по ввозу товаров из ЕАЭС? Если да, то по какой норме НК РФ / Протокола ЕАЭС, какой пакет документов будете предоставлять. Если ответ — нет, то значит в учете российской организации ставки НДС 0% не должно быть.