Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Во второй половине 2021 года заработала национальная система прослеживаемости товаров (НСПТ), введенная в НК РФ Федеральным законом от 09.11.2020 N 371-ФЗ.

Несмотря на то, что пилотный проект НСПТ длился продолжительное время, вопросов по работе с прослеживаемостью множество. Рассмотрим самые популярные из них.

Наша подборка пополняется по мере выхода разъяснений ФНС по данной теме.

Продолжение можно посмотреть здесь.

Получите понятные самоучители 2026 по 1С бесплатно:

Основная нормативная база:

- Федеральный закон от 09.11.2020 N 371-ФЗ;

- Постановление правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

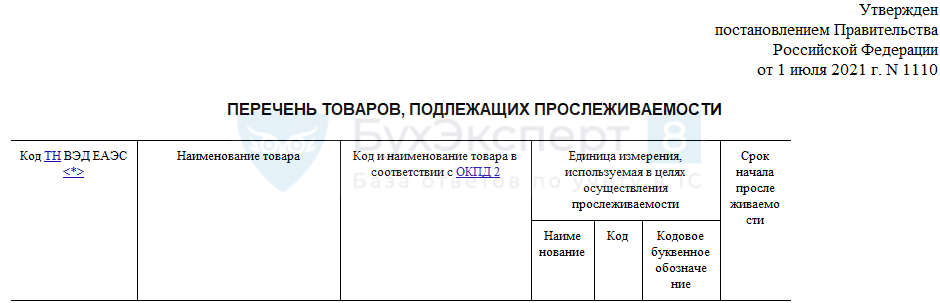

- Постановление правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Содержание

- ОБЩИЕ ВОПРОСЫ ПО НСПТ

- Относится ли телевизор к прослеживаемым товарам?

- Относятся ли автошины к прослеживаемым товарам?

- Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

- Товары из каких стран подлежат прослеживаемости?

- Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

- Чем прослеживаемость отличается от маркировки товаров?

- Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

- ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

- К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

- Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

- Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

- Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

- Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

- Какой код заполнять в уведомлении на остатки прослеживаемого товара?

- В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

- Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

- Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

- Как в уведомлении на остатки товаров указывать номер РНПТ?

- ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

- Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

- Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

- Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

- Как получить РНПТ при покупке б/у мониторов у физических лиц?

- Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

- Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

- ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

- Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

- Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

- Как проверить, что РНПТ на прослеживаемые товары правильный?

- Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

- Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

- ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

- Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

- Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

- Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

- Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

- Почему в печатной форме УПД в графе 11 нет номера ГТД?

- Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

- Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

- Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

- Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

- Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

- Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

- Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

ОБЩИЕ ВОПРОСЫ ПО НСПТ

Относится ли телевизор к прослеживаемым товарам?

Относится ли импортный телевизор к прослеживаемым товарам?

Является ли товар прослеживаемым, зависит от того, какой код ТН ВЭД ему присвоен.

Чтобы это выяснить, определите код по документации на товар и проверьте его в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Дополнительно можно воспользоваться поиском через сервис ФНС.

Если телевизор имеет код ТН ВЭД 8528, он является прослеживаемым товаром.

Относятся ли автошины к прослеживаемым товарам?

Относятся ли импортные автомобильные шины к прослеживаемым товарам?

Автомобильные шины входят в перечень товаров, подлежащих обязательной маркировке (Распоряжение Правительства от 28.04.2018 N 792-р).

Товары, подлежащие маркировке и прослеживаемости, не дублируются, а значит, шины не являются прослеживаемым товаром, их нет в Перечне, утв. Постановлением Правительства от 01.07.2021 N 1110.

Определить прослеживаемый товар можно на основании присвоенных ему кодов ТН ВЭД или ОКПД2.

Подробнее Относится ли телевизор к прослеживаемым товарам?

Переносится ли прослеживаемость товаров на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Переносится ли прослеживаемость товаров c 01.07.2021 на год согласно Письму ФНС от 30.06.2021 N ЕА-4-15/9208@?

Старт системы прослеживаемости был временно отложен. В настоящее время нормативные акты приняты, они действуют с 08.07.2021:

- Постановление Правительства РФ от 01.07.2021 N1108 о механизме прослеживаемости;

- Постановление Правительства РФ от 01.07.2021 N1110 о перечне прослеживаемых товаров;

- Постановление Правительства РФ от 01.07.2021 N 1109 о критериях отбора прослеживаемых товаров.

Товары из каких стран подлежат прослеживаемости?

Прослеживаются товары, ввезенные из стран ЕАЭС или из дальнего зарубежья тоже? Например, из Китая.

Прослеживаемости подлежат любые импортные товары из Перечня, утв. Правительством РФ (п .3 Постановления Правительства РФ от 01.07.2021 N 1108), если они ввезены из:

- ЕАЭС (Армения, Беларусь, Казахстан, Киргизия);

- третьих стран (например, Китай, Германия, Малайзия т. е. все кроме стран ЕАЭС).

Можно ли использовать старый бланк счета-фактуры с 01.07.2021?

Можно ли использовать старый бланк счета-фактуры (УПД) в связи с тем, что за нарушение правил прослеживаемости первый год штрафовать не будут? Конфигурация 1С изменена и не успеваем к 01.07.2021 обновить печатные формы.

Старый бланк счета-фактуры (УПД) с 01.07.2021 применять нельзя. Счета-фактуры, не соответствующие установленной форме и правилам ее заполнения, не регистрируются в книге покупок (п. 3 Правил ведения книги покупок, утв. Постановлением от 26.12.2011 N 1137). Покупатель не сможет применить вычет НДС по счету-фактуре, который не соответствует требованиям ст. 169 НК РФ и составлен не по установленной форме.

НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- товары (работы, услуги) должны быть приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ).

Чем прослеживаемость отличается от маркировки товаров?

Чем прослеживаемость отличается от маркировки товаров?

Основные отличия прослеживаемости от маркировки:

- прослеживаются только импортные товары;

- не наносятся какие-либо коды на единицу;

- прослеживаемость оформляется документально и не требует изменения складской логистики;

- счета-фактуры (УПД) на прослеживаемые товары передаются только по ЭДО;

- прослеживается не конкретная штука, а вся партия товара и т. д.

Например, купили 100 шт. импортных холодильников. Нельзя продать 150 холодильников. Но какую штуку из партии продали — непринципиально. Не может быть отрицательной разницы по таким товарам: 100 – 150 = — 50. В этом идея прослеживаемости.

Автоматизирована ли прослеживаемость в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизирована ли прослеживаемость импортных товаров в 1С:Бухгалтерия 8.2. и 7.7?

Автоматизация системы прослеживаемости импортных товаров в:

- 1С:Бухгалтерия 2.0 запланирована на август 2021 с ограниченным функционалом;

- 1С 7.7 не поддерживается.

Отслеживать, в каких конфигурациях 1С реализована автоматизация прослеживаемости товаров, можно здесь >>. Все процессы автоматизации НСПТ здесь >>.

Сборник «Переход на 1С Бухгалтерия 3.0 с 2.0»: для типовых и доработанных конфигураций 1С

ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

Как в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность, а через другого оператора ЭДО?

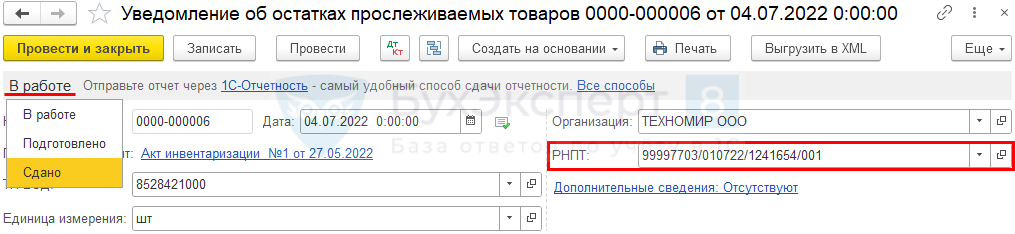

РНПТ, полученные через стороннего оператора, внесите в Уведомление вручную через Отчеты — Уведомления для получения РНПТ.

Укажите его в поле РНПТ, проведите уведомление и установите статус Сдано.

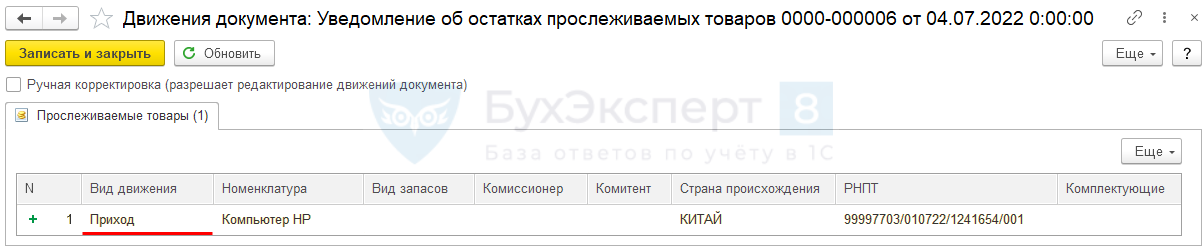

После этого вносится запись в регистры накопления по прослеживаемым объектам (товарам, ОС и т. д.).

Если таких уведомлений много, уточните у своего оператора ЭДО о возможности загрузки данных в программу 1С.

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

Что делать, если на 01.07.2021 в эксплуатации был прослеживаемый товар — монитор, а спустя год решили продать этот б/у товар?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров.

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Нужно ли получать РНПТ на прослеживаемый товар, если не планируется его продавать? Товар используется для собственных нужд. Например, на холодильник, который учтен на балансе не для продажи, а для нужд офиса.

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров. Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

Как заполнять уведомление об остатках, если в документе Инвентаризация товаров указаны разные товары?

Как заполнять уведомление об остатках прослеживаемых товаров, если в документе Инвентаризация товаров указаны разные товары?

Уведомление об остатках прослеживаемых товаров заполняется отдельно по каждому коду ТН ВЭД.

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

Какой код заполнять в уведомлении на остатки прослеживаемого товара — ТН ВЭД и ОКПД2? Зависит ли код от того, из какой страны ввозится товар — ЕАЭС или дальнего зарубежья?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

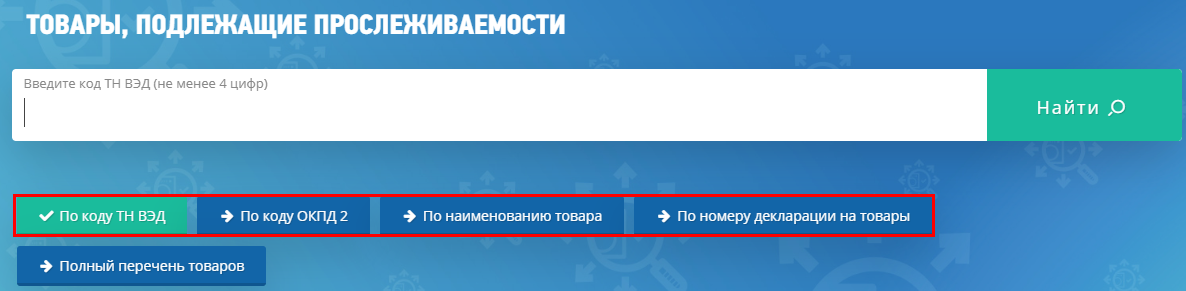

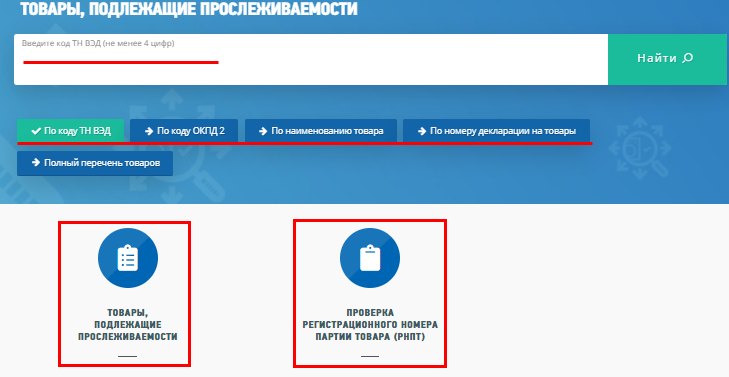

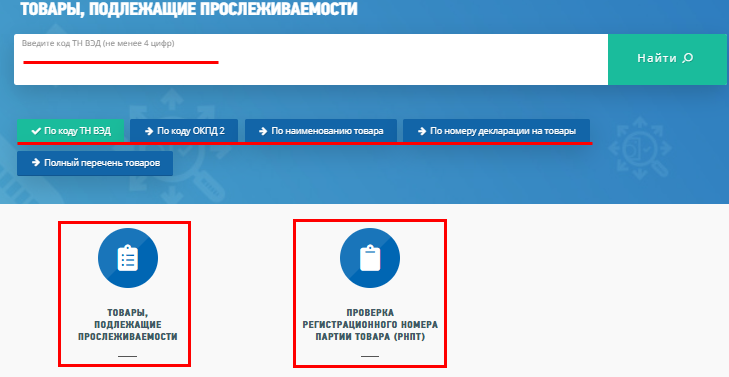

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также изучить полный перечень товаров, подлежащих прослеживаемости.

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В уведомлении на остатки прослеживаемых товаров в строках 11 и 12 надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Надо провести инвентаризацию всех товаров на 01.07.2021, в т.ч. используемых для собственных нужд и получить РНПТ?

Надо провести инвентаризацию всех товаров на 01.07.2021, в т. ч. используемых для собственных нужд и получить РНПТ на прослеживаемые товары? Например, на холодильники в офисе.

Проводить инвентаризацию всех запасов на дату запуска системы прослеживаемости не требуется. Проведите инвентаризацию и получите РНПТ только на те прослеживаемые импортные товары, которые планируете продать в ближайшее время.

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара.

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

Порядок движения счетов-фактур при посреднических операциях размещен на сайте ФНС.

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Как в уведомлении на остатки товаров указывать номер РНПТ?

В каком формате в уведомлении на остатки прослеживаемых товаров указывать номер РНПТ? С лидирующими нулями в 4-м блоке или нет?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

- правильно — 10005030/050321/0014096/001;

- неправильно — 10005030/050321/0014096/1.

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Является ли товар прослеживаемым, если он ввезен из ЕАЭС, но страна происхождения товара — Россия?

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем? Хотя в проекте они были.

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

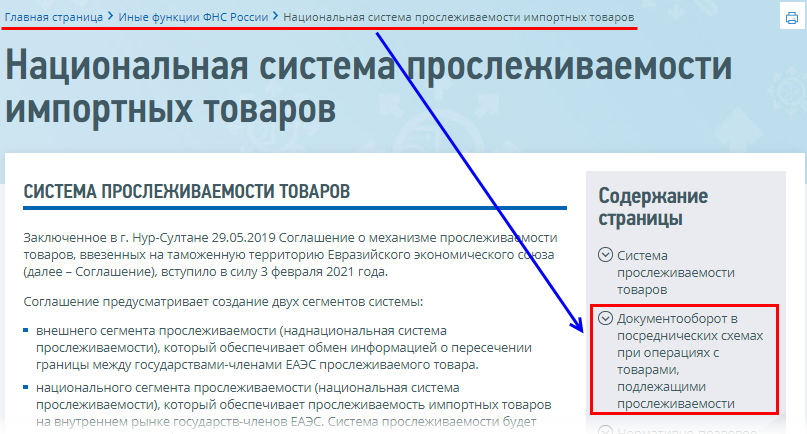

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Налоговики сообщили, что запуск системы прослеживаемости отложен на некоторое время

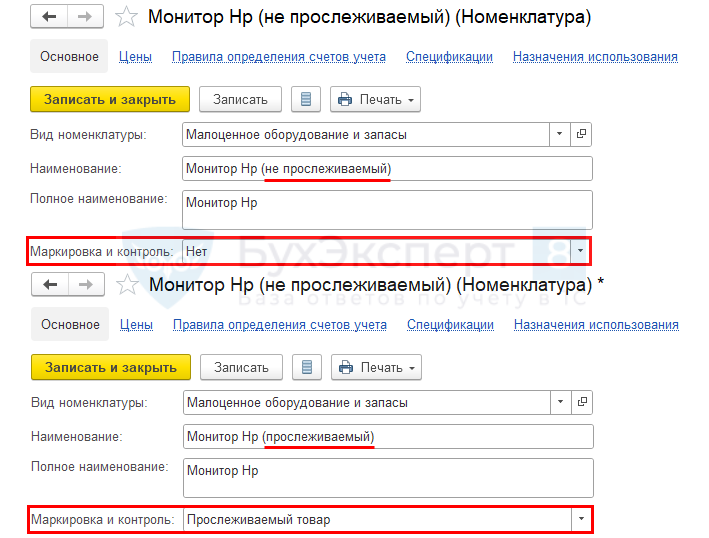

Как получить РНПТ при покупке б/у мониторов у физических лиц?

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Как отразить покупку прослеживаемого товара, если один и тот же товар поступает из разных стран?

Как отразить покупку прослеживаемого товара, если одно и то же наименование, поступает из разных стран? Например, идентичная модель холодильника приобретается в разных странах.

В 1С в справочнике Номенклатура рекомендуется создать разные позиции для разных стран. В кратком наименовании сделать пометку по стране, полное наименование заполнить по данным ГТД. Это название отобразится в первичных документах на реализацию.

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС, если отчетность сдается через внешнего оператора, а не через 1С-Отчетность?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

ПОКУПКА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Как в 1С отразить покупку одного и того же товара, если один поставщик продает его как прослеживаемый товар, а другой нет?

Как в 1С отразить покупку одного и того же товара, если один поставщик растаможил его как прослеживаемый товар, а другой нет? Например, видеодомофон.

Признак прослеживаемости указывается в карточке номенклатуры.

Использовать одну и ту же номенклатуру как прослеживаемую и непрослеживаемую нет возможности. Кроме того, этим товарам, вероятно, присвоены разные коды ТН ВЭД и ОКПД2.

Если такая необходимость возникла, заведите отдельные карточки на данный товар.

В графе Наименование укажите, какой товар прослеживаемый, а какой нет.

Надо ли при покупке прослеживаемого товара у физлица, не ИП, получать РНПТ?

Купили в 2022 году б/у монитор у физлица. Списали на затраты и отразили на счете МЦ. Обязательно ли запрашивать РНТП на остатки у ФНС, если не планируем продавать/утилизировать этот монитор?

По товарам, приобретенным (или полученным безвозмездно) от физлица после 01.07.2021, нужно получить РНПТ непосредственно перед операциями с ними (п. 28 Положения о системе прослеживаемости):

- списанием из эксплуатации;

- передачей в переработку;

- продажей.

До этого момента получать РНПТ нет необходимости.

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд?

Как учитывать прослеживаемый товар, если он приобретен с РНПТ для собственных нужд? Например, холодильник для офиса. Продавать его не планируется.

Если товар используется для собственных нужд, то при списании этого объекта надо указать код вида операции с товаром (Приложение 1 к Письму ФНС от 14.04.2021 N ЕА-4-15/5042@).

Он выбывает из системы прослеживаемости после сдачи Отчета о прослеживаемых товарах.

Как проверить, что РНПТ на прослеживаемые товары правильный?

Как проверить, что РНПТ на прослеживаемые товары в первичных документах от поставщика правильный?

Проверить корректность РНПТ можно на сайте ФНС с помощью сервиса Проверка прослеживаемости товаров.

Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ОКПД2;

- наименованию товара;

- номеру декларации на товары.

А также посмотреть полный перечень товаров, подлежащих прослеживаемости.

Можно ли принять к вычету НДС по счету-фактуре с ошибкой в РНПТ?

Откажет ли налоговая в вычете входящего НДС, если в счете-фактуре ошибка в РНПТ?

Да, можно принять к вычету НДС по счету-фактуре с ошибкой в РНПТ. Потому что следующие ошибки в СФ по прослеживаемым товарам не могут служить причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ):

- ошибка в РНПТ;

- ошибка в единице измерения;

- ошибка в количестве.

При этом при наличии таких ошибок продавцу необходимо оформить корректировочный счет-фактуру.

Где взять РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Надо ли просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже?

Просить у продавца РНПТ на прослеживаемый товар, если он приобретен до 08.07.2021, а документы получены позже, не надо. Зарегистрируйте счет-фактуру по такой покупке в обычном порядке. Перед продажей товаров запросите РНПТ в ФНС с помощью Уведомления об остатках прослеживаемых товаров. Именно такое разъяснения дают налоговики на своем сайте.

ПРОДАЖА ПРОСЛЕЖИВАЕМЫХ ТОВАРОВ

Указывать ли РНПТ в счете-фактуре, если прослеживаемые товары производятся в РФ?

Указывать ли РНПТ в счете-фактуре на реализацию товаров, из перечня прослеживаемых, если они производятся в России?

Нет, указывать РНПТ не надо. Прослеживаемости подлежат товары из соответствующего Перечня, только ввезенные на территорию РФ — импортные (п. 3 Постановления Правительства РФ от 01.07.2021 N 1108). Если товар не ввезен в Россию, то он не подлежит прослеживаемости, и РНПТ на него получать не требуется.

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

Как оформить продажу прослеживаемого товара, если у покупателя нет ЭДО?

При реализации прослеживаемых товаров ЭДО обязателен.

При этом в первый год применения системы прослеживаемости нет ответственности за нарушения порядка работы.

Участникам системы прослеживаемости необходимо переходить на ЭДО. Порекомендуйте покупателю утончить у оператора, с помощью которого сдается регламентированная отчетность, о возможности приема документов. Как правило, входящие документы принимаются по ЭДО без оплаты. Передача сведений о РНПТ на бумажном носителе может привести к ошибкам и серьезным проблемам в дальнейшем, когда система прослеживаемости заработает в полную силу.

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Надо ли заполнять строку 5а в счете-фактуре при реализации непрослеживаемых товаров и оказании услуг?

Строку 5а в счете-фактуре (УПД) заполняют все налогоплательщики при реализации прослеживаемых и непрослеживаемых товаров, а также при оказании услуги, выполнении работ (пп. «з (1)» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137). Эта информация помогает налоговикам при проверках сопоставить отгрузочные документы и СФ.

Некорректное заполнение строки 5а не влияет на вычет входящего НДС.

Как проверить, что графы 11-13 в счете-фактуре по прослеживаемым товарам заполнены?

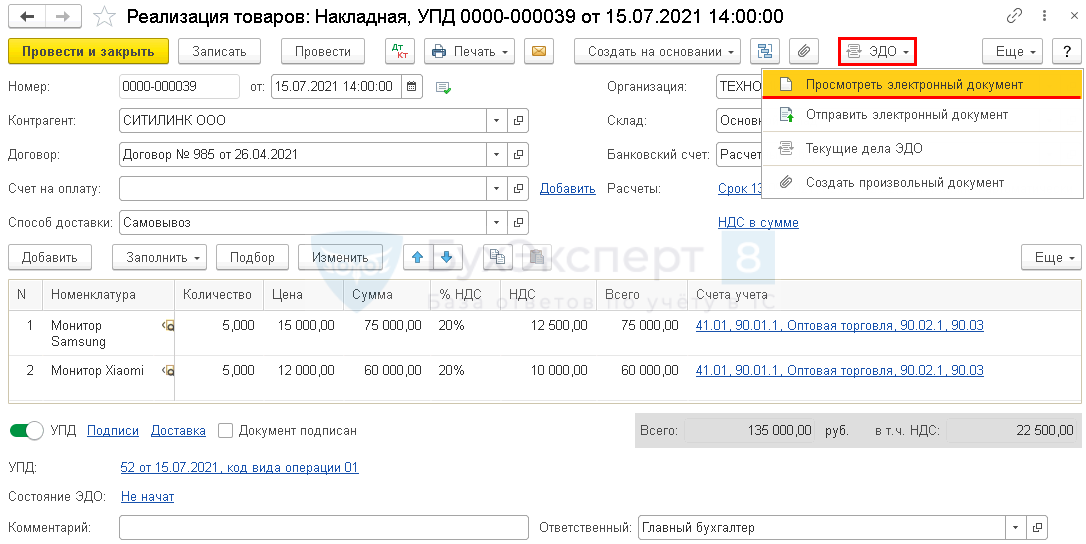

Как в 1С проверить, что графы 11-13 в счете-фактуре (УПД) по прослеживаемым товарам заполнены, если в печатную форму эта информация выводиться не должна?

В документе Реализация (акт, накладная, УПД) нажмите на кнопку ЭДО, затем Просмотреть электронный документ.

То же самое можно сделать по кнопке Печать.

Проверьте корректность заполнения информации в графах 11-13 для прослеживаемых товаров.

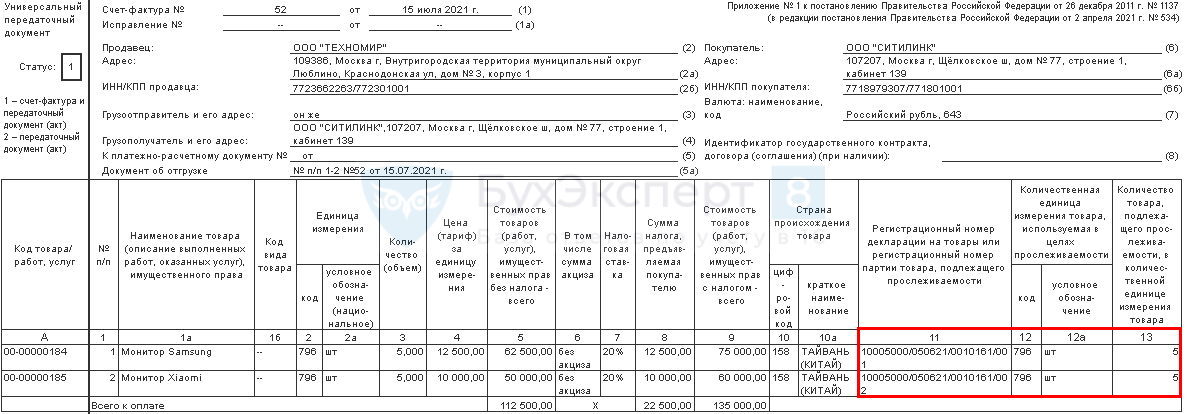

Почему в печатной форме УПД в графе 11 нет номера ГТД?

Почему в печатной форме УПД в графе 11 нет регистрационного номера таможенной декларации?

С 01.07.2021 название графы 11 УПД изменилось с «Регистрационный номер таможенной декларации» на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (пп. «л» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

По непрослеживаемым импортным товарам в графе 11 заполняйте, как и ранее, регистрационный номер ТД (первые 3 блока номера из ГТД).

По прослеживаемым товарам — регистрационный номер партии товаров (все 4 блока номера из ГТД).

Надо ли при реализации непрослеживаемых товаров в счете-фактуре заполнять страну происхождения и номер ГТД?

Надо ли заполнять графы 10, 10а, 11 в счете-фактуре при реализации импортных товаров, которые не подлежат прослеживаемости?

При реализации непрослеживаемых товаров из дальнего зарубежья в счете-фактуре необходимо заполнить графы 10, 10а, 11.

Если товары приобретены в ЕАЭС, то при их продаже в графах 10-11 ставится прочерк (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом графы 12, 12а, 13 по любым непрослеживаемым товарам не заполняются (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта?

Как заполнить счет-фактуру на прослеживаемый товар, если он входит в состав комплекта? Например, в комплект мебели входит холодильник. В накладной указываем, Комплект мебели, 1 шт.

Заполнение счета-фактуры при реализации комплекта, в состав которого входит прослеживаемый товар, на текущий момент нормативно не урегулировано.

Согласно комментариям налоговиков, в счете-фактуре необходимо отражать наименование комплекта, а в графах 11-13 перечислить РНПТ комплектующих, которые входят в его состав (Письмо ФНС РФ от 28.06.2021 N ЕА-4-15/9015@).

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется по среднему?

Как подбирается РНПТ по прослеживаемому товару, если учет товаров ведется не по ФИФО, а по среднему?

В 1С РНПТ подбирается по методу ФИФО независимо от способа учета товаров. Переходить с учета по среднему на ФИФО не требуется. Учет РНПТ в целях прослеживаемости ведется самостоятельно и параллельно складскому учету. Это разные виды учета.

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021?

Можно ли выставлять счета-фактуры на прослеживаемые товары на бумажном носителе с 01.07.2021, пока не приняты нормативные документы по прослеживаемости?

До вступления в силу нормативных актов по прослеживаемости (п. 2 ст. 2 Закона N 371-ФЗ), счета-фактуры допустимо выставлять на бумажном носителе.

После старта НСПТ с 08.07.2021 необходимо выставлять электронные СФ и УПД с указанием реквизитов по прослеживаемости за исключением некоторых случаев.

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Надо ли в счете-фактуре на аванс заполнять реквизиты прослеживаемости?

Нет, в счете-фактуре на аванс заполнять информацию о прослеживаемости не требуется. Эта информация отражается в графах 12, 12а, 13 в СФ (УПД) только на реализацию товаров (пп. «м»-«н» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137).

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Можно ли в одном счете-фактуре отражать прослеживаемые и непрослеживаемые товары?

Да, в одном электронном счете-фактуре (УПД) можно отражать прослеживаемые и непрослеживаемые товары. Формат обновлен Постановлением Правительства РФ от 02.04.2021 N 534.

Изначально в проекте порядка прослеживаемости предполагалась оформление раздельных документов. Впоследствии это требование исключили из правил.

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

Как заполнять графы 10-13 счета-фактуры на непрослеживаемые импортные товары с 01.07.2021?

С 01.07.2021 в счете-фактуре на непрослеживаемые импортные товары графы (Правила заполнения счета-фактуры, утв. Постановлением Правительства РФ от 29.12.2011 N 1137):

- 10, 10а, 11 — следует заполнять данными о стране происхождения (не РФ и не ЕАЭС) и номере таможенной декларации (первые три блока);

- 12, 12а, 13 — не нужно заполнять и выводить в печатную форму СФ. Эти данные заполняются и передаются только по прослеживаемым импортным товарам по ЭДО.

См. также:

- Отчетность по прослеживаемым товарам

- ЭДО и прослеживаемость товаров

- Прослеживаемость товаров в 2021 году в 1С

- Пилотный проект по прослеживаемости импортных товаров

- Прослеживаемость товаров и маркировка: автоматические системы контроля

- Получение РНПТ и настройки прослеживаемости

- Поступление прослеживаемых товаров

- Выбытие прослеживаемых товаров

- Счет-фактура и УПД с 01.07.2021

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете