Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2024 года изменен порядок отражения операций при закупке товаров в ЕАЭС через посредников.

Из статьи вы узнаете, как действовать комитентам и комиссионерам в такой ситуации.

Для корректного отражения операций в Главное — Функциональность активируйте опции Комиссионная торговля и Внешняя торговля.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Учет у посредника

Федеральный закон от 27.11.2023 N 539-ФЗ внес изменения в ст. 151 НК РФ: с 2024 года при ввозе в РФ товаров из стран ЕАЭС через посредников уплатить ввозной НДС и сдать Заявление о ввозе товаров обязан посредник.

Подробнее — С 2024 года — новый порядок уплаты НДС при ввозе товаров из государств ЕАЭС

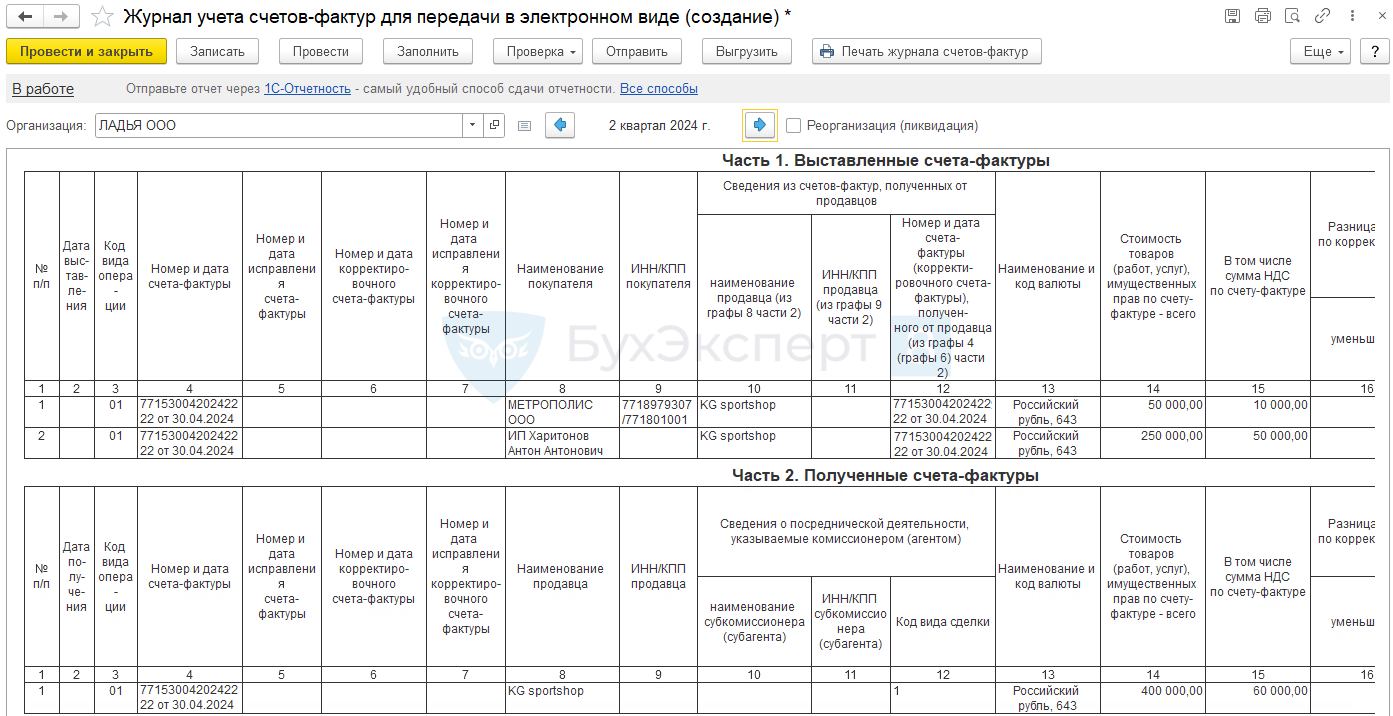

Посредник заполняет Журнал учета полученных и выставленных счетов-фактур, на основании сведений, отраженных в его Заявлении о ввозе с отметкой налогового органа об уплате налога (Письмо ФНС от 04.04.2024 N СД-4-3/3936@):

- Часть 2 Журнала учета полученных и выставленных счетов-фактур:

- гр. 3 — КВО 01;

- гр. 4 — номер и дата регистрации Заявления о ввозе товаров (раздел 2 Заявления);

- гр. 8 — наименование продавца (строка 01 раздела 1 Заявления);

- гр. 14 — итоговая налоговая база (гр. 15 раздела 1 Заявления);

- гр. 15 — итоговая сумма НДС (гр. 20 раздела 1 Заявления).

- Часть 1 Журнала учета полученных и выставленных счетов-фактур в отдельной строке по каждому комитенту:

- гр. 3 — КВО 01;

- гр. 4 — номер и дата регистрации Заявления о ввозе товаров (раздел 2 Заявления);

- гр. 8 — наименование продавца (строка 01 раздела 1 Заявления);

- гр. 14 — налоговая база (гр. 15 раздела 1 Заявления);

- в графе 15 —(гр. 20 раздела 1 Заявления).

При одновременном ввозе товаров для комитента и для себя комиссионер заполняет в следующем порядке (Письмо ФНС N СД-4-3/3936@):

- Часть 2 Журнала учета полученных и выставленных счетов-фактур:

- гр. 3 — КВО 01;

- гр. 4 — номер и дата регистрации Заявления о ввозе товаров (раздел 2 Заявления);

- гр. 8 — наименование продавца (строка 01 раздела 1 Заявления);

- гр. 14 — итоговая налоговая база (гр. 15 раздела 1 Заявления);

- гр. 15 — итоговая сумма НДС (гр. 20 раздела 1 Заявления).

- Часть 1 Журнала учета полученных и выставленных счетов-фактур в отдельной строке по каждому комитенту:

- гр. 3 — КВО 01;

- гр. 4 — номер и дата регистрации Заявления о ввозе товаров (раздел 2 Заявления);

- гр. 8 — наименование продавца (строка 01 раздела 1 Заявления);

- гр. 14 — налоговая база (гр. 15 раздела 1 Заявления);

- в графе 15 — (гр. 20 раздела 1 Заявления).

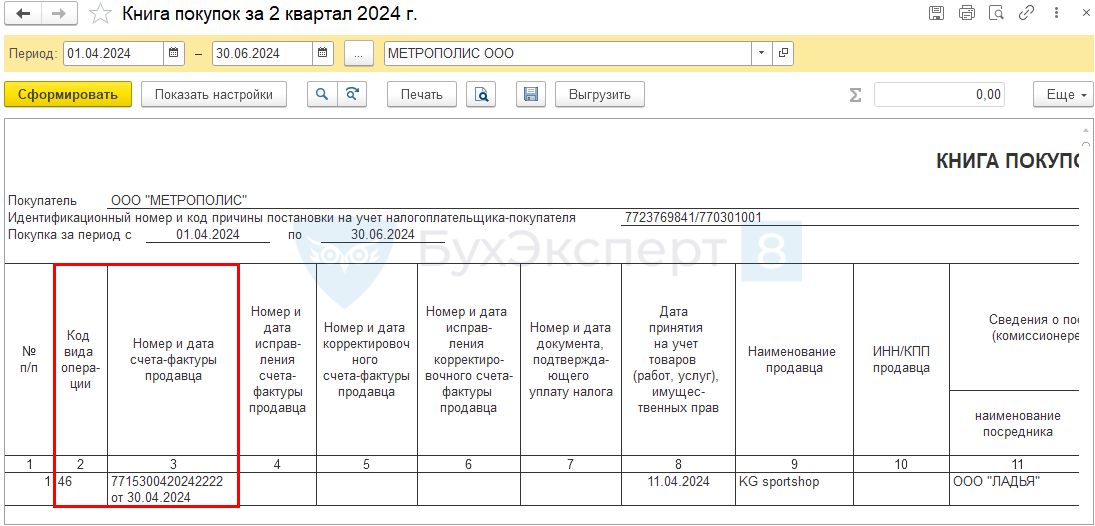

- Книга покупок:

- гр. 2 — КВО 19;

- гр. 3 — номер и дата регистрации Заявления о ввозе товаров (раздел 2 Заявления);

- гр. 14 — налоговая база (гр. 15 раздела 1 Заявления) в части стоимости собственных товаров;

- гр. 15 — сумма НДС, принимаемая им к вычету по собственным товарам в текущем налоговом периоде.

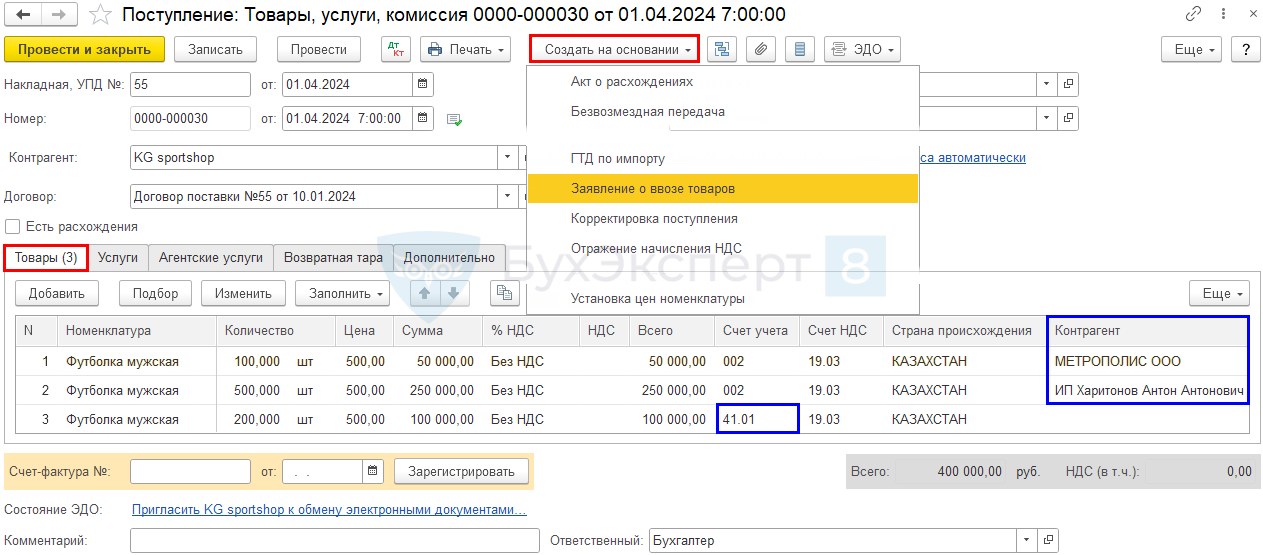

Рассмотрим порядок действий для комиссионера на примере.

01 апреля комиссионер приобрел товар Футболка мужская поставщика из Казахстана:

- для комитентов:

- МЕТРОПОЛИС ООО — на сумму 50 000 руб.;

- ИП Харитонов А. А. — на сумму 250 000 руб.;

- для себя — на сумму 100 000 руб.

Заполнение Заявления о ввозе товаров из ЕАЭС при ввозе товаров в 1С

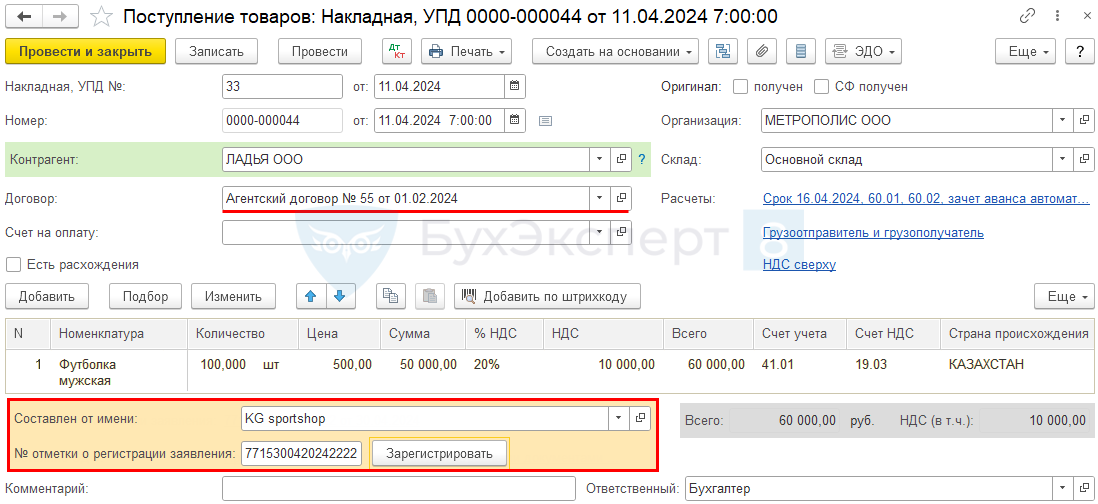

Покупку товаров для комитента оформите в обычном порядке документом Поступление вид Товары, услуги, комиссия из раздела Покупки.

Поле Счет-фактура № не заполняйте! Оно для СФ по российскому законодательству.

Вид договора с комитентом - С комитентом (принципалом) на закупку, с продавцом из ЕАЭС - С поставщиком.

Укажите данные о комитенте и по кнопке Создать на основании введите Заявление о ввозе товаров.

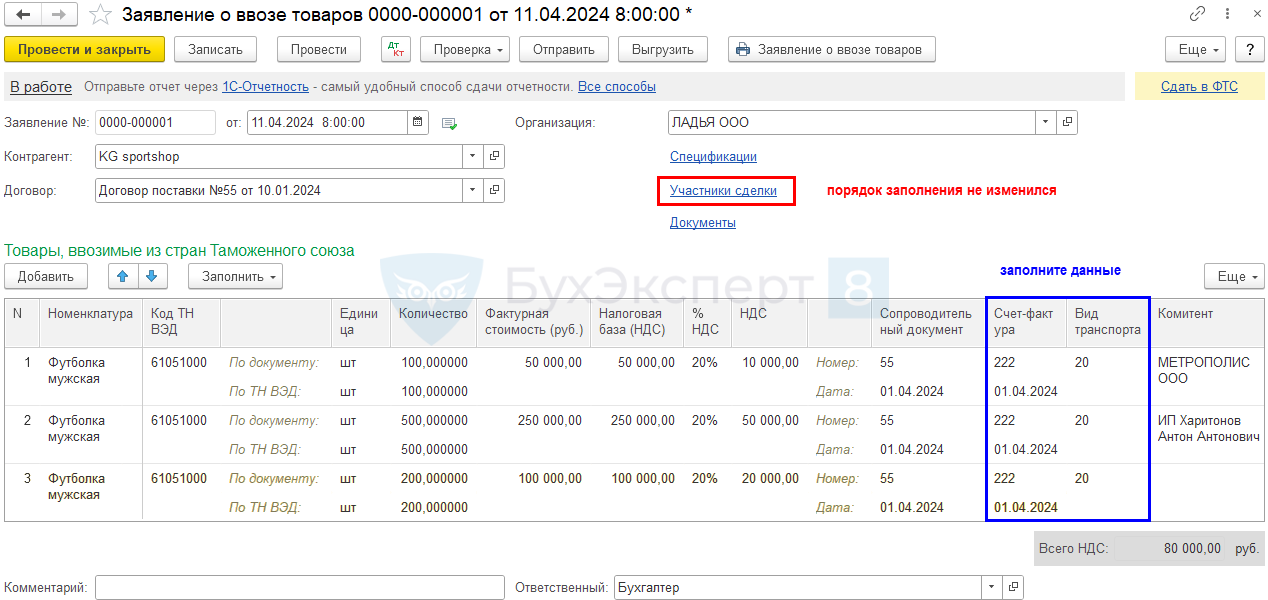

Документ заполнится данными автоматически по документу поступления. Недостающие графы заполните вручную в обычном порядке — Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С

По ссылке Участники сделки заполните данные —порядок заполнения в правилах и в программе 1С не изменился (п. 3 Правил заполнения Заявления, Протокол об обмене информацией ЕАЭС от 11.12.2009):

- стр. 01, 03 — наименование продавца, реализующего товара посреднику, и его адрес;

- стр. 02, 04 — наименование и адрес покупателя (комитента, доверителя, принципала);

- стр. 05 — реквизиты договора между покупателем (указанным в стр. 02) и посредником;

- стр. 06 — полное наименование посредника;

- стр. 07 — реквизиты договора между посредником и продавцом (указанным в стр. 01).

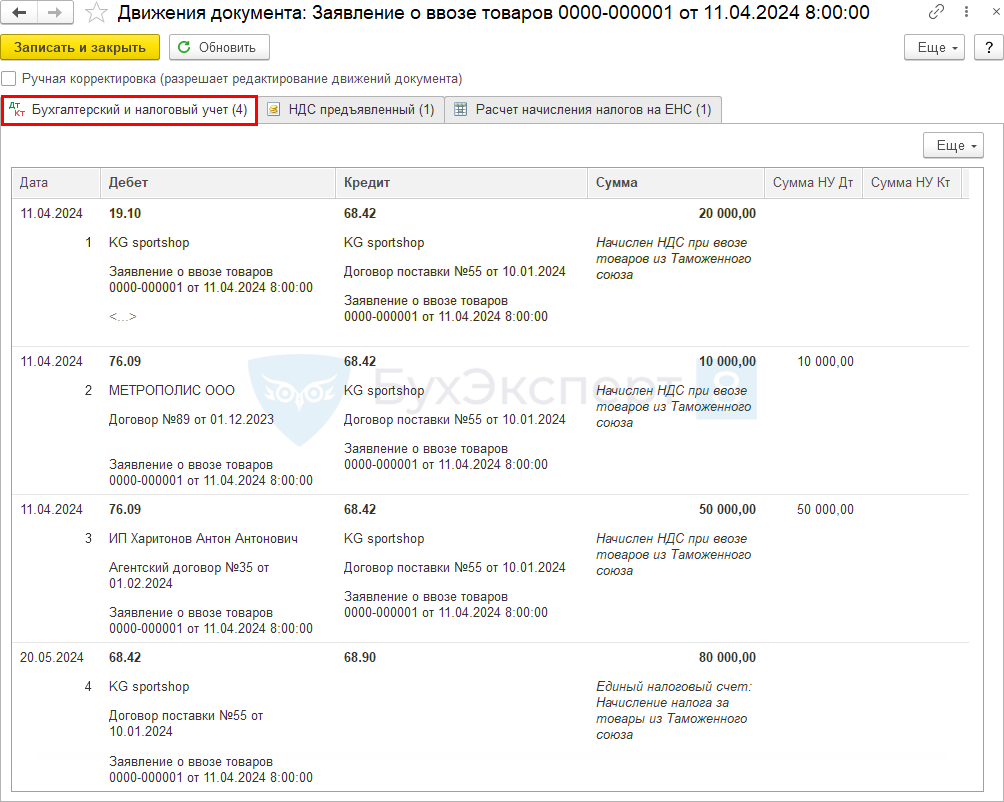

Проводки

После проведения документа отразится:

- дебиторская задолженность комитента на сумму НДС, начисленного на счете 76.09;

- НДС, начисленный по собственным товарам на счете 19.10;

- задолженность по всей сумме НДС перед бюджетом на счете 68.42;

- перенос НДС на счет 68.90.

Уплату косвенного НДС отразите на ЕНС в обычном порядке — Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С

Заполнение Журнала учета полученных и выставленных счетов-фактур при ввозе товаров

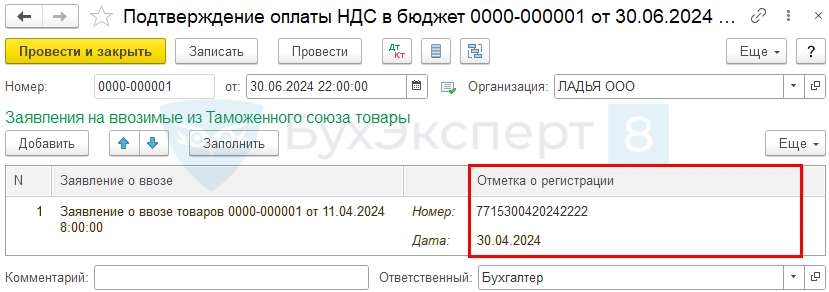

Факт получения отметки ИФНС об уплате НДС в Заявлении о ввозе товаров оформите документом Подтверждение оплаты НДС в бюджет последним днем текущего квартала в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить (или Добавить) внесите нужное Заявление о ввозе товаров.

В документе заполняется только графа Отметка о регистрации — вручную укажите:

- регистрационный номер заявления, присвоенный ИФНС (16 знаков);

- дата регистрации заявления в ИФНС.

Журнал учета полученных и выставленных счетов-фактур (раздел Отчеты — Регламентированные отчеты) заполняется в соответствии с Письмом ФНС от 04.04.2024 N СД-4-3/3936@.

Вычет по собственным товарам оформите в обычном порядке документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Важно! В Отчете комитенту (Покупки - Отчеты комитентам) на вкладке Товары и услуги в верхней части таблицы не ставьте флаг СФ и не заполняйте графу Счет-фактура. Эта информация не требуется т.к. комитент принимает НДС к вычету на основании Заявления о ввозе, которое получает от комиссионера (Письмо ФНС от 04.04.2024 NСД-4-3/3936@).

Заполнение комитентом книги покупок при ввозе товаров из ЕАЭС через посредника

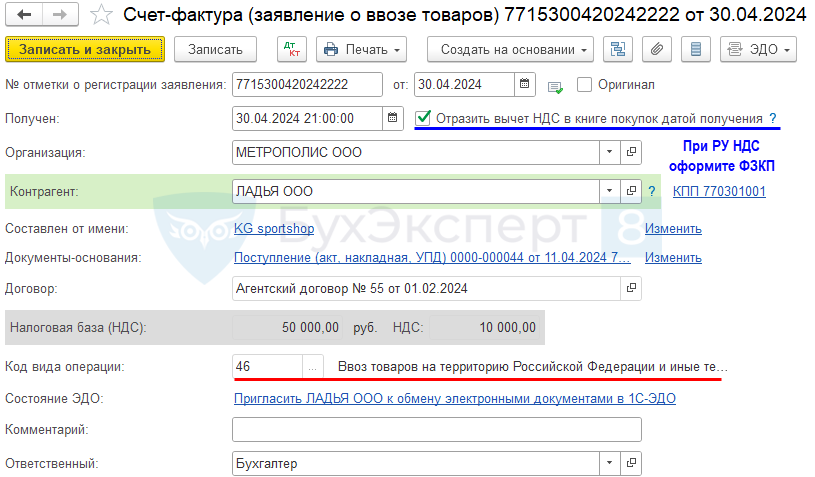

Комитент регистрирует Заявление о ввозе товаров от комиссионера в книге покупок с КВО 46 (Письмо ФНС от 04.04.2024 NСД-4-3/3936@).

Отражение вычета в книге покупок с кодом 46 «Ввоз товаров на территорию...» автоматизировано в программе 1С (с релиза 3.0.151.38).

Для этого оформите поступление товаров от комиссионера в обычном порядке документом Поступление (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Покупки.

При отражении перечисления денег комиссионеру для выполнения поручения в Списание с расчетного счета - Оплата поставщику в поле Ставка НДС укажите Без НДС.

Укажите:

- Контрагент — комиссионер;

- Договор — договор с видом С комиссионером (агентом) на закупку;

- Составлен от имени — поставщик из ЕАЭС;

- № отметки о регистрации заявления — на основании данных комиссионера.

Нажмите Зарегистрировать.

Создается документ Счет-фактура (заявление о ввозе товаров) с Кодом вида операции 46.

Если раздельный учет НДС не ведется, вычет отразится в книге покупок при установленном флажке Отразить вычет НДС в книге покупок датой получения. При включенном раздельном учете НДС отразите вычет документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Важно! Заявление о ввозе товаров с отметкой налогового органа не всегда в наличии к моменту принятия товаров на учет. Зарегистрируйте его позднее через Создать на основании документа Поступление (акт, накладная, УПД). Заполните аналогично описанию, представленному выше. После указания контрагента из ЕАЭС в поле Составлен от имени, название документа изменится на Счет-фактура (заявление о ввозе товаров).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете