Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- НДС – льгота

- НДС – реестр ПО

- НДС – изменение условий

- НДС – начало применения льготы

- НДС – исключение, начисление НДС

- НДС – новый подпункт, норма старая

- НДС – переходные положения

- Передача прав по лицензионному договору, заключенному до 2021

- Определение суммы НДС по договору, заключенному до 2021, если цена определена «Без НДС», «НДС не облагается»

- НДС с авансов по лицензионным договорам, заключенным до 2021

- Вычет НДС с авансов по договорам, заключенным до 2021

- Списание НДС с авансов полученных

- Иностранец передает права на ПО через интернет (электронные услуги) по лицензионному договору, ПО нет в едином реестре

- Иностранец передает права на ПО на физическом носителе (НЕ электронные услуги) по лицензионному договору, ПО нет в едином реестре

- НДС – разъяснения чиновников

НДС – льгота

С 2021 от НДС освобождается реализация:

- исключительных прав на ПО для ЭВМ и баз данных, включенных в «Единый реестр российских программ для ЭВМ и баз данных»;

- прав на использование такого ПО, обновлений таких программ и баз данных (в т.ч. через интернет)(п. 1 ст. 1 Федерального закона от 31.07.2020 N 265-ФЗ, пп. 26 п. 2 ст. 149 НК РФ).

НДС – реестр ПО

https://reestr.digital.gov.ru/reestr/

Получите понятные самоучители 2026 по 1С бесплатно:

НДС – изменение условий

При соблюдении требований освобождение от НДС действует не зависимо от вида договора. Наличие лицензионного (сублицензионного) договора больше НЕ является обязательным условием для применения НДС-льготы, как это было до 01.01.2021. Главное условие – включение в единый реестр российского ПО на основании приказа Минцифры.

НДС – начало применения льготы

Переходный период

Льгота применяется с момента включения в единый реестр. Например, включение в реестр 15.04.2021:

- с 01.01.2021 по 14.04.2021 – освобождения от НДС нет;

- с 15.04.2021 – освобождение от НДС есть.

НДС – исключение, начисление НДС

Льготы по НДС нет, НДС 20%, если с помощью ПО покупатель:

- распространяет / получает рекламу в интернете;

- предлагает купить / продать товары (работы, услуги, имущественные права) в интернете;

- ищет продавцов / покупателей, заключает сделки.

Пример: оператор электронной рекламно-торговой площадки передает права на ПО, включенное в единый реестр, для доступа к своей площадке (ПО применяется для рекламы и торговли)(Письмо Минфина от 18.12.2020 N 03-07-07/111669).

Оператор электронной рекламно-торговой площадки – кто это????

Например,

Цель «рекламного» ПО, которым пользуется его покупатель – реклама и торговля.

Разрешается вычет НДС по рекламным и маркетинговым услугам, приобретенным, в т.ч. у иностранцев. В этом случае НДС платит покупатель-налоговый агент.

Обязательные условия:

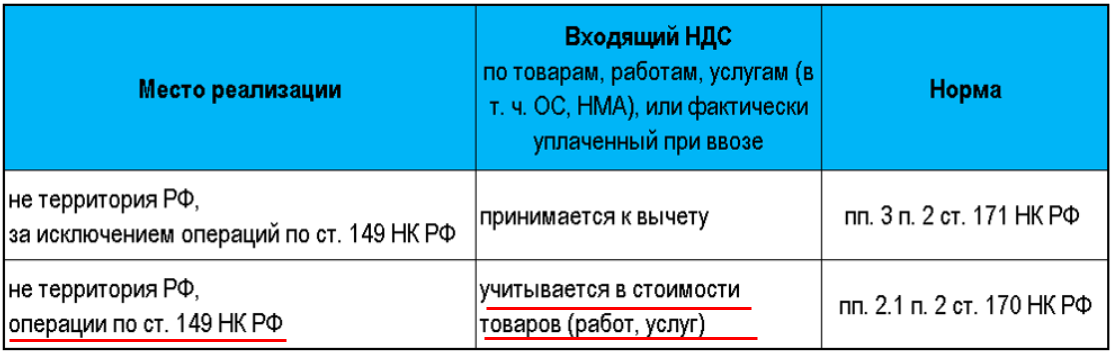

- реализация отечественного ПО иностранному покупателю, ведущему деятельность за рубежом (место реализации не РФ по ст. 148 НК РФ, НДС с реализации нет);

- ПО включено в реестр программ (пп. 26 п. 2 ст. 149 НК РФ)(Федеральный закон от 23.11.2020 N 374-ФЗ, ст. 171 НК РФ).

Это исключение из правила, по которому нет вычета входящего НДС, если место реализации не РФ и операции по ст. 149 НК РФ.

НДС – новый подпункт, норма старая

С 2021 новая норма пп. 26.1 п. 2 ст. 149 НК РФ – из п. 26 сюда перенесено:

- освобождение от НДС при передаче прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау)) на основании лицензионного договора.

НДС – переходные положения

Отдельных норм для переходного периода по налоговому маневру в IT-отрасли для НДС нет. Действует совокупность имеющихся норм НК РФ. Например, при внесении изменений в ст. 149 НК РФ применяется тот порядок исчисления НДС, который действовал на дату отгрузки товаров (работ, услуг) вне зависимости от даты их оплаты (п. 8 ст. 149 НК РФ). Проверяем – была на дату оказания длящихся услуг льгота или нет.

Передача прав по лицензионному договору, заключенному до 2021

- реализация в 2020 => НДС нет (в 2020 была льгота);

- реализация в 2021, если ПО не включено в единый реестр => НДС есть (в 2021 льготы нет)(Письмо Минфина от 27.11.2020 N 03-07-08/103682).

Актуально и для налоговых агентов по НДС при покупке ПО у иностранцев.

Определение суммы НДС по договору, заключенному до 2021, если цена определена «Без НДС», «НДС не облагается»

Если права на льготу с 2021 нет («рекламное» ПО, нет в реестре). По договоренности сторон 2 варианта: НДС «в т.ч» или «сверху»:

- 1 000 руб. Без НДС => 830 + 170 НДС 20% - НДС «в т.ч»;

- 1 000 руб. Без НДС => 1 000 + 20 НДС 20% - НДС «сверху» (Определение ВС от 16.04.2019 N 302-КГ18/22744, ст. 421 ГК РФ).

Актуально и для налоговых агентов по НДС при покупке ПО у иностранцев.

НДС с авансов по лицензионным договорам, заключенным до 2021

Если права на льготу с 2021 нет («рекламное» ПО, нет в реестре):

- аванс (доплата 20%) в 2020 под реализацию в 2021 => доплаты НДС нет;

- аванс (доплата 20%) в 2021 под реализацию в 2021 => доплата НДС есть по КСФ (пп. 1 Письмо ФНС от 23.10.2018 N СД-4-3/20667@, также как при переходе с НДС 18% на 20%).

Вычет НДС с авансов по договорам, заключенным до 2021

- аванс в 2020 под реализацию НЕ по лицензионному (сублицензионному) договору в 2021, ПО до 2021 в едином реестре => в 2020 льготы не было, в 2021 обязан применить льготу по пп. 26 п. 2 ст. 149 НК РФ.

Вычет НДС с авансов с 2021 (ст. 171 НК РФ, п. 5 ст. 172 НК РФ):

- есть, если в договор внесены изменения и сумма НДС возвращена продавцу;

- нет, если сумма НДС не возвращена продавцу.

У покупателя – все зеркально.

Списание НДС с авансов полученных

- Операции – Регламентные операции – Списание НДС;

- Дт 91.02 Кт 76.АВ ;

- НУ – статья со снятым флагом

Подробнее в Документ Списание НДС

Иностранец передает права на ПО через интернет (электронные услуги) по лицензионному договору, ПО нет в едином реестре

НДС платит продавец-иностранец по кассовому методу. Схема учета НДС у покупателя, если у иностранца:

- реализация в 2020,оплата в 2021 => НДС нет (в 2020 была льгота);

- реализация в 2021, аванс в 2020 => НДС нет (в 2020 была льгота);

- реализация в 2021, оплата в 2021 => НДС есть (в 2021 льготы нет).

Иностранец передает права на ПО на физическом носителе (НЕ электронные услуги) по лицензионному договору, ПО нет в едином реестре

НДС платит покупатель-налоговый агент по НДС при выплате дохода. Схема учета НДС у покупателя, если у иностранца:

- реализация в 2021, аванс в 2020 => НДС нет (в 2020 была льгота);

- реализация в 2020,оплата в 2021 => НДС нет (в 2020 была льгота);

- реализация в 2021, оплата в 2021 => НДС есть (в 2021 льготы нет).

Иностранцы передают нам права на разные программы по лицензионному договору. Один через интернет, а другой на физическом носителе (флешке, CD-диске). ПО нет в едином реестре. Инвойсы выставлены в 2020 без НДС, оплата и оказание услуг в 2021. Что будет с НДС в 2021?

Дата Инвойса / Счета не имеет значения и не влияет на учет НДС.

Иностранец передает права по лицензионному договору на ПО не из единого реестра

- через интернет (электронные услуги) – реализация в 2021, оплата в 2021 => НДС есть (в 2021 льготы нет) => НДС платит продавец-иностранец;

- на физическом носителе (НЕ электронные услуги) – реализация в 2021, оплата в 2021 => НДС есть (в 2021 льготы нет) => НДС платит покупатель-налоговый агент.

Аналогичный подход, как при переходе НДС 18% => 20%

НДС – разъяснения чиновников

Рекомендации:

- НДС при реализации функциональных модулей ПО

Письма Минфина от 03.02.2021 N 03-07-07/6775, от 05.02.2021 N 03-07-07/7583, от 27.01.2021 N 03-07-08/4863.

- О применении льгот в IT-отрасли, про исключения из правил

Письмо ФНС от 24.12.2020 N КВ-4-3/21326

- Вычет НДС есть, если при льготе по ст. 149 НК РФ выставлен СФ

Письмо ФНС от 23.09.2016 N СД-4-3/17871

Нужен документ Формирование записей книги покупок – Добавить

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете