Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В данной статье рассмотрим особенности отражения вычета НДС при возврате аванса покупателю в 1С.

Вы узнаете:

- какие условия надо соблюдать для вычета НДС

- каким документом оформляется принятие НДС к вычету

- какие формируются проводки и движения в налоговом регистре

- какие строки декларации по НДС заполняются

Пошаговая инструкция

Организация на основании договора купли-продажи N 55 от 01.06.2026 года получила аванс от покупателя в сумме 61 000 руб. В т.ч. НДС 22% – 11 000 руб.

Исчислен НДС с аванса, выставлен авансовый счет-фактура.

29 июня договор был расторгнут, аванс возвращен.

Начало примера смотрите в публикациях:

Получите понятные самоучители 2026 по 1С бесплатно:

- Поступление оплаты от покупателя: аванс в 1С

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет, в 1С

Пошаговая инструкция оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Возврат аванса покупателю | |||||||

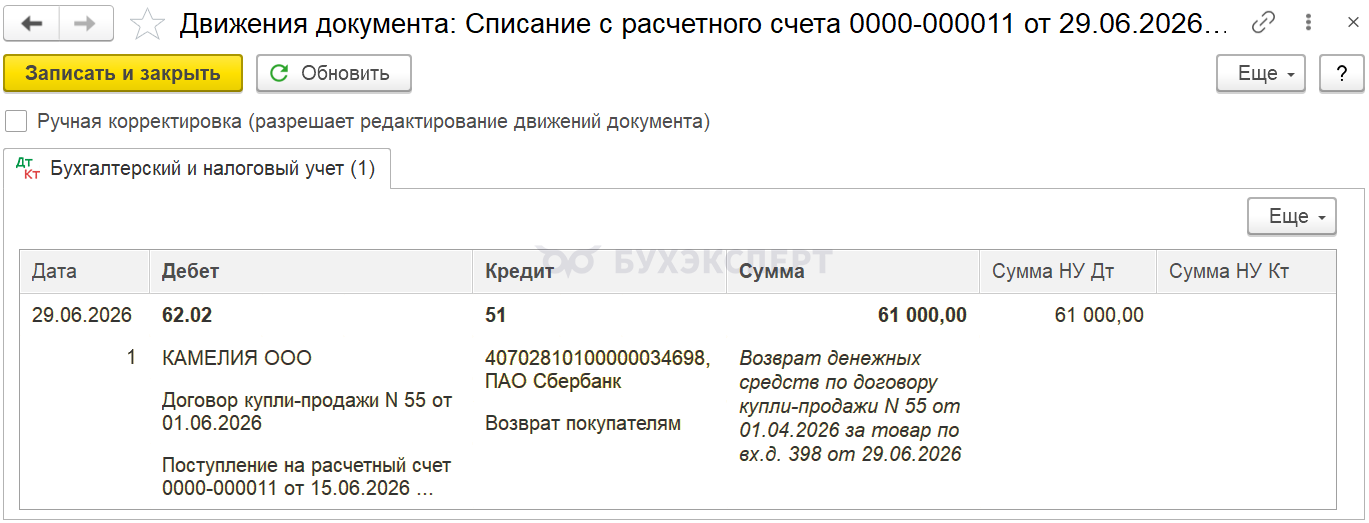

| 29 июня | 62.02 | 51 | 61 000 | 61 000 | Возврат денежных средств покупателю | Списание с расчетного счета - Возврат покупателю |

|

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 30 июня | 68.02 | 76.АВ | 8 800 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 8 800 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

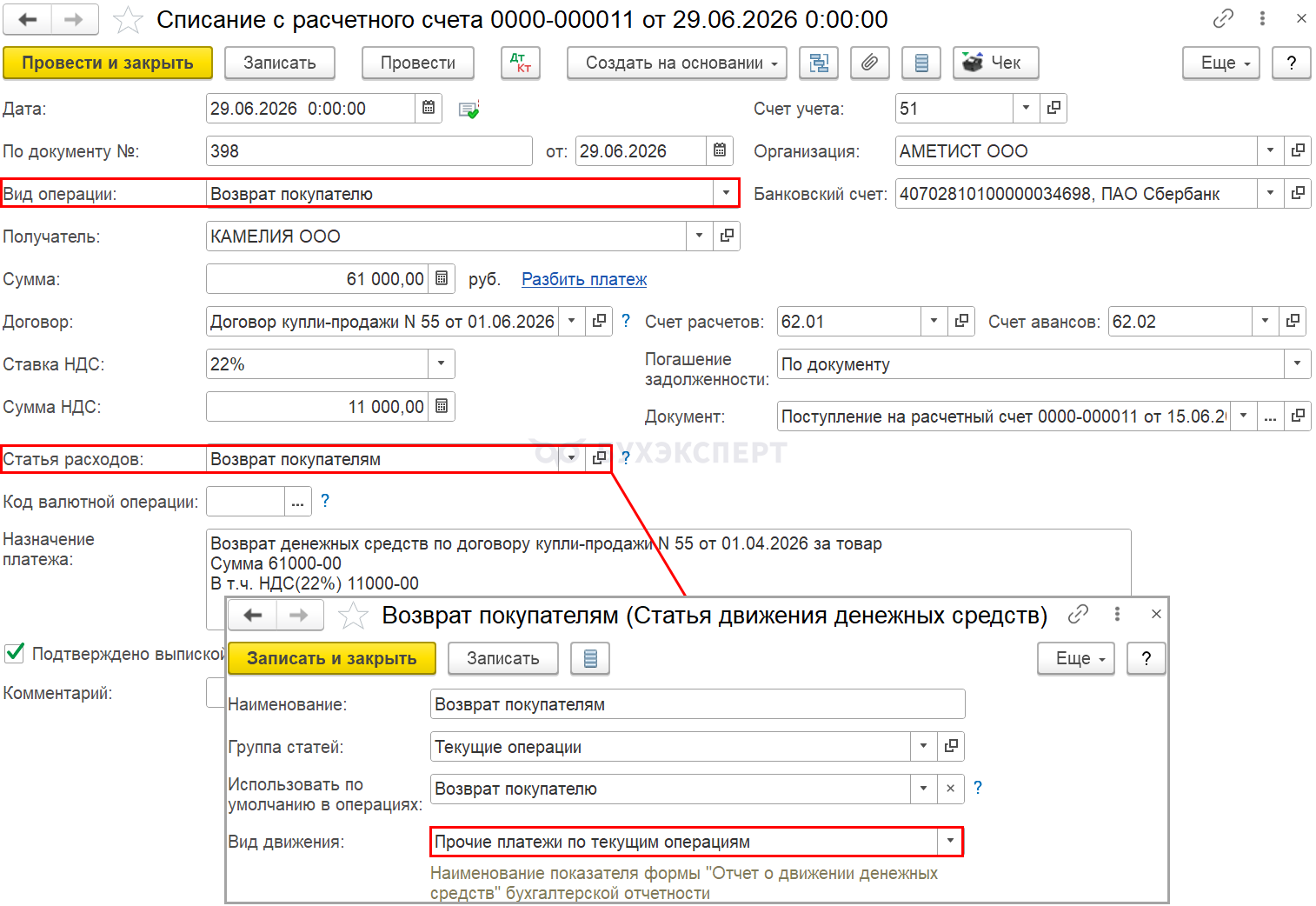

Возврат аванса покупателю

Возврат денежных средств отразите документом Списание с расчетного счета с видом Возврат покупателю в разделе Банк и касса.

В документе укажите:

- Статья расходов – Возврат покупателям

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 51 – возврат аванса покупателю

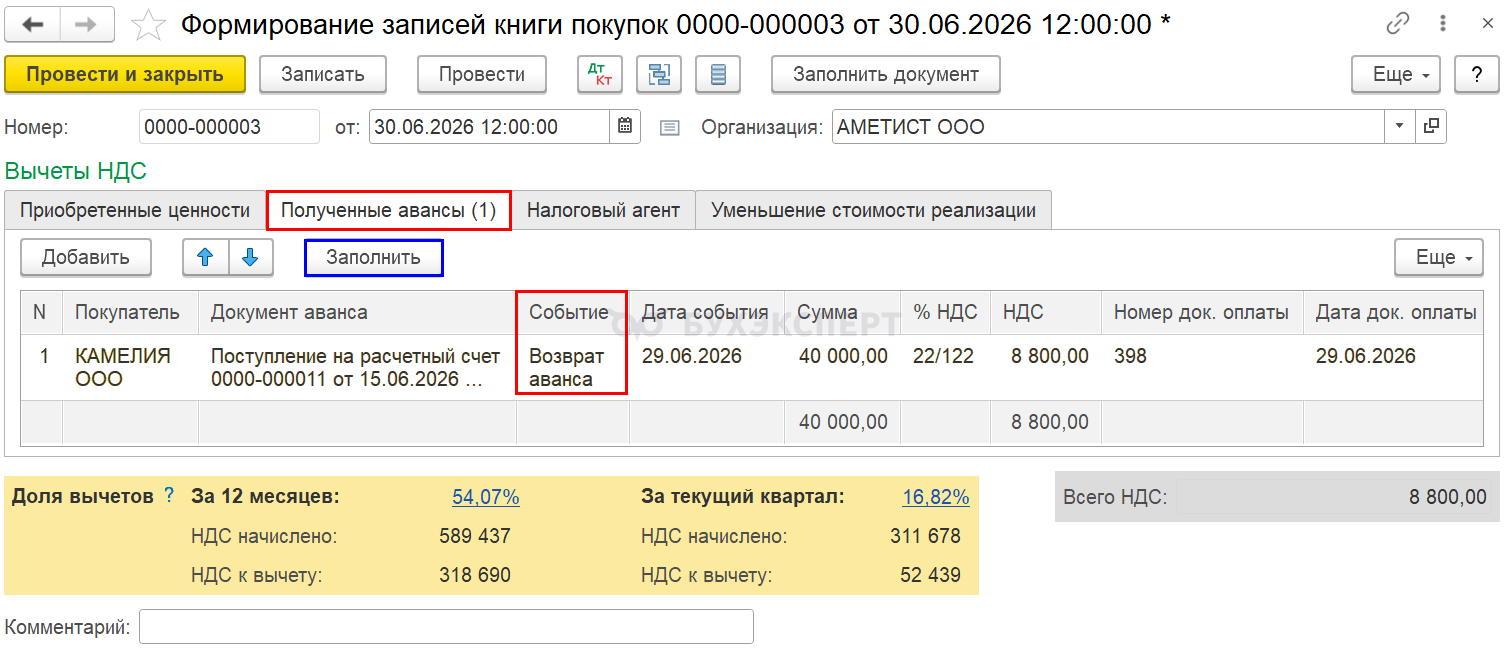

Принятие НДС к вычету

После возврата аванса продавец вправе принять к вычету НДС, ранее исчисленный с предоплаты и уплаченный в бюджет.

Условия для вычета НДС:

- договор расторгнут или изменены условия (п. 5 ст. 171 НК РФ)

- аванс возвращен и операция отращена в учете (п. 4 ст. 172 НК РФ)

- с даты возврата прошло менее одного года (п. 4 ст. 172 НК РФ)

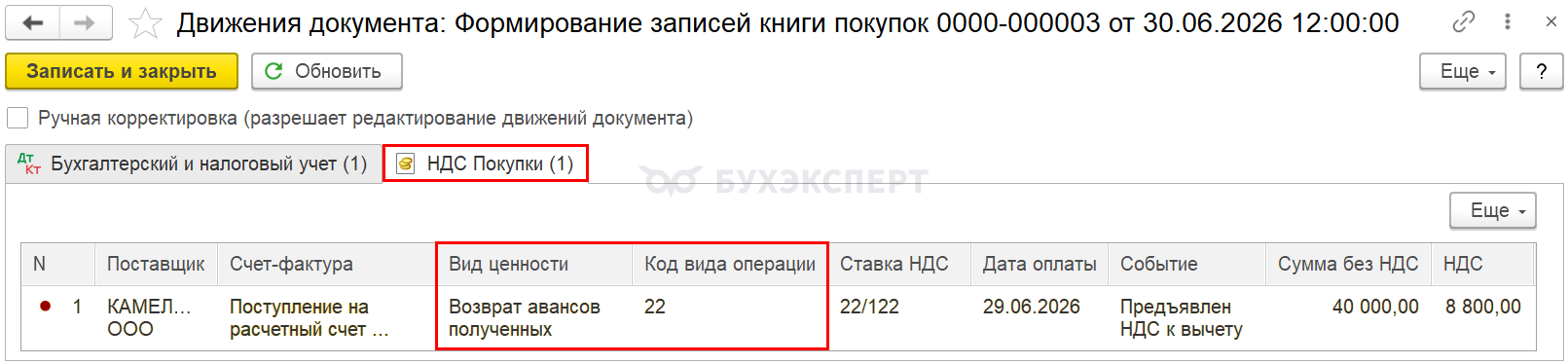

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформите документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Вкладка Полученные авансы заполняется автоматически по кнопке Заполнить.

Проводки по документу

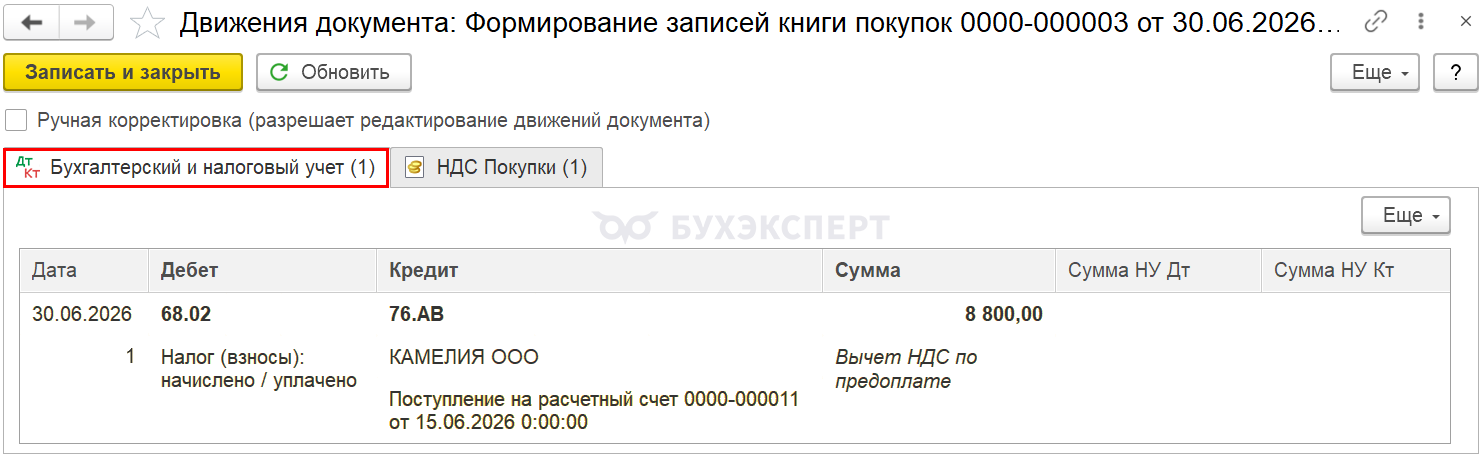

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по возвращенному авансу

Документ формирует движения по регистру НДС Покупки:

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету

Отчет Книга покупок можно сформировать из раздела Отчеты ![]() PDF

PDF

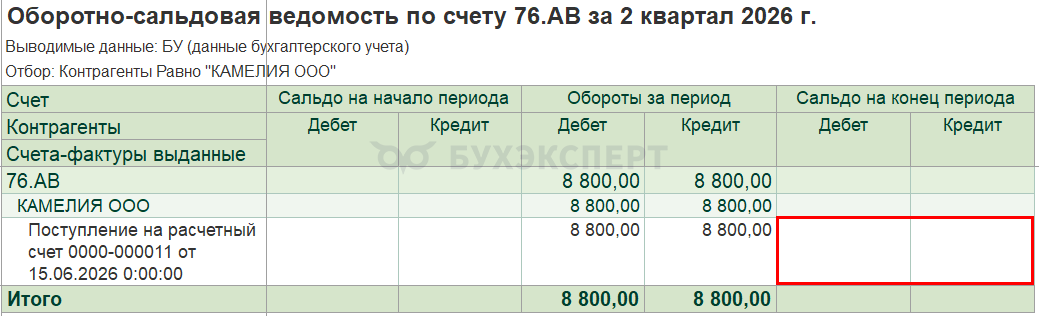

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента и счета-фактуры.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с суммой НДС ранее исчисленного с аванса. Сальдо отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

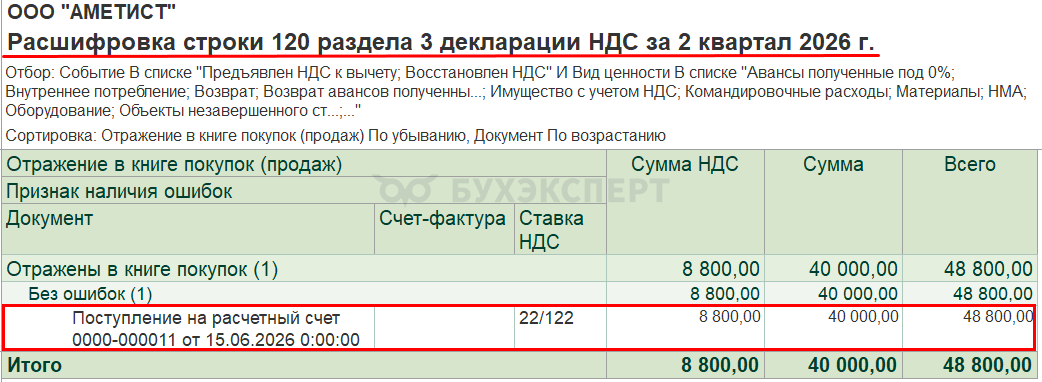

По строке 170 декларации по НДС отражается сумма НДС, подлежащая вычету у продавца с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг).

В рассматриваемом случае отгрузки не было. Поэтому в декларации по НДС вычет налога с возвращенного покупателю аванса отражается:

- Раздел 3

PDF

PDF

- Стр.120 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг)»

- Стр.120 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг)»

- Раздел 8 «Сведения из книги покупок»:

- авансовый счет фактура выданный, код вида операции «22»

- авансовый счет фактура выданный, код вида операции «22»

См. также:

- Исчисление НДС по авансам, полученным от покупателей на расчетный счет, в 1С

- Как создать счет-фактуру по обеспечительному платежу на счете 76.09 в 1С?

- Выписка авансового счета-фактуры покупателю на один платеж по двум Счетам в 1С

- Принятие НДС к вычету при зачете авансов, полученных от покупателей в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Доброе утро. Спасибо за труд.

Добрый день. Ваша статья оказалась очень полезной, спасибо большое!

Отлично! Очень рады. Спасибо, что поделились.

С наилучшими пожеланиями к вам. 🌹🌹🌹