Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация нашего контрагента реорганизована. Как перенести аванс и принять к вычету НДС по авансовому счету-фактуре, если отгрузка была выполнена уже правопреемнику?

Содержание

Нормативное регулирование

При реорганизации юридического лица, права и обязанности реорганизованного юридического лица переходят к тому юридическому лицу, которое образовалось в результате реорганизации, в порядке универсального правопреемства (п. 1 ст. 129 ГК РФ). Поэтому отгрузка правопреемнику по авансу, оплаченному реорганизованным лицом, полностью соответствует нормам ГК.

Вычет НДС по такому авансу осуществляется в обычном порядке на дату:

Получите понятные самоучители 2026 по 1С бесплатно:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Учет в 1С

21 января Организация получила предоплату по договору с ООО «ПАРНАС».

29 января Организация получила от контрагента уведомление о преобразовании в форме присоединения в ООО «АГРОКОМ».

11 февраля произошла отгрузка по договору с ООО «ПАРНАС» правопреемнику ООО «АГРОКОМ».

Для того, чтобы принять к вычету НДС по авансу, полученному от реорганизованной компании, в момент отгрузки товара правопреемнику, необходимо:

- перенести аванс с договора со старой организацией на договор с новой организацией на дату получения уведомления о реорганизации;

- произвести отгрузку, в результате которой перенесенный аванс будет зачтен автоматически;

- принять НДС к вычету в общем порядке.

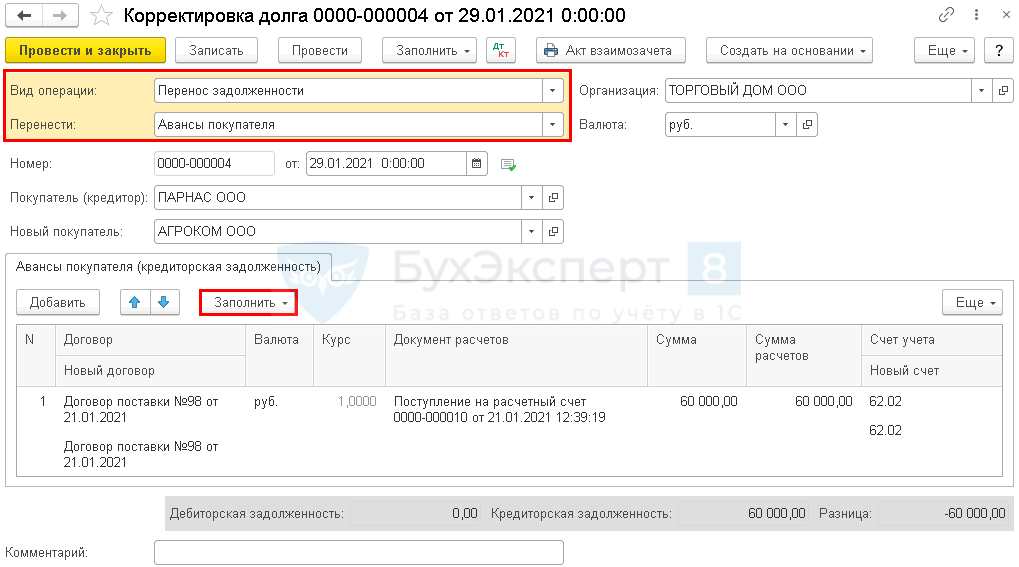

Шаг 1. Перенос аванса отразите документом Корректировка долга вид операции Перенос задолженности в разделе Продажи — Корректировка долга.

Укажите:

- Перенести — Авансы покупателя;

- Покупатель (кредитор) — реорганизованная организация;

- Новый покупатель — правопреемник;

Табличная часть по кнопке Заполнить в строке заполнится остатками по взаиморасчетам:

- Договор — договор с реорганизованной организацией, по которому у Организации числится кредиторская задолженность;

- Документ расчетов — документ расчетов, которым оплачен аванс;

- Сумма, Сумма расчетов — сумма аванса, который необходимо перенести;

- Счет учета — 62.02 «Расчеты по авансам полученным».

Укажите:

- Новый договор — договор с правопреемником, на который переносится аванс;

- Новый счет — 62.02 «Расчеты по авансам полученным».

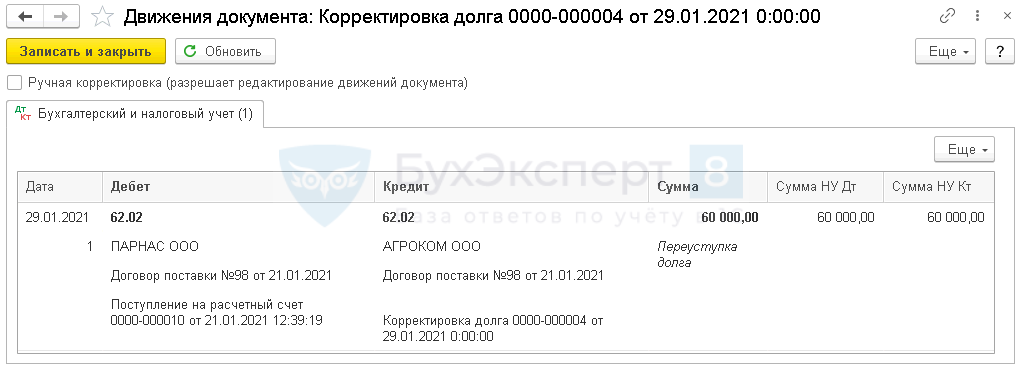

Проводки по документу

Документ формирует проводку:

- Дт 62.02 Кт 62.02 — перенос аванса с реорганизованной организации правопреемника.

Шаг 2. Реализацию правопреемнику отразите в обычном порядке

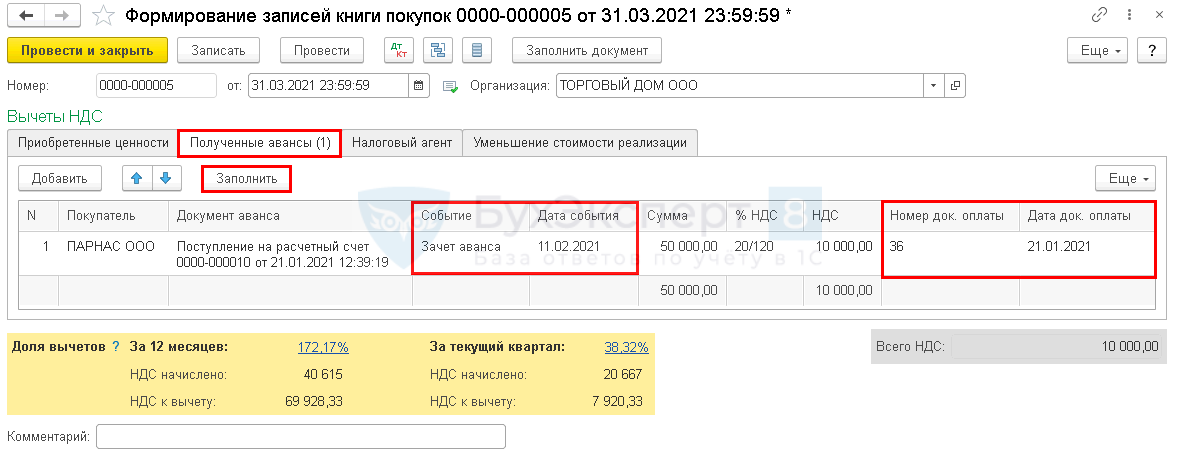

Шаг 3. После отгрузки товару правопреемнику и зачета аванса отразите вычет НДС с предоплаты документом Формирование записей книги покупок (Операции — Регламентные операции по НДС).

Автоматически запись по принятию НДС к вычету отражается в документе ФЗКП после проведения Корректировки долга. И отражается, как вычет при возврате аванса.

Поэтому следует контролировать отражение вычета только в периоде отгрузки и откорректировать заполнение табличной части на вкладке Полученные авансы:

- Событие — Зачет аванса;

- Дата события — дата зачета аванса;

- Номер док.оплаты — номер платежного поручения, которым перечислен аванс;

- Дата док.оплаты — дата платежного поручения, которым перечислен аванс.

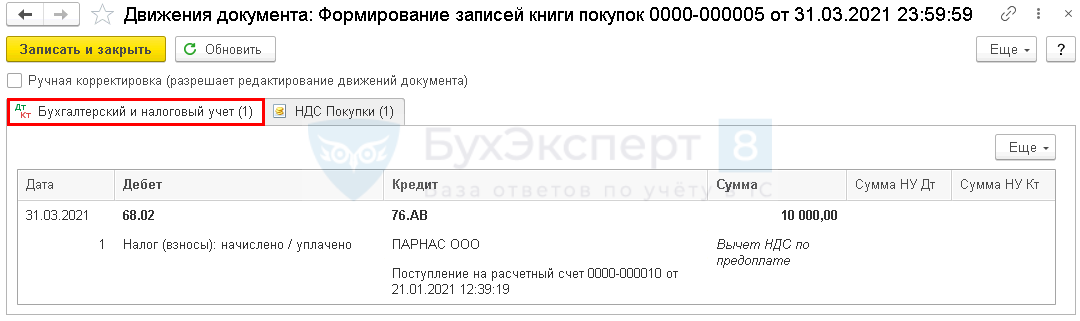

Проводки по документу

После этого в книге покупок запись отражается корректно. ![]() PDF

PDF

- Код вида операции — «22».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете