Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Расчетно-платежная ведомость, как следует из названия, совмещает в себе два документа: расчетную и платежную ведомости. Рассмотрим применение этого документа в 1С: как связана ведомость с другими документами по выплатам и как ее заполнить на примере.

Содержание

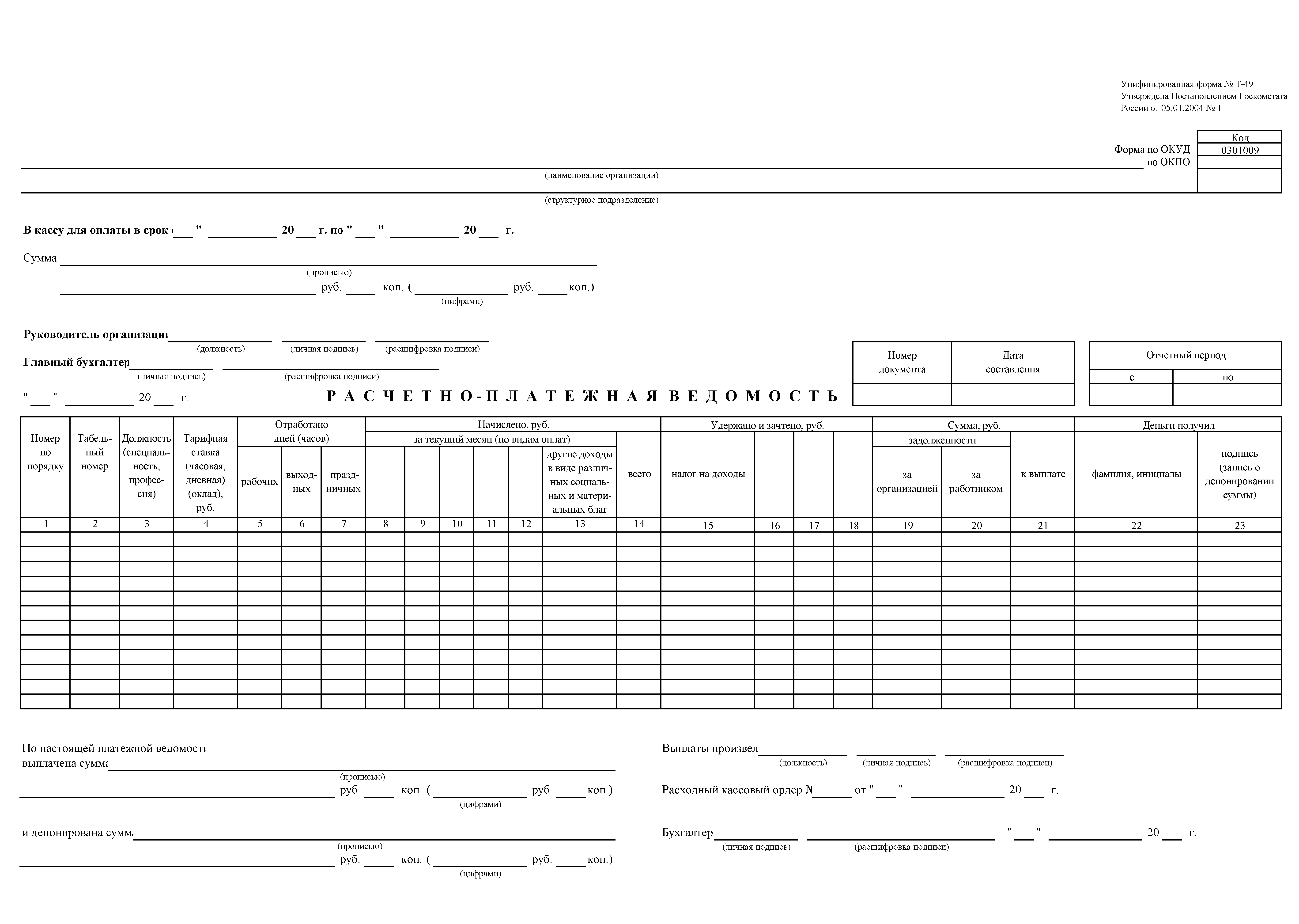

Бланк расчетно-платежной ведомости Т-49

Расчетно-платежная ведомость — скачать бланк Т-49 (ОКУД 0301009)Excel

Цель использования

Для выплаты дохода одному сотруднику через кассу обычно используют расходный кассовый ордер (РКО). Для выплаты дохода группе сотрудников практичней использовать общую ведомость. При этом РКО все равно составляется, но подписи о получении выплат сотрудники вносят именно в ведомость.

Получите понятные самоучители 2026 по 1С бесплатно:

Для выплат группе сотрудников применяют либо платежную ведомость ф. Т-53 (в паре с расчетной ведомостью ф. Т-51), либо один документ, обобщающий расчеты и выплаты, «Расчетно-платежная ведомость» ф. Т-49.

Документ относится к унифицированным и утвержден Постановлением Госкомстата РФ от 05.01.2004 N 1. Компании, ведущие учет автоматизированным способом, применяют унифицированный бланк, т.к. его шаблон уже заложен в программу.

Расчетно-платежную ведомость составляйте в единственном экземпляре. Если в организации несколько подразделений, то допускается формировать ведомость по структурным подразделениям. В случае формирования документа по подразделениям обязательно укажите название подразделения в шапке документа.

Ответственный за составление расчетно-платежной ведомости — специалист, ведущий начисление заработной платы в организации. Документ должен быть утвержден к выплате— об этом свидетельствует подпись руководителя и главного бухгалтера в шапке документа. Только утвержденная ведомость может быть принята в работу специалистом, осуществляющим выплаты из кассы.

На оплату по ведомости отводится срок, который прописывается в соответствующей строке заглавной части документа. Его определяет руководитель организации, но период для выплаты не должен превышать 5 рабочих дней (п. 6.5 Указания Банка России от 11.03.2014 N 3210-У).

Информацию о других кассовых документах читайте в статье Первичные документы по кассе

Ведомость в ЗУП 3.1 — образец заполнения

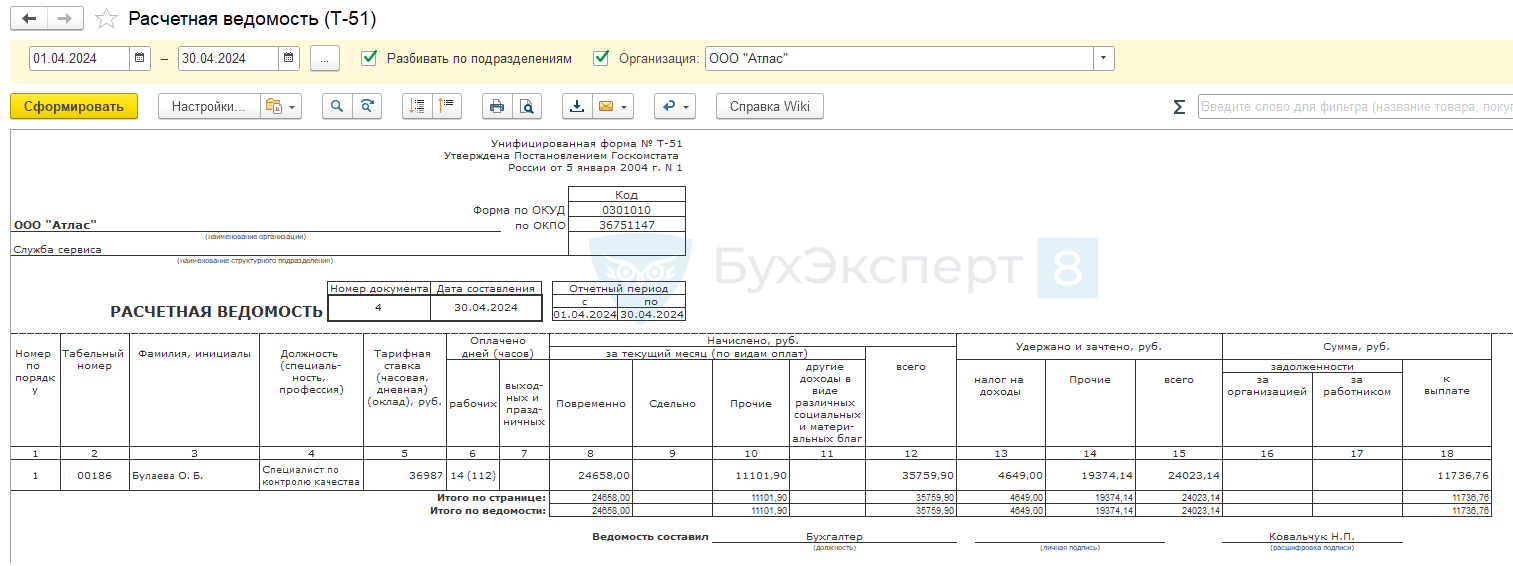

В программе ЗУП 3.1 формирование ведомости автоматизировано. Печатную форму можно получить из документа Ведомость на кассу по кнопке Печать.

Рассмотрим пример формирования расчетно-платежной ведомости за май 2024 года.

Из документа на выплату сформируем печатную форму ведомости.

В шапке документа программа автоматически заполнит данные о наименовании организации, подразделении и сумме к выплате цифрами и прописью. В соответствии с настройками программы об ответственных лицах будут заполнены ФИО и должности лиц, уполномоченных утвердить выплату.

В табличной части ведомости содержится номер, дата выплаты, период, за который производится начисление и выплата. Основную часть таблицы составляет список сотрудников-получателей выплат, составные части начислений и удержаний, графа с суммой, а также графы для подписи получателей.

В нашем примере в подразделении числится один сотрудник, который полностью отработал положенную за май норму рабочего времени — 20 рабочих дней. Начисление сотруднику выполнено по окладу в сумме 35 145 руб. Размер оклада за полностью отработанный месяц указан в графе 4 (после графы с должностью сотрудника).

Дополнительно на предприятии выплачивается премия, размер которой утвержден приказом. Сумма премии по данным примера — 18 302,85 руб.

Других надбавок и доплат по сотруднику нет, поэтому всего за май 2024 года начисление составляет:

- 35 145 руб. + 18 302,85 руб. = 53 447,85 руб.

В разделе ведомости с удержаниями видим, что по ставке 13% от суммы начисления определен подоходный налог (с учетом округления):

- 53 447,85 руб. х 13% = 6 948 руб.

За первую половину мая начислена зарплата в сумме 18 446,20 руб., которую следует удержать из итогового начисления за месяц.

Определим сумму к выплате за май:

- 53 447,85 руб. — 6 948 руб. — 18 446,20 руб.= 28 053,65 руб.

Последние две графы ведомости предназначены для документального подтверждения факта выплаты денег сотруднику. При получении положенной суммы сотрудник ставит свою подпись в соответствующей графе документа.

По графам записываются итоги суммовых показателей документа. Программа ЗУП 3.1 заполнит итоги автоматически.

В завершающей части ведомости подводится итог выдачи денег по окончании срока, отведенного на осуществление выплаты. Специалист, выдавший зарплату, указывает сумму выданных средств и сумму депонированных (невыплаченных в срок) денег, реквизиты расходно-кассового ордера, которым оформлена кассовая операция по ведомости, а также укажет свою должность, поставит подпись и расшифрует ее.

Как оформить депонированную зарплату, читайте в статье Как депонировать зарплату в 1С 8.3 ЗУП 3

В завершение оформления расчетной-платежной ведомости специалист бухгалтерии, который обязан проверить информацию по документу, тоже поставит подпись и ее расшифровку в соответствующих строках бланка.

Дополнительная информация о порядке выплат через кассу— в статье Выплата зарплаты через кассу: наличными по ведомости в 1С

Кратко о расчетно-платежной ведомости

- Расчетно-платежная ведомость применяется при выплатах из кассы и заменяет расчетную (форма Т-51) и платежную (форма Т-53) ведомости.

- Эта ведомость должна быть утверждена ответственными лицами предприятия. Без утверждения ведомость брать кассиру в работу нельзя.

- Выплаты по ведомости ограничены 5-дневным сроком.

- После окончания срока ведомость закрывают — подводят итог выданных и подлежащих депонированию сумм.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете