Расчет отпускных — процедура, требующая детального знания законодательства. Для безошибочного расчета отпускных следует учесть множество нюансов. Покажем на примерах, на что обратить внимание при расчете и выплате отпускных.

Содержание

Что такое отпускные и как они рассчитываются

Право на отдых гарантировано ч. 5 ст. 37 Конституции РФ. Отпуск — это время отдыха работника от трудовых обязанностей с сохранением среднего заработка или без него (например, в ситуации отпуска за свой счет) и с сохранением места работы.

Отпуск относится к периодам времени отдыха работника наряду с внутрисменными и межсменными перерывами, выходными днями и нерабочими праздниками (ст. 106-107 ТК РФ).

Отпускные рассчитываются по формуле:

Сумма отпускных = Средний дневной заработок (СДЗ) х Количество дней отпуска

Отпуска предоставляются в календарных или в рабочих днях. Для каждого варианта СДЗ считается по своим правилам (п. 10-11 Положения N 922).

Получите понятные самоучители 2026 по 1С бесплатно:

Как рассчитать СДЗ в календарных днях

- Расчет СДЗ делается исходя из фактически начисленной работнику зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в котором работник уходит в отпуск.

- При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством

- работник получал пособие по временной нетрудоспособности или пособие по беременности и родам

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника

- работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу

- работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства

- работник в других случаях освобождался от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством РФ

- Формула расчета СДЗ для отпуска:

СДЗ = Доход за 12 мес. / (12 х 29,3)

где 29,3 – среднемесячное число календарных дней (ст. 139 ТК РФ)

Если один или несколько месяцев расчетного периода отработаны неполностью, СДЗ исчисляется путем деления суммы фактически начисленной зарплаты за расчетный период на:

- сумму среднемесячного числа календарных дней (29,3), умноженную на количество полных календарных месяцев

- количество календарных дней в неполных календарных месяцах

Количество календарных дней в неполном календарном месяце рассчитывают путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

На каких счетах отражаются отпускные

Отпускные относятся к расходам по обычным видам деятельности. Их отражают в периоде начисления, в т. ч. при переходящих отпусках (п. п. 5, 8, 16, 18 ПБУ 10/99).

Пример 1

Сотрудник ушел в отпуск с 15 сентября по 10 октября.

В таком случае отпускные начисляются и выплачиваются в сентябре, в этом же месяце расходы признаются в бухучете.

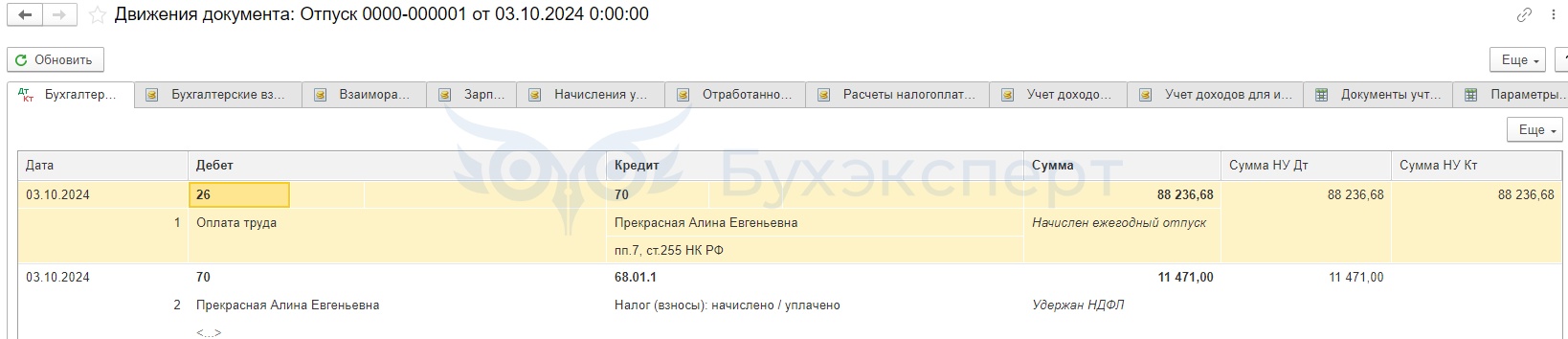

Учет отпускных ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда» с аналитикой по каждому сотруднику.

При начислении отпускных делают записи:

- Дт 20 (23) Кт 70 — начислены отпускные сотрудникам основного (вспомогательного) производства

- Дт 25 (26) Кт 70 — начислены отпускные офисных (административных) сотрудников

- Дт 44 Кт 70 — начислены отпускные сотрудникам, занятым в розничной торговле

Отпускные относятся к доходам, облагаемым НДФЛ, на которые начисляются страховые взносы. Выплачиваются отпускные за минусом НДФЛ, результат расчета округляется до целого рубля.

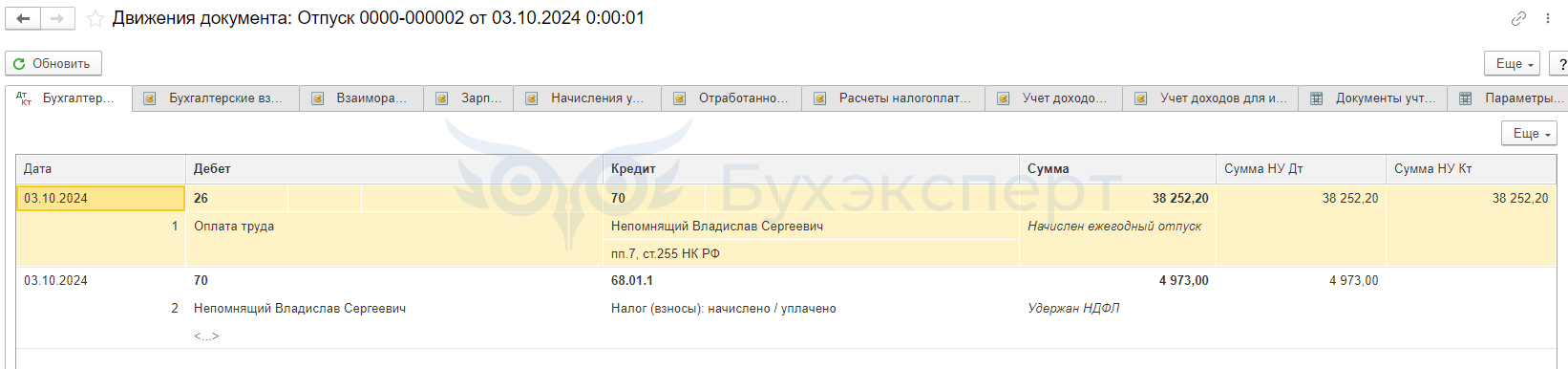

Проводки для отражения страховых взносов и НДФЛ:

- Дт 20 (23, 25, 26, 44) Кт 69 — отражение страховых взносов, начисленных на сумму отпускных

- Дт 70 Кт 68 — удержание НДФЛ из отпускных

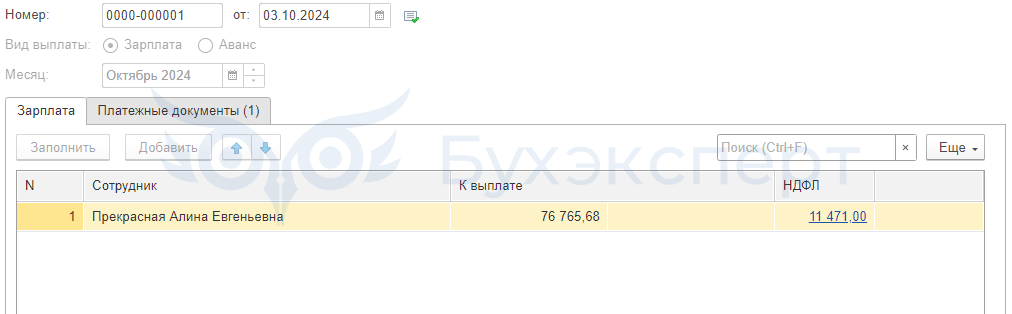

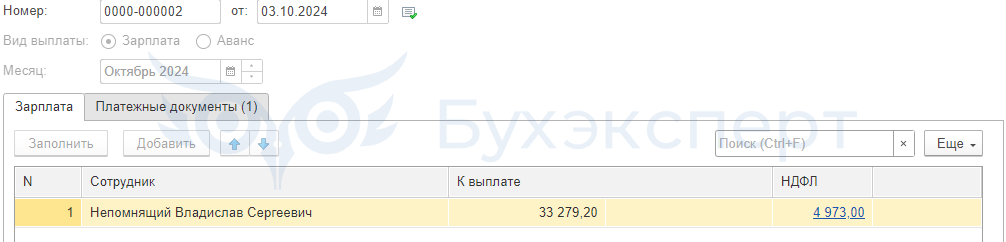

Отплата отпуска производится не позднее, чем за три дня до его начала (ст. 136 ТК РФ) и отражается в учете записью Дт 70 Кт 50 (51).

Компенсация за неиспользованный отпуск

Компенсация за неиспользованный отпуск выплачивается работнику при увольнении (ст. 127 ТК РФ). За каждый месяц работы насчитывается 2,33 дня отпуска.

При увольнении отдел кадров пересчитывает остаток отпуска и составляет приказ на увольнение с указанием нужного количества дней компенсации. Бухгалтер рассчитывает сумму компенсации, отражает ее начисление и выплату в учете.

Принцип начисления компенсации при увольнении и расчета отпускных по формуле не отличаются. Разница в том, что компенсация за неиспользованный отпуск выплачивается в день увольнения вместе со всеми причитающимися сотруднику суммами.

Как начислить отпускные в 1С: Бухгалтерия

Покажем порядок расчета отпускных на примерах.

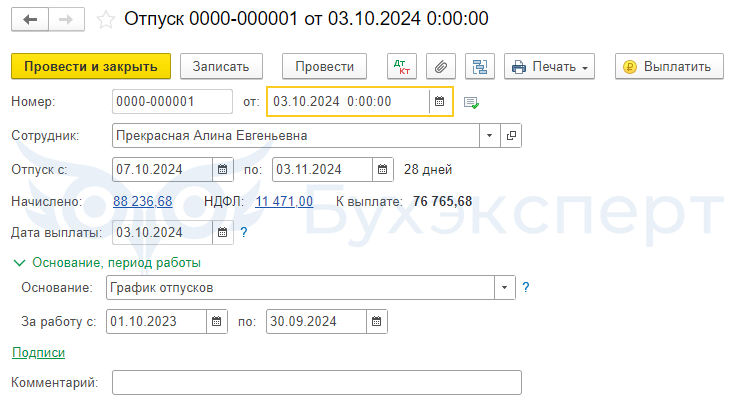

Пример 2

Сотрудник Прекрасная А. Е. идет в ежегодный оплачиваемый отпуск по графику с 07.10.2024 по 03.11.2024. Расчетный период отработан полностью, сумма заработка за 12 месяцев — 1 108 000 руб.

- Расчетный период: 01.10.2023 — 30.09.2024

- СДЗ = 1 108 000 руб. / (12 мес. х 29,3) = 3 151,31 руб.

- Сумма отпускных: 3 151,31 руб. х 28 дн. = 88 236,68 руб.

- НДФЛ: 88 236,68 руб. х 13% = 11 471 руб.

- Сумма отпускных к выплате: 88 236,68 руб. — 11 471 руб. = 76 765,68 руб.

- Дата выплаты: 03.10.2024 (не позднее, чем за 3 дня до начала отпуска)

Начисление отпускных в 1С: Бухгалтерия (блок «Зарплата и Кадры» – журнал «Все начисления»):

При нажатии кнопки ![]() программа формирует записи:

программа формирует записи:

Отражение выплаты отпускных:

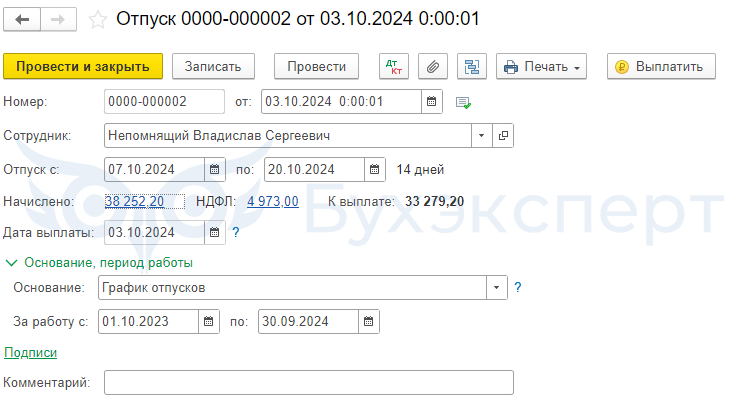

Пример 3

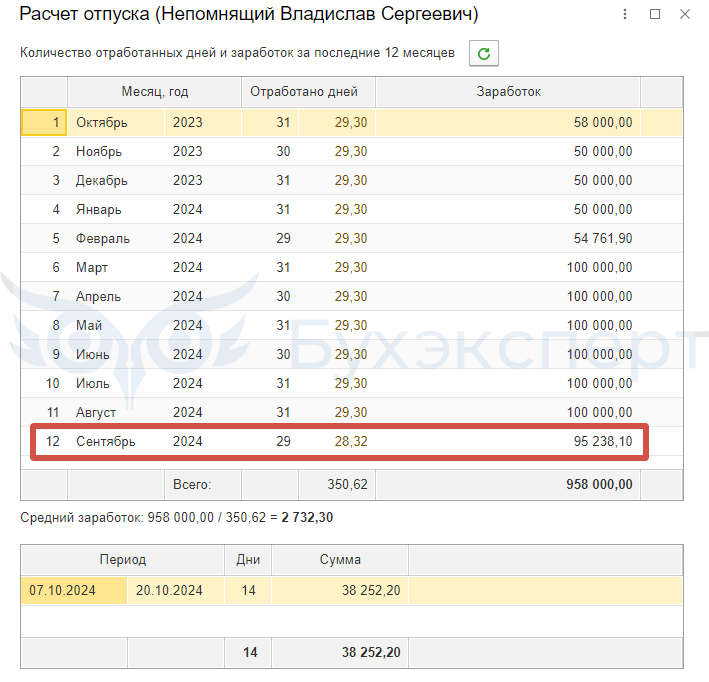

Сотрудник Непомнящий В. С. идет в ежегодный оплачиваемый отпуск по графику с 07.10.2024 по 20.10.2024 (14 календарных дней). В расчетном периоде сотрудник 1 день в сентябре не работал, сумма заработка за 12 месяцев составила 958 000 руб.

- Расчетный период: 01.10.2023 — 30.09.2024

- Количество дней в полных месяцах периода: 11 мес. х 29,3 = 322,3 дн.

- Количество дней в неполных месяцах периода (в сентябре): (30 дн. — 1 дн.) / 30 дн. х 29,3 = 28,32 дн.

- Количество дней для расчета отпускных: 322,3 дн. + 28,32 дн. = 350,62 дн.

- СДЗ = 958 000 руб. / 350,62 дн. = 2 732,30 руб.

- Сумма отпускных: 2 732,30 руб. х 14 дн. = 38 252,20 руб.

- НДФЛ: 38 252,20 руб. х 13% = 4 973 руб.

- Сумма отпускных к выплате: 38 252,20 руб. — 4 973 руб. = 33 279,20 руб.

- Дата выплаты: 03.10.2024 (не позднее, чем за 3 дня)

Начисление отпускных в 1С: Бухгалтерия (блок «Зарплата и Кадры» – журнал «Все начисления»):

Количество отработанных дней и заработок за расчетный период:

При нажатии кнопки![]() программа формирует записи:

программа формирует записи:

Отражение выплаты отпускных:

Пример 4

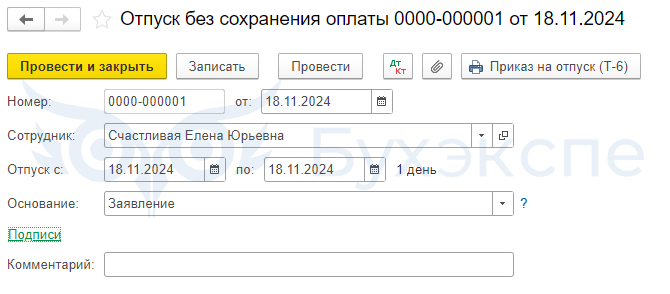

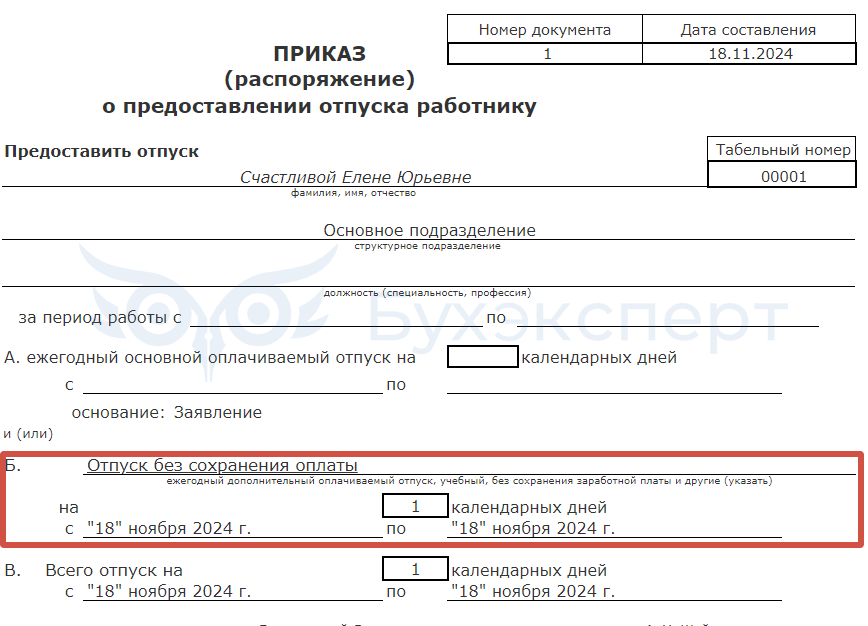

Сотрудник Счастливая Е. Ю. 18.11.2024 взяла отпуск за свой счет на 1 день.

В программе 1С: Бухгалтерия данная операция выглядит так (блок «Зарплата и Кадры» – журнал «Все начисления»):

Приказ о предоставлении отпуска работнику содержит указание на вид отпуска:

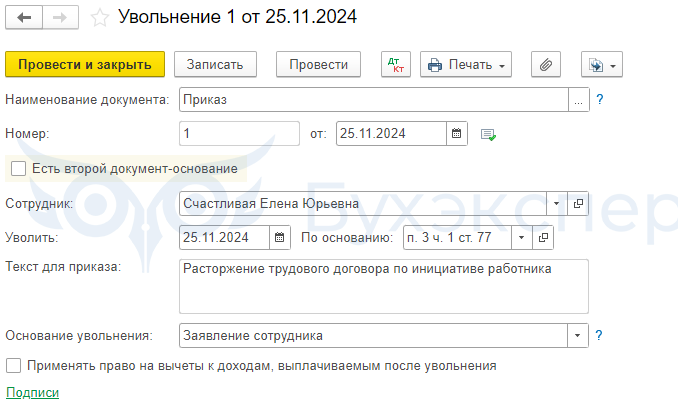

Пример 5

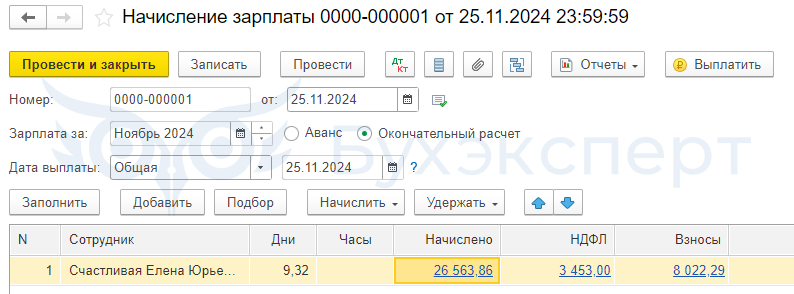

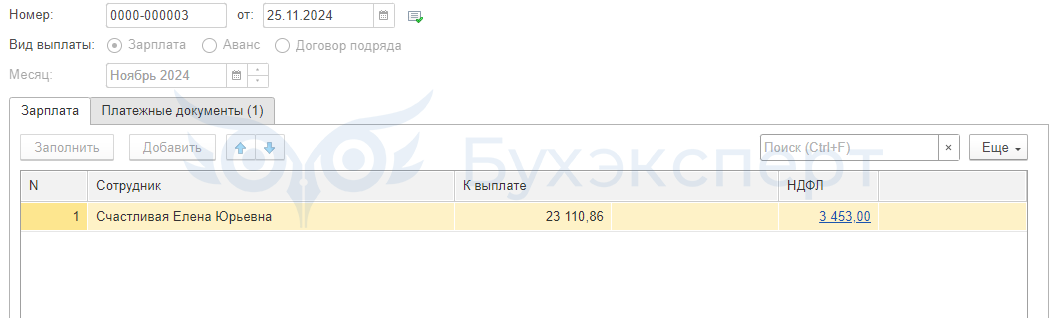

Сотрудник Счастливая Е. Ю. увольняется по собственному желанию 25.11.2024. Ей положена компенсация за неиспользованный ежегодный отпуск за отработанные 4 мес., СДЗ составляет 2 850,20 руб.

- Количество дней неиспользованного отпуска: 4 мес. х 2,33 дн. /мес.= 9,32 дн.

- Сумма компенсации: 2 850,20 руб. х 9,32 дн. = 26 563,86 руб.

- НДФЛ: 26 563,86 руб. х 13% = 3 453 руб.

- Сумма к выплате: 26 563,86 руб. – 3 453 руб. = 23 110,86 руб.

- Дата выплаты: 25.11.2024 (день увольнения).

Отражение начислений в 1С: Бухгалтерия (блок «Зарплата и Кадры» – журнал «Кадровые документы»):

Компенсацию необходимо начислить через стандартные начисления зарплаты (блок «Зарплата и Кадры» – журнал «Все начисления»):

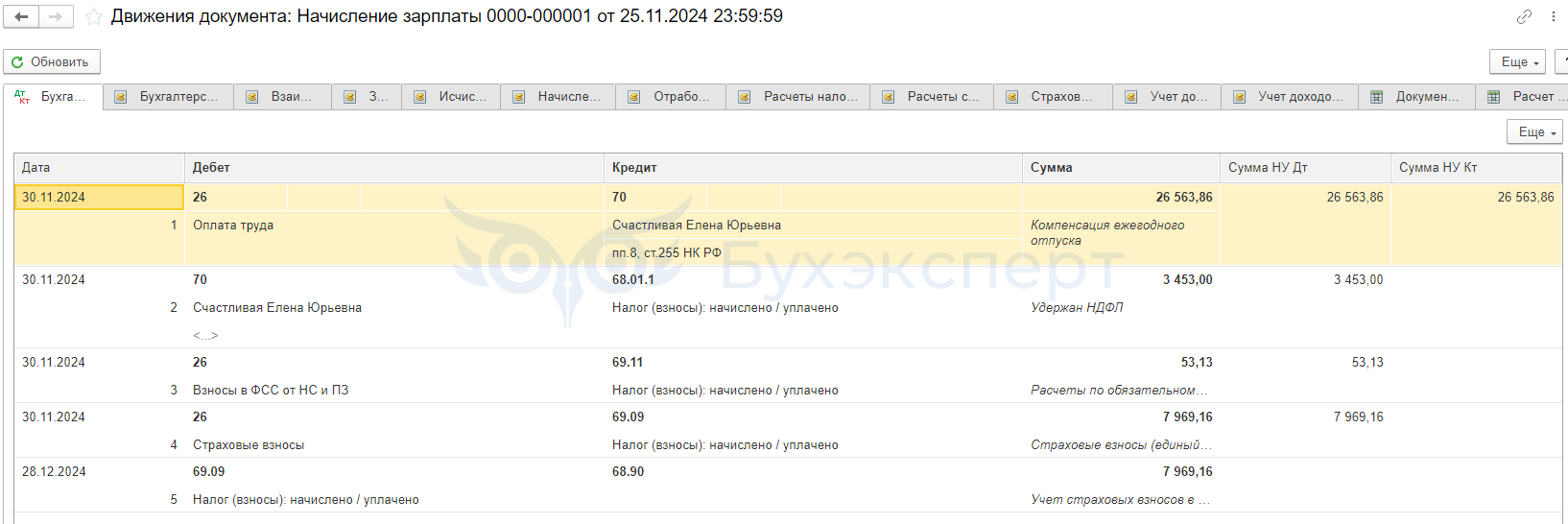

При нажатии кнопки ![]() программа формирует записи:

программа формирует записи:

Отражение выплаты компенсации при увольнении в учете:

Сотрудница должна получить полный расчет положенных выплат (включая компенсацию за неиспользованный отпуск) в день увольнения 25.11.2024.

Кратко об отпускных: начисление, выплата, отражение в учете

- Сумма отпускных определяется умножением среднего дневного заработка (СДЗ) на количество дней отпуска

- СДЗ рассчитывается исходя из фактически начисленной работнику зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в котором работник уходит в отпуск

- Выплатить отпускные необходимо минимум за 3 дня до отпуска, компенсацию за неиспользованный отпуск — в день увольнения.

- Учет отпускных ведется на синтетическом счете 70 «Расчеты с персоналом по оплате труда» с аналитикой по каждому сотруднику.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете