Оплата больничного листа – часто встречающаяся хозяйственная операция. В статье рассмотрим особенности отражения в учете работодателя начисления и оплаты больничного пособия в разных ситуациях: когда сотрудник болеет сам, ухаживает за больным ребенком или уходит в декрет.

Содержание

Начисление пособия по временной нетрудоспособности в 2024 году

Начисление пособия по больничному листу зависит от многих факторов: из какого источника выплачивается пособие, на какой затратный счет бухучета начисляется зарплата заболевшего сотрудника и т.д.

По общим правилам, первые три дня болезни/травмы работника оплачивает работодатель за счет собственных средств, последующие дни — Социальный фонд (СФР). Фонд перечисляет свою часть пособия на банковский счет работника, минуя работодателя (пп.1 п. 2 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ).

Пособие по беременности и родам (БиР) и пособия, выплачиваемые по больничным в связи с болезнью ребенка, полностью оплачивает СФР.

Записи на счетах бухучета

Работодатель отражает на счетах учета не все операции, связанные с начислением и оплатой больничных пособий, так как по закону он оплачивает только первые три дня болезни сотрудника, а в оплате отдельных видов пособий не участвует совсем.

Получите понятные самоучители 2026 по 1С бесплатно:

|

Хозяйственная операция |

Проводки в бухучете работодателя |

|

Начисление пособия по временной нетрудоспособности за счет работодателя (3 дня) |

Дт 20 (25, 26) Кт 70 |

|

Начисление пособия по временной нетрудоспособности за счет СФР |

Проводки в бухучете не делаются |

|

Начисление пособия по БиР |

Проводки в бухучете не делаются |

|

Удержание НДФЛ с начисленного пособия по временной нетрудоспособности за счет работодателя |

Дт 70 Кт 68.01 |

|

Выплата пособия по временной нетрудоспособности за счет работодателя (3 дня) |

Дт 70 Кт 51 |

|

Выплата пособия по временной нетрудоспособности от СФР |

Проводки в бухучете не делаются |

Пособие по больничному листу — доход работника, с которого нужно удержать НДФЛ (кроме пособия по БиР). Работодатель и СФР с сумм пособий, выплаченных в адрес работника, удерживают подоходный налог и перечисляют в бюджет. Работник получает пособие за вычетом налога.

Взносами «больничные» пособия не облагаются (ст. 422 НК РФ, пп. 1 п. 1 ст. 20 Федерального закона от 24.07.1998 N 125-ФЗ).

Примеры проводок

Покажем на примерах, как начислить и оплатить пособие по больничному листу.

Пример 1

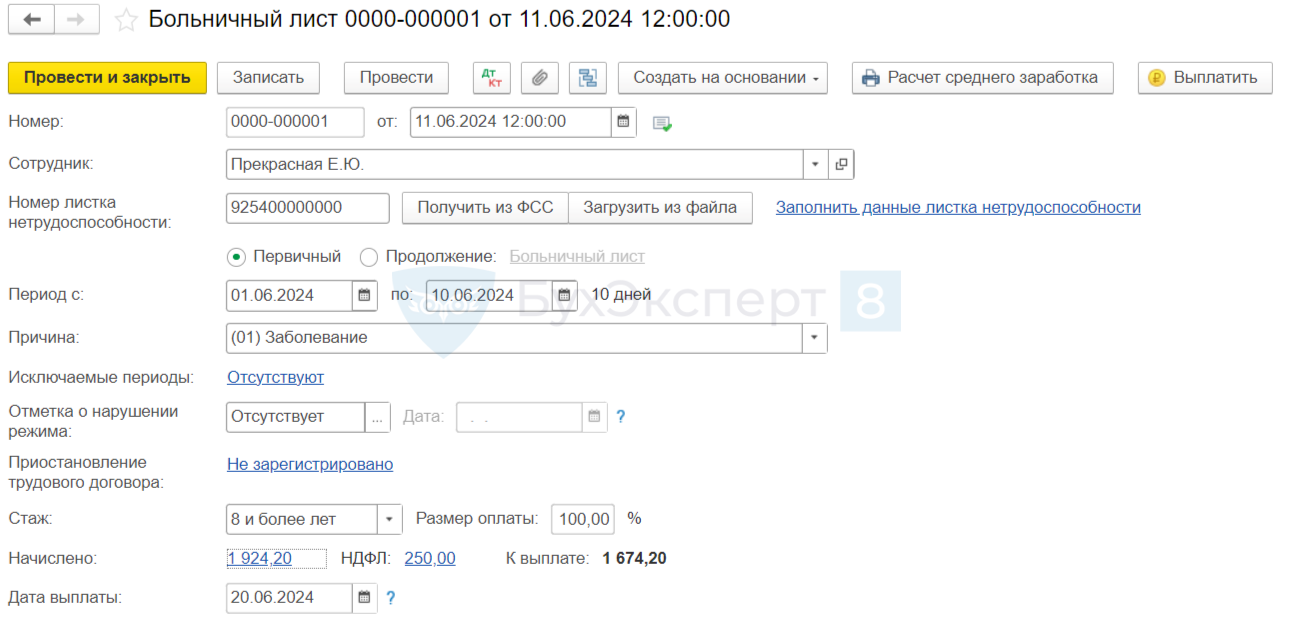

Сотрудница Прекрасная Е.Ю. была на больничном (в связи с болезнью) с 1 по 10 июня 2024 года. Расчет пособия произведен из МРОТ (в 2024 году он равен 19 242 руб.), так как заработка за предыдущие два календарных года у сотрудницы не было.

- Считаем календарные дни болезни: 10 дн. (01.06.2024 — 06.2024).

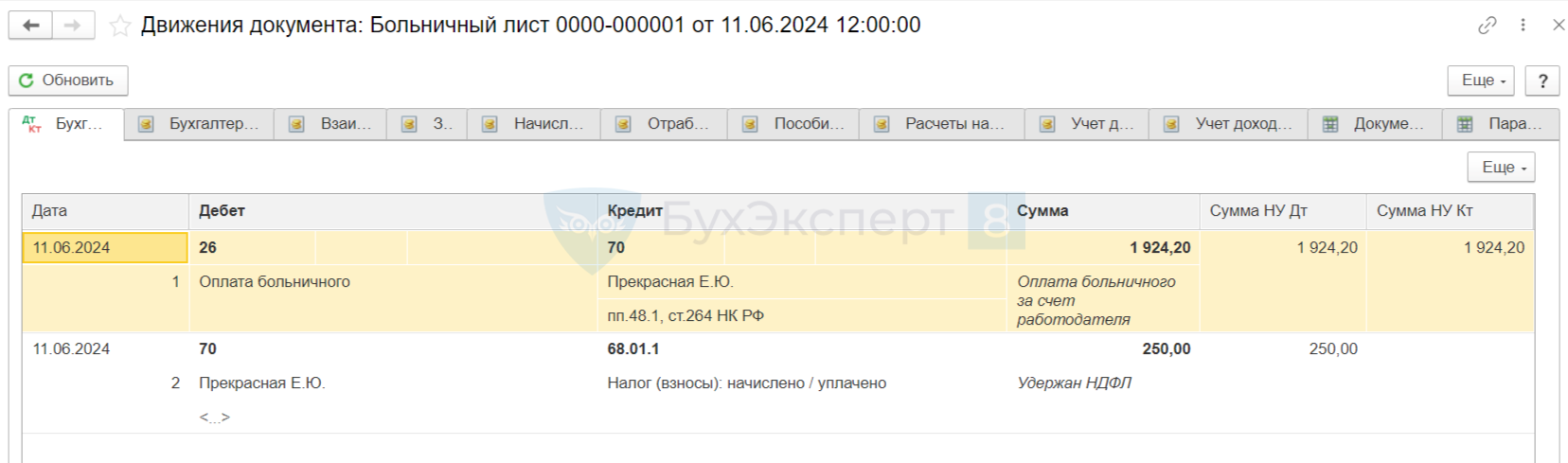

- Рассчитываем пособие за счет работодателя (3 дня с 01.06.2024 по 03.06.2024): 19 242 руб. / 30 дн. * 3 дн. = 1 924,20 руб. Отражаем в бухучете запись Дт 20 Кт 70 на сумму 1 924,20 руб.

- Удерживаем НДФЛ с пособия за счет работодателя: 1 924,20 руб. * 13% = 250 руб. Эту сумму отражаем проводкой Дт 70 Кт 68.01.

- СФР рассчитывает пособие за период с 04.06.2024 по 10.06.2024 (7 дн.): 19 242 руб. / 30 дн. * 7дн. = 4 489,80 руб.

- В течение 10 календарных дней СФР выплатит пособие по временной нетрудоспособности сотруднице на ее банковский счет за вычетом подоходного налога: 4 489,80 — 13% = 3 905,80 руб.

- В ближайшую дату зарплаты работодатель перечислит пособие сотруднице: 1 924,20 руб. — 250 руб. (НДФЛ) = 1 674,20 руб., отразив его в бухучете проводкой Дт 70 Кт 51.

НДФЛ удерживается круглой суммой (без копеек) и округляется по математическим правилам. Страховыми взносами пособие не облагается.

Проводки в программе 1С: Бухгалтерия:

Пример 2

Сотруднице Никифоровой Н.Н. оформлен больничный лист в связи с болезнью ребенка с 1 по 5 июня 2024 года. Заработная плата сотрудницы для расчета пособия за предыдущие два календарных года — 1 040 000 руб.

- Считаем календарные дни болезни: 5 дн. (01.06.2024 — 05.06.2024).

- СФР рассчитывает пособие за весь период нетрудоспособности с 01.06.2024 по 05.06.2024: 1 040 000 руб. /730 дн. * 5 дн. = 7 123,29 руб.

- В течение 10 календарных дней СФР выплатит пособие по временной нетрудоспособности сотруднице на ее банковский счет за вычетом НДФЛ: 7 123,29 руб. — (7 123, 29 руб. * 13%) = 6 197,29 руб.

Страховыми взносами пособие не облагается.

Пример 3

Сотрудница Иванова И.И. оформила больничный лист по беременности и родам (БиР) с 1 июня 2024 года продолжительностью 140 календарных дней. Этот вид пособия начисляет и выплачивает СФР. Стаж сотрудницы менее 6 месяцев, поэтому пособие исчисляется из МРОТ.

СФР рассчитает пособие с учетом того, что в 2024 году минимальный средний дневной заработок составляет 632,61 руб. : 632,61 руб. * 140 дн. = 88 565,40 руб.

В течение 10 календарных дней СФР выплатит пособие по беременности и родам на банковский счет сотрудницы в сумме 88 565,40 руб. Подоходный налог с этого пособия не удерживается (п. 1 ст. 217 НК РФ), взносами пособие не облагается.

Проводки в бухучете работодателя по начислению и выплате пособия не отражаются.

Кратко о больничном листе — начисление, оплата, проводки

- Работодатель обязан оплатить пособие за первые три дня болезни или травмы сотрудника по больничному листу.

- Сумму исчисленного пособия он отражает в учете проводкой Дт 20 (25,26) Кт 70.

- После удержания НДФЛ работодатель перечисляет сотруднику пособие, отразив в учете эту операцию корреспонденцией счетов Дт 70 Кт 51 (50).

- Пособие с четвертого дня болезни оплачивает СФР. В бухучете работодателя эта сумма не отражается.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете