Материальная помощь сотруднику — это денежная выплата или предоставление других материальных ресурсов от работодателя. Она носит социальный характер, так как не связана с выполнением сотрудником трудовых функций. Оформление и налогообложение материальной помощи зависит от ее вида. Рассмотрим в статье принципы оформления таких выплат.

Содержание

Как и когда выплачивается материальная помощь

Материальную помощь работодатель выплачивает добровольно. Такой вид социальной поддержки сотрудников обычно связан со значимыми жизненными событиями:

- рождение (усыновление) детей;

- смерть родственников;

- свадьба, юбилей сотрудника;

- высокие затраты на лечение;

- форс-мажорные обстоятельства (пожар, затопление и др.);

- другие причины.

Размеры и условия ее выплаты организация закрепляет в локальном нормативном акте.

Начисление материальной помощи

Проводки по начислению материальной помощи зависят от ее вида. Для матпомощи, входящей в систему оплаты труда, используют проводку Дт 20 (26, 44) Кт 70. Таким видом материальной помощи является, например, матпомощь к отпуску.

Для матпомощи, не предусмотренной системой оплаты труда и учитываемой в составе прочих расходов, Приказом Минфина от 31.10.2000 № 94н и ПБУ 10/99 определен счет 91. Соответственно, в учете используют проводку Дт 91 Кт 73. А если материальная помощь выплачивается не работнику организации, то по кредиту используют счет 76.

В программе 1С начисление материальной помощи попадает в документ Отражение зарплаты в бухучете с видом операции «Материальная помощь». Программа 1С Бухгалтерия 8.3 на основании вида операции сформирует стандартные проводки. Аналитика счетов учета для используемых проводок настраивается на каждом предприятии также в соответствии с учетной политикой.

Получите понятные самоучители 2026 по 1С бесплатно:

Как оформить материальную помощь в программе 1С ЗУП 3.1 смотрите в статьях:

Рассмотрим движение по счетам при начислении наиболее часто встречающихся видов материальной помощи.

Материальная помощь в связи с рождением ребенка

Материальная помощь при рождении ребенка не облагается НДФЛ в пределах 50 000 руб., если она начислена в течение года после рождения (абз. 7 п. 8 ст. 217 НК РФ). Если по такому основанию сумма матпомощи не превышает предел, то применяется вычет с кодом 508. А еще этот вид матпомощи освобожден от страховых взносов (пп. 3 п. 1 ст. 422 НК РФ).

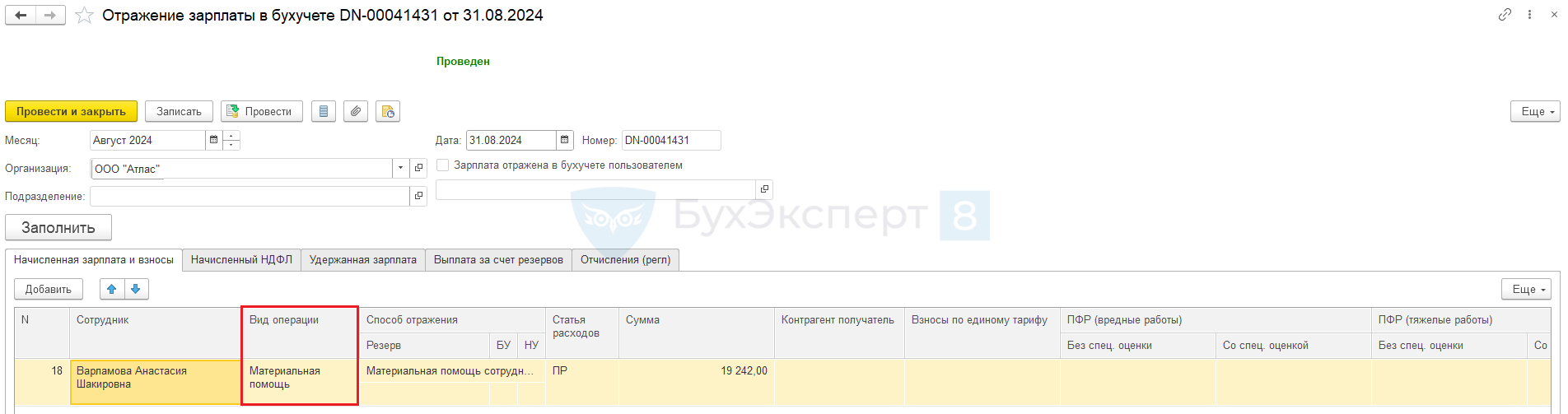

Пример 1

Сотруднице Варламовой А. Ш. начислена материальная помощь в связи с рождением ребенка в сумме 19 242 руб. Так как сумма не превышает законодательного предела 50 000 руб., то ни НДФЛ, ни взносов нет. Статья расходов определена программой автоматически как прочие расходы.

Движение документа Отражение зарплаты в бухучете содержит проводку Дт 91.02 Кт 73.03. Счет 73 подобран автоматически на основании статьи расходов. На предприятии для аналитики счета прочих расходов используется субконто с видами матпомощи:

Материальная помощь по смерти родственника

Такой вид матпомощи полностью освобожден от НДФЛ (ст. 217 НК РФ) и страховых взносов (ст. 422 НК РФ).

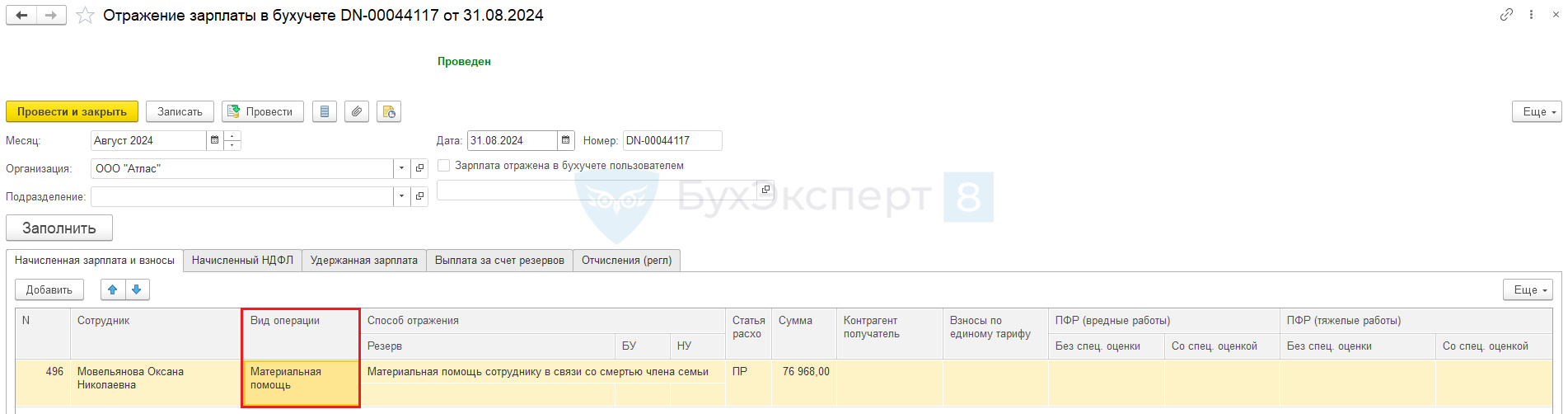

Пример 2

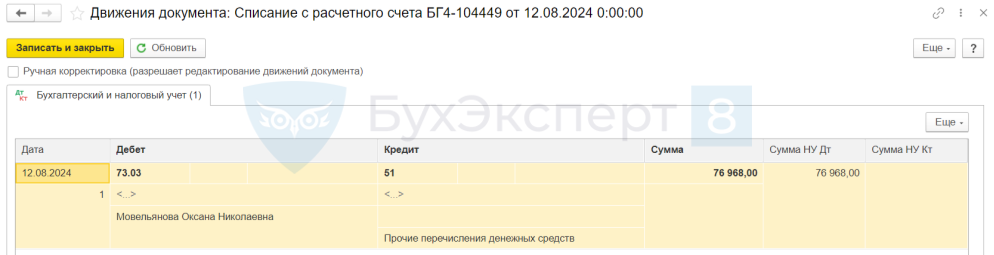

Сотруднице Мовельяновой О. Н. начислена материальная помощь в связи со смертью родственника в сумме 76 968 руб. Сумма полностью не облагается НДФЛ и взносами.

Движение документа Отражение зарплаты в бухучете содержит аналогичную проводку Дт 91.02 Кт 73.03. Счет 73 подобран автоматически на основании статьи расходов. Различать в учете суммы разных видов матпомощи поможет субконто счета 91 с видами матпомощи.

Материальная помощь (общая)

Для такого вида матпомощи от налогообложения освобождается лишь сумма в 4 000 руб. (код вычета 503). Все, что превышает эту величину, облагается НДФЛ и взносами в общем порядке.

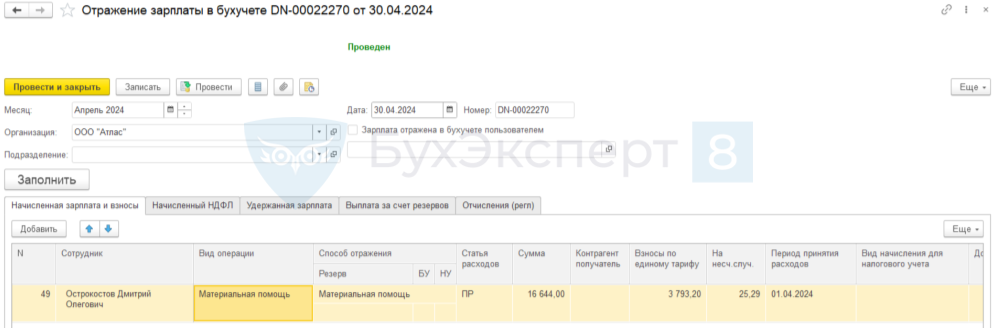

Пример 3

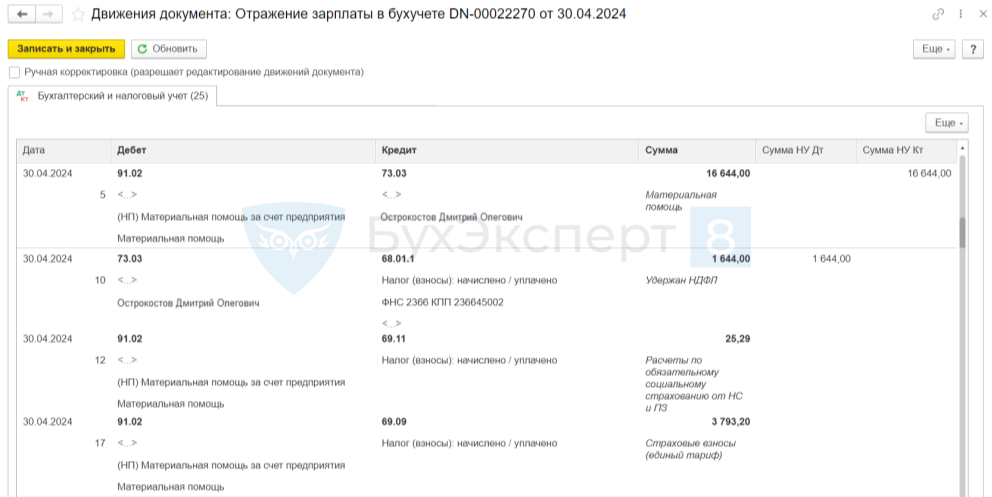

Сотруднику Острокостову Д. О. начислена материальная помощь на лечение в сумме 16 644 руб. С суммы, превышающей 4 000 руб., исчислены НДФЛ и взносы.

Сумма взносов, рассчитанная по единому тарифу 30%, составила (16 644 — 4 000) * 30% = 3 793,20 руб., взносы на травматизм, исчисленные по ставке 0,2%, составили 25,29 руб.

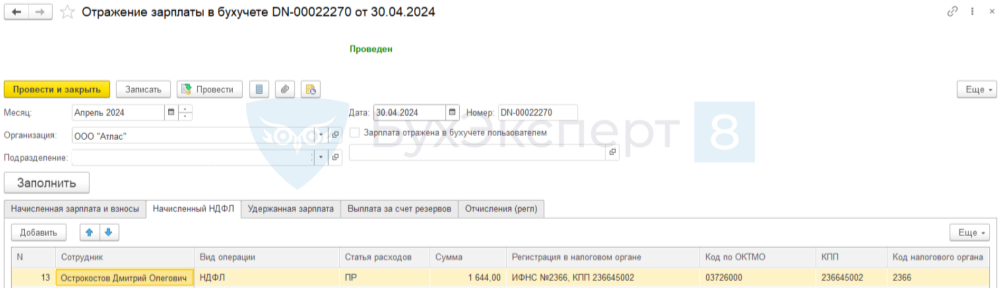

На вкладке Начисленный НДФЛ налог с суммы матпомощи, превышающей 4 000 руб., составляет (16 644 — 4 000) * 13% = 1 644 руб.

В программе 1С документ сделает соответствующие движения по счетам учета. Программа сформирует проводку Дт 91.02 Кт 73.03 на сумму матпомощи. Для НДФЛ используется проводка Дт 73.03 Кт 68.01.1.

Обратите внимание, что взносы учитываются по дебету счета 91.02 так же, как и сама матпомощь. Для взносов на травматизм корреспондирующим счетом является счет 69.11, а для взносов по единому тарифу — счет 69.09.

Выплата материальной помощи

Так как при начислении матпомощи по кредиту используются счета 73 или 76, то выплату получателю на его счет в банке оформите проводкой Дт 73 (76) Кт 51.

На примере № 2 показаны движения по счетам в программе 1С Бухгалтерия 8.3 при перечислении на банковский счет сотрудника:

Выплату наличными через кассу оформите проводкой Дт 73, 76 Кт 50.

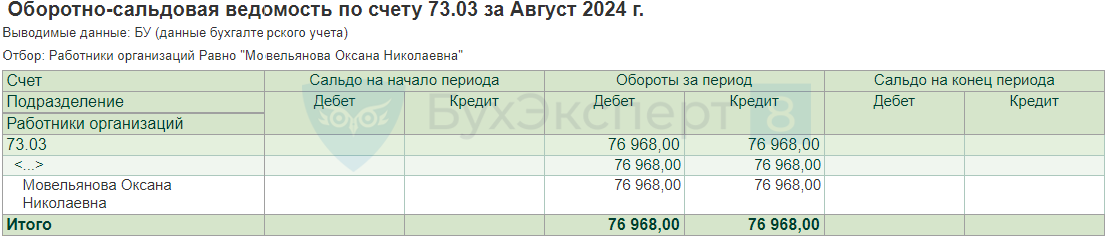

Если взаиморасчеты завершены корректно, то в программе 1С Бухгалтерия 8.3 в отчете Оборотно-сальдовая ведомость по счету 73 по сотруднику — получателю материальной помощи не будет сальдо.

Пример завершенных взаиморасчетов с сотрудницей Мовельяновой О. Н.:

Запомните

- Для начисления материальной помощи используется счет учета прочих расходов 91, который корреспондирует со счетом 73 (учет начислений сотрудникам по прочим операциям). Если матпомощь начисляется не сотруднику, то по кредиту используют счет 76.

- Проводка, отражающая выдачу матпомощи получателям, зависит от того, как она выдается — с расчетного счета организации или из кассы. По дебету используется счет 73 или 76 в корреспонденции со счетом 51 (если перечислили с расчетного счета) или со счетом 50 (если выдача из кассы).

- Отсутствие сальдо по счету 73.03 за период учета означает завершение в этом периоде взаиморасчетов с получателем матпомощи.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете