Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В коммерческих компаниях широкое распространение получила окладно-премиальная система оплаты труда. Она позволяет стимулировать сотрудников к достижению высоких трудовых показателей.

Расскажем, что учесть работодателю, решившему ввести на предприятии эту систему, и как бухгалтеру рассчитать зарплату «окладно-премиальным» сотрудникам.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое окладно-премиальная система

Это разновидность повременной системы оплаты труда, при которой зарплата работнику начисляется из оклада (тарифной ставки) и надбавки в виде премии за достижение определенных производственных показателей.

Напомним, что при повременной оплате труда размер заработной платы напрямую зависит от времени, фактически отработанного сотрудником. При окладно-премиальной системе этот принцип также выполняется: сотруднику выплачивают полный оклад, если он отработал положенную норму времени. К окладу прибавляют премию, если работник выполнил установленные в компании условия/показатели.

Если компания решила применять окладно-премиальную систему, ей следует разработать и утвердить локальным актом (например, Положением об оплате труда) систему показателей, по которым будет оцениваться работа каждого сотрудника. Там же устанавливают иные необходимые правила и условия, в том числе размеры премий.

Показатели могут быть индивидуальными или командными. К примеру, в торговых компаниях таким показателем может выступать объем продаж (если его можно оценить в отношении каждого сотрудника) или количество заключенных договоров.

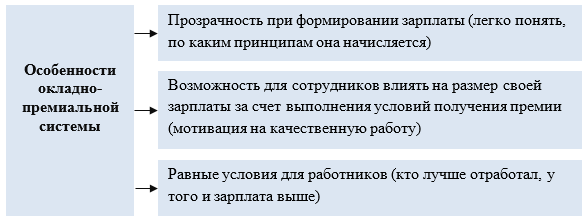

Отличительные особенности системы

Окладно-премиальная система имеет набор особенностей, которые выгодно отличают ее от других систем оплаты труда.

Работодатели устанавливают систему оплаты труда в коллективном договоре или ином локальном акте (ст. 135 ТК РФ). В текст трудового договора с работником необходимо включить условия оплаты труда исходя из действующей системы.

Формула расчета зарплаты при окладно-премиальной системе

Базовая формула, по которой исчисляют зарплату сотрудника при окладно-премиальной системе:

Покажем, как эту формулу применить в практических расчетах.

Примеры начисления зарплаты при окладно-премиальной системе

Пример 1

Оклад менеджера по продажам Непомнящего В. С. — 50 000 руб. В октябре 2024 он выполнил план продаж автомобилей. ЛНА работодателя предусмотрена премия за выполнение плана в размере 45% от оклада.

Сделаем расчеты:

- Начислена премия: 50 000 руб. х 45% = 22 500 руб.

- Начислена заработная плата: 50 000 руб. + 22 500 руб. = 72 500 руб.

- Удержан НДФЛ: 72 500 руб. х 13% = 9 425 руб.

- Зарплата к выдаче: 72 500 руб. — 9 425 руб. = 63 075 руб.

Пример 2

Бухгалтеру Счастливой Е. Ю. установлен оклад 75 000 руб. В октябре 2024 она была на больничном с 07.10.2024 по 13.10.2024, то есть из 23 рабочих дней по производственному календарю в октябре она не работала 5 рабочих дней.

В компании действует окладно-премиальная система оплаты труда, по которой сотрудникам, отработавшим без нареканий расчетный месяц, полагается премия 45% от оклада.

Сделаем расчеты:

- Рабочие дни сотрудника: 23 дн. — 5 дн. = 18 дн.

- Начислена зарплата за отработанные дни исходя из оклада: 75 000 руб. / 23 дн. х 18 дн. = 58 695,65 руб.

- Начислена премия: 58 695,65 руб. х 45% = 26 413,04 руб.

- Общая сумма начисленной зарплаты: 58 695,65 руб. + 26 413,04 руб. = 85 108,69 руб.

- Удержан НДФЛ: 85 108,69 руб. х 13% = 11 064 руб.

- Зарплата к выдаче: 85 108,69 руб. — 11 064 руб. = 74 044, 69 руб.

Пособие по больничному листу будет рассчитываться отдельно.

Пример 3

Оклад курьера Сухова А. К. — 50 000 руб. В организации предусмотрена окладно-премиальная система оплаты труда: премия 45% при отсутствии трудовых нарушений.

21.10.2024 сотрудник пришел на работу в нетрезвом виде, и его отстранили от управления транспортным средством. За этот проступок Сухов А. К. лишен премии.

Сделаем расчеты:

- Начислен оклад: 50 000 руб.

- Размер премии: 0 руб.

- Удержан НДФЛ: 50 000 руб. х 13% = 6 500 руб.

- Зарплата к выдаче: 50 000 руб. — 6 500 руб. = 43 500 руб.

Кратко об окладно–премиальной системе оплаты труда: понятие, отличительные особенности, примеры

- Окладно-премиальная система оплаты труда — это разновидность повременной системы оплаты труда. Применение этой системы предусматривает формирование зарплаты исходя из основной части (расчет по окладу за фактически отработанное время) и премии (за достижение определенных показателей)

- Размер премии устанавливается в коллективном договоре или ином локальном акте компании — в фиксированной сумме или в процентах от оклада

- Порядок и условия начисления зарплаты в рамках установленной системы оплаты труда отражаются в трудовых договорах

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете