Расчет и выплата отпускных — регулярная процедура, с которой, однако, безошибочно справляются не все бухгалтеры. В статье разберем, когда предоставляется ежегодный отпуск и в какой срок сотрудник сможет их получить. А также посмотрим на примерах, как рассчитываются отпускные.

Содержание

Законодательство об отпусках

По общим правилам сотруднику положен ежегодный оплачиваемый отпуск, если он официально трудоустроен и отработал непрерывно не менее 6 месяцев у данного работодателя (ст. 122 ТК РФ).

Очередность предоставления отпусков фиксируется в графике отпусков, составить который работодатель обязан не позднее чем за 2 недели до наступления календарного года (ст. 123 ТК РФ). Документ вносит порядок в процедуру предоставления работникам ежегодных отпусков и позволяет скоординировать работу остальных сотрудников для обеспечения непрерывности и полноценности процесса.

В график отпусков вносят всех работников, состоящих с организацией в трудовых отношениях на день утверждения графика, в том числе и тех, с кем в течение года будут расторгнуты трудовые договоры в связи с увольнением (Письмо Роструда от 09.03.2021 N ПГ/03709-6-1).

Если в организации присутствует график отпусков и указанные в нем сроки соблюдены, получать заявление на отпуск от сотрудника не требуется. О приближении отпуска его письменно уведомит отдел кадров. При использовании отпуска вне графика сотрудник должен написать заявление работодателю с тем, чтобы согласовать факт и период ухода в отпуск.

Ежегодный оплачиваемый отпуск может быть разделен на части по соглашению между работником и работодателем. При этом хотя бы одна из частей этого отпуска должна быть не менее 14 календарных дней (ст. 125 ТК РФ).

На время отпуска за работником сохраняется место работы, должность и средний заработок (ст. 114 ТК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Больше нормативной информации об отпусках — в специальном разделе нашего сайта

Сколько дней ежегодного отпуска оплачиваются

Работодатель обязан предоставлять работникам ежегодные оплачиваемые основные и дополнительные отпуска законодательно установленной продолжительности:

- Основной отпуск (ст. 115 ТК РФ). Такие отпуска бывают обычной продолжительности (28 календарных дней) и удлиненные — их продолжительность устанавливается отдельными статьями ТК РФ и федеральными законами.

Право на удлиненный отпуск имеют отдельные категории работников: педагоги (ст. 334 ТК РФ, п. 3 ч. 5 ст. 47 Федерального закона от 29.12.2012 N 273-ФЗ), работники до 18 лет (ст. 267 ТК РФ), научные работники (Постановление Правительства от 12.08.1994 N 949) и др.

- Дополнительный отпуск (ст. 116 ТК РФ). Дополнительные оплачиваемые ежегодные отпуска предоставляется работникам, которые:

- трудятся во вредных либо опасных условиях, что отражается на их здоровье;

- имеют особый (специальный) характер работы;

- работают в условиях ненормированного времени, что удлиняет трудовые часы в рабочей неделе;

- трудоустроены на Крайнем Севере и приравненным к ним местностям.

Работодатель не вправе устанавливать продолжительность ежегодных оплачиваемых отпусков своим работникам ниже законодательных пределов. При этом в число календарных отпускных дней не входят официальные нерабочие праздничные дни, приходящиеся на период отпуска (ст. 120, ст. 122 ТК РФ).

Денежные средства работодатель обязан выплатить отпускнику не позднее, чем за 3 дня до начала отдыха. Если дата выплаты совпадает с выходными/праздничными днями, то выплаты должны произойти накануне этого дня (ст. 136 ТК РФ).

Каким документом оформляется отпуск в 1С, рассказываем здесь

Периоды и отпускные: примеры расчетов

Перед тем, как исчислить сумму отпускных к выплате, необходимо установить расчетный период. В общем случае он равен 12-ти календарным месяцам, которые предшествуют месяцу отпуска (ст. 139 ТК РФ).

Пример 1

Слесарь Курочкин И.Н. идет в отпуск с 01.04.2024 по 28.04.2024 (28 календарных дней).

Расчетным будет период: с 01.04.2023 по 31.03.2024.

Пример 2

Автомеханик Алексеев А.Е. запланировал отпуск на май с переходом на июнь. По графику отпусков отдыхает он с 11.05.2024 по 07.06.2024 (28 календарных дней).

Расчетный период: с 01.05.2023 по 30.04.2024.

Если сотрудник работал неполный период (к примеру, болел или брал дни без содержания), то из расчетного периода такие неявки исключаются (п. 5 Постановления Правительства от 24.12.2007 N 922).

Пример 3

Стропальщик Игнатьев А.К. устроился на работу в ООО «Грузоподъемные услуги» 10.01.2024.С работодателем он согласовал, что возьмет часть ежегодного оплачиваемого отпуска с 01.06.2024 по 07.06.2024 (7 календарных дней).

Расчетный период: с 01.01.2024 по 31.05.2024.

Выплаты, учитываемые при расчете СДЗ (зарплата, надбавки, доплаты и т.д.) и не учитываемые (матпомощь, оплата питания, проезда и др.), перечислены в Постановлении Правительства от 24.12.2007 N 922. Работодатель закрепляет их список в своих локальных актах и/или в коллективном договоре.

Для вычисления СДЗ применяется формула:

Эта формула применяется в случаях, когда сотрудник 12 мес., предшествующих отпуску, отработал полностью.

Сумму отпускных исчисляют так:

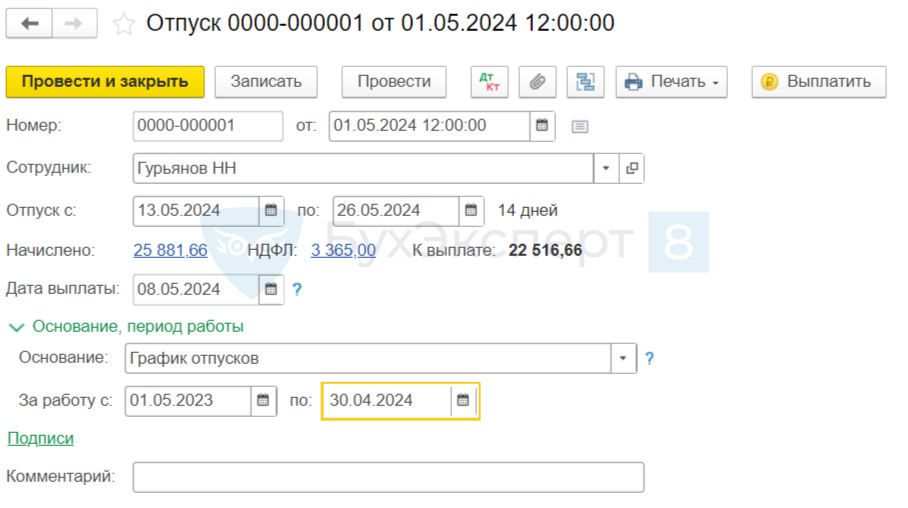

Пример 4

Сотрудник Гурьянов Н.Н. идет в отпуск по графику с 13.05.2024 на 14 календарных дней. Период для расчета отработан полностью. Сумма его дохода за расчетный период — 650 000 руб.

Сделаем расчеты:

- Расчетный период для начисления отпускных: с 01.05.2023 по 30.04.2024.

- СДЗ Гурьянова Н.Н.: 650 000 руб. / 12 / 29,3 = 1 848,69 руб.

- Отпускные (начислено): 1 848,69 руб. х 14 дн. = 25 881,66 руб.

- Дата выплаты отпускных: 08.05.2024.

Начисление отпускных в 1С: Бухгалтерия 8:

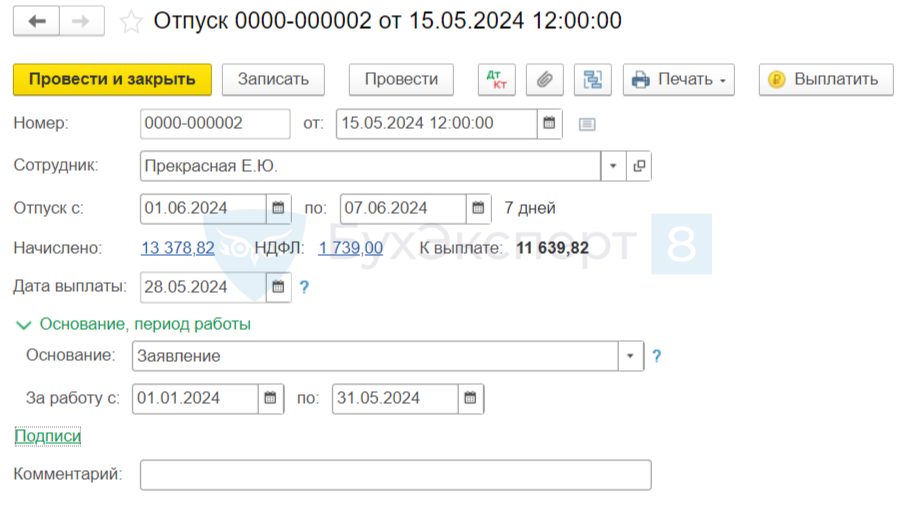

Пример 5

Инженер по АСУ Прекрасная Е.Ю. идет в отпуск с 01.06.2024 на 7 календарных дней. Начало работы в организации: с 10.01.2024. За период работы ей начислен доход 280 000 руб.

Сделаем расчеты:

- Расчетный период: с 01.01.2024 по 31.05.2024 (сотрудник трудоустроен 10.01.2024, отработано 5 мес.).

- СДЗ Прекрасной Е.Ю.: 280 000 руб. / 5 / 29,3 = 1 911,26 руб.

- Отпускные (начислено): 1 911,26 руб. х 7 дн. = 13 378,82 руб.

- Дата выплаты отпускных: 28.05.2024.

Начисление отпускных в 1С:Бухгалтерия 8:

Если расчетный период сотрудник отработал неполностью, понадобятся дополнительные расчеты.

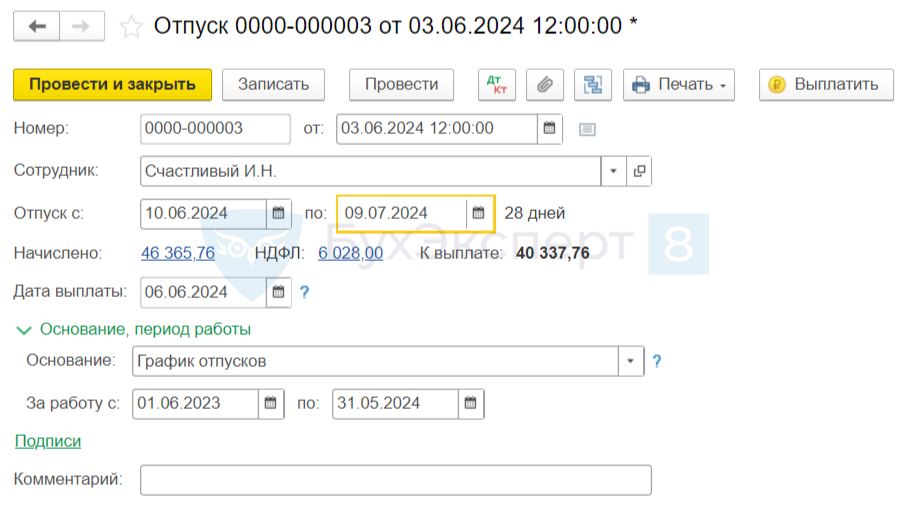

Пример 6

Инженер Счастливый И.Н. идет в отпуск с 10.06.2024 на 28 календарных дней. Из расчетного периода выпадают дни болезни: 10.11.2023 — 15.11.2023, 24.01.2024 — 31.01.2024. Сумма дохода за отработанный период — 560 000 руб.

Сделаем расчеты:

Шаг 1. Расчетный период: с 01.06.2023 по 31.05.2024.

Так как период отработан неполностью, дополнительно проведем расчет по дням:

- в полностью отработанных месяцах: 10 мес. х 29,3 = 293 дн.;

- в ноябре 2023 года: (30 дн. — 6 дн. болезни) / 30 х 29,3 = 23,44 дн.;

- в январе 2024 года: (31 дн. — 8 дн. болезни) / 31 х 29,3 = 21,74 дн.

Итого: 293 дн. + 23,44 дн. + 21,74 дн. = 338,18 дн.

Шаг 2. СДЗ Счастливого И.Н.: 560 000 руб. / 338,18 дн. = 1 655,92 руб.

Шаг 3. Отпускные (начислено): 1 655,92 руб. х 28 дн. = 46 365,76 руб.

Шаг 4. Выплата отпускных: 06.06.2024.

Шаг 5. Выход на работу: 09.07.2024, т.к. 12.06.2024—нерабочий праздничный день (ст. 112 ТК РФ).

Начисление отпуска в 1С:Бухгалтерия 8:

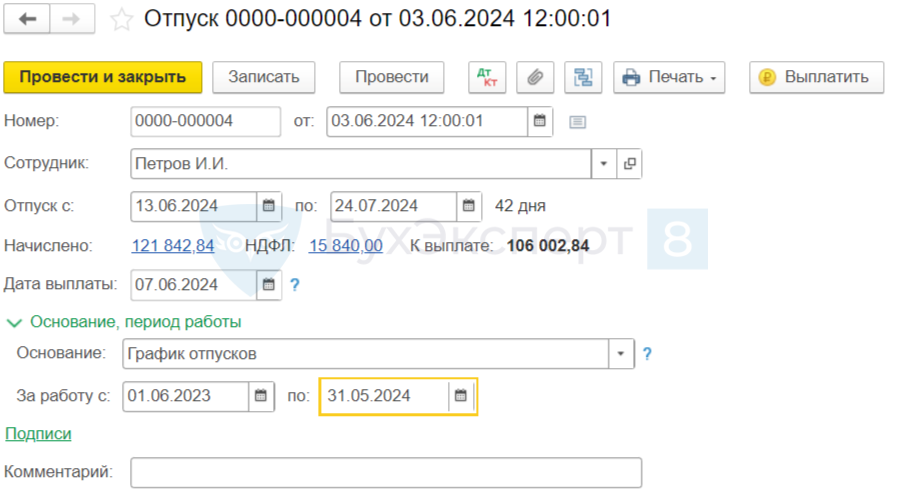

Пример 7

Сварщик Пушкарев М.Е., работающий в условиях влияния вредных и опасных производственных факторов, идет в отпуск по графику:

- с 13.06.2024 по 10.07.2024 — на 28 дней основного отпуска;

- с 11.07.2024 по 24.07.2024 — на 14 дней дополнительного отпуска.

Период отработан полностью, суммарный доход — 1 020 000 руб.

Специальных правил расчета отпускных по дополнительному отпуску в законодательстве не предусмотрено, поэтому применяем общий порядок:

- Расчетный период: с 01.06.2023 по 31.05.2024.

- СДЗ Петрова И.И.: 1 020 000 руб. / 12 / 29,3 = 2 901,02 руб.

- Отпускные (начислено): 2 901,02 руб. х 42 дн. = 121 842,84 руб.

- Выплата отпускных: 07.06.2024.

Начисление отпуска в 1С:Бухгалтерия 8:

Выплаченные отпускные — доход сотрудника, облагаемый НДФЛ (ст. 208 НК РФ).

Кратко о рассчете отпускных: нормативная база и примеры

- Ежегодный оплачиваемый отпуск необходимо предоставлять всем сотрудникам, состоящим с работодателем в трудовых отношениях. Дополнительные оплачиваемые отпуска предоставляются определенным категориям работников, чей труд осуществляется в особых условиях (ст. 116 ТК РФ).

- Расчет отпускных производится перемножением среднего дневного заработка (СДЗ) и количества дней отпуска. СДЗ вычисляется путем деления дохода, начисленного работнику за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

- Отпускные выплачивают не позднее, чем за 3 дня до начала отпуска (ст. 136 ТК РФ).

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете