Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Иногда работодателю приходится быть посредником в финансовых вопросах сотрудников и производить удержания из начисленных им доходов. Один из самых распространенных видов удержаний — алименты. Рассмотрим, как записать в 1С операции по учету алиментов.

Содержание

Начисление алиментов

Алименты — это материальное обязательство по содержанию членов семьи (настоящих или бывших).

Получите понятные самоучители 2026 по 1С бесплатно:

Чтобы в программе ЗУП 3.1 выполнялось удержание из доходов сотрудников, необходимо сделать соответствующие настройки. Пошагово о том, как сделать эти настройки и оформить первичные документы по удержанию алиментов в 1С ЗУП 3.1, читайте в статье >>

После настройки программы и проведения первичных документов для осуществления удержаний, выполните начисление доходов — удержание программа рассчитает автоматически.

В программе ЗУП 3.1 нет бухгалтерских проводок, она только аккумулирует расчетную информацию для последующего включения в общий бухучет организации. Проводки будут формироваться непосредственно в программе 1C: Бухгалтерия 3.0.

Все начисления и удержания по ЗУП 3.1 собирает документ Отражение зарплаты в бухучете. После его синхронизации с 1C: Бухгалтерия 3.0 программа формирует проводки по счетам учета. При этом обе программы опираются на закрытый перечень видов операций документа Отражение зарплаты в бухучете.

Пример

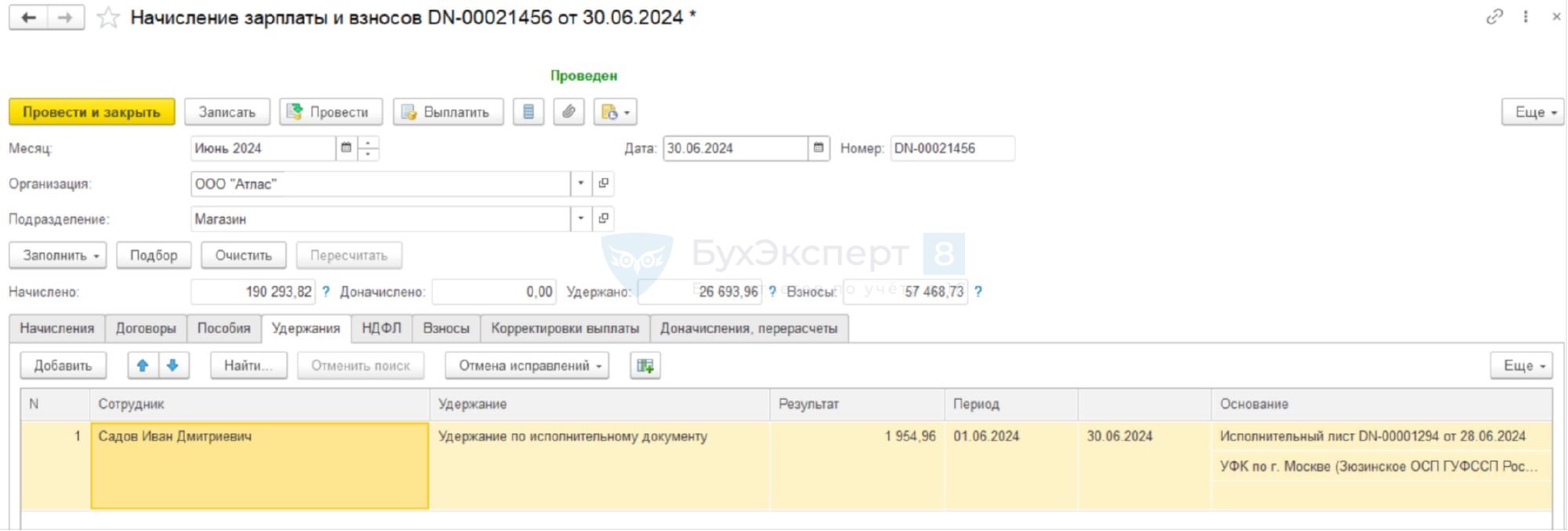

По сотруднику Садову Ивану Дмитриевичу в июне проведен документ Исполнительный лист на сумму 1 954,96 руб. — задолженность по алиментным обязательствам. Обязательство удалось исполнить за один раз — в документе Начисление зарплаты и взносов удержана вся сумма:

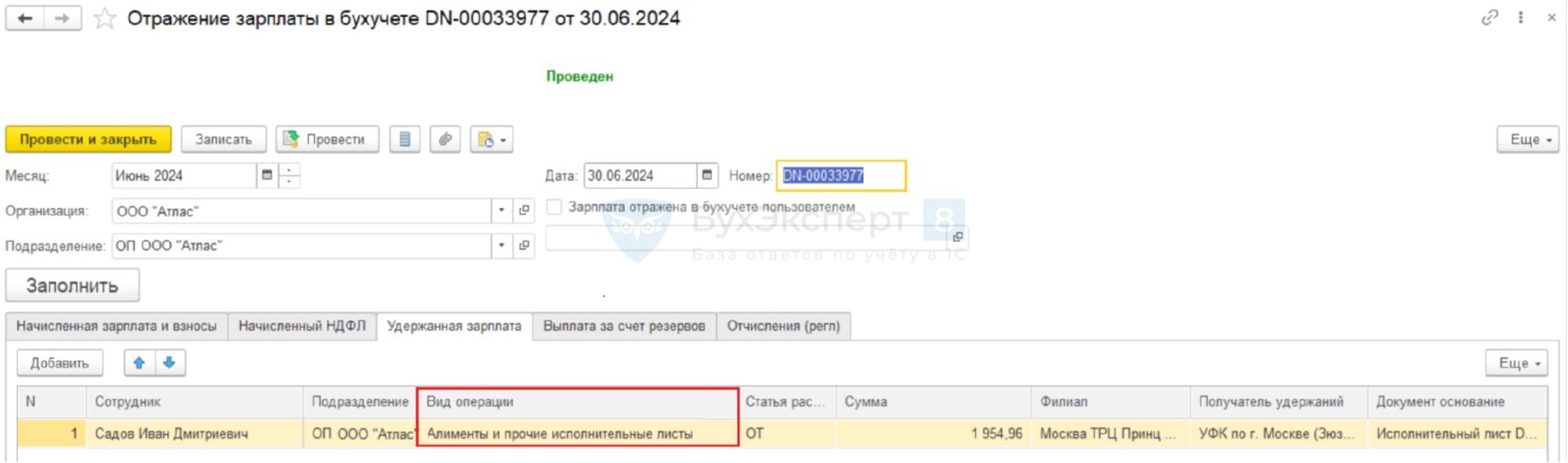

В документ Отражение зарплаты в бухучете на вкладке Удержанная зарплата программа запишет информацию об исчисленных алиментах:

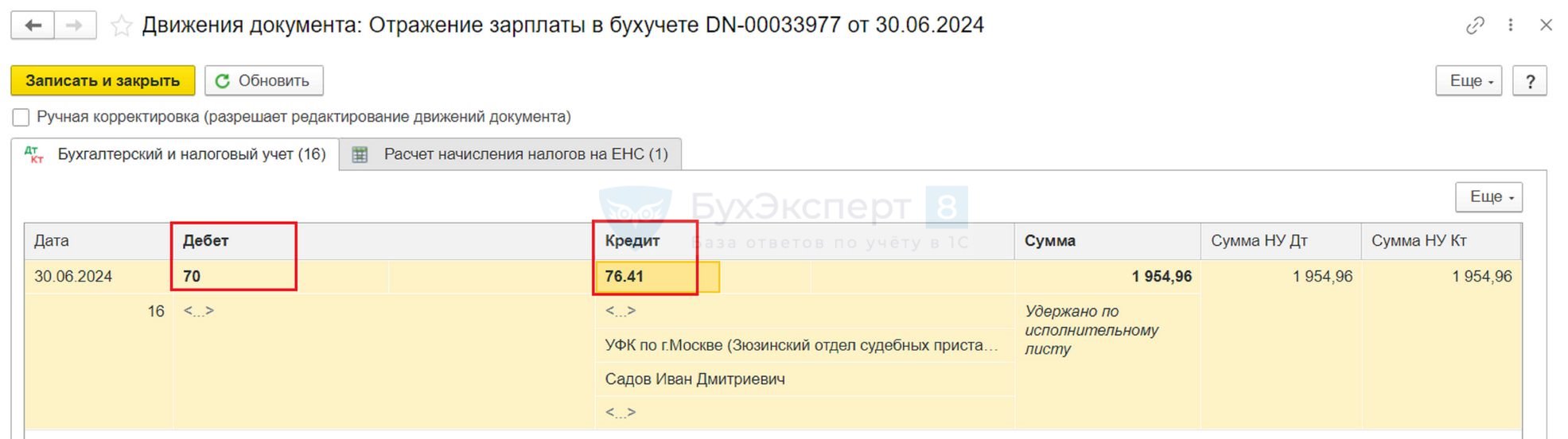

После синхронизации документ появится в 1С: Бухгалтерия 3.0, и программа в учете сформирует проводку Дт 70 Кт 76.41 на сумму удержания. Проводки смотрите по кнопке

на панели инструментов:

Удержание алиментов

Удерживать и перечислять алименты получателям требуется не реже одного раза в месяц.

Удержание алиментов из доходов выполняется после удержания НДФЛ. Так как выплату зарплаты предписано производить не реже двух раз в месяц (п. 6 ст. 136 ТК РФ), а НДФЛ исчисляется и удерживается с каждой выплаты, целесообразнее удерживать алименты как с зарплаты за первую половину месяца, так и с итогового расчета за месяц.

Наглядный сравнительный пример об алиментах из зарплаты за первую половину месяца разобран в статье >>

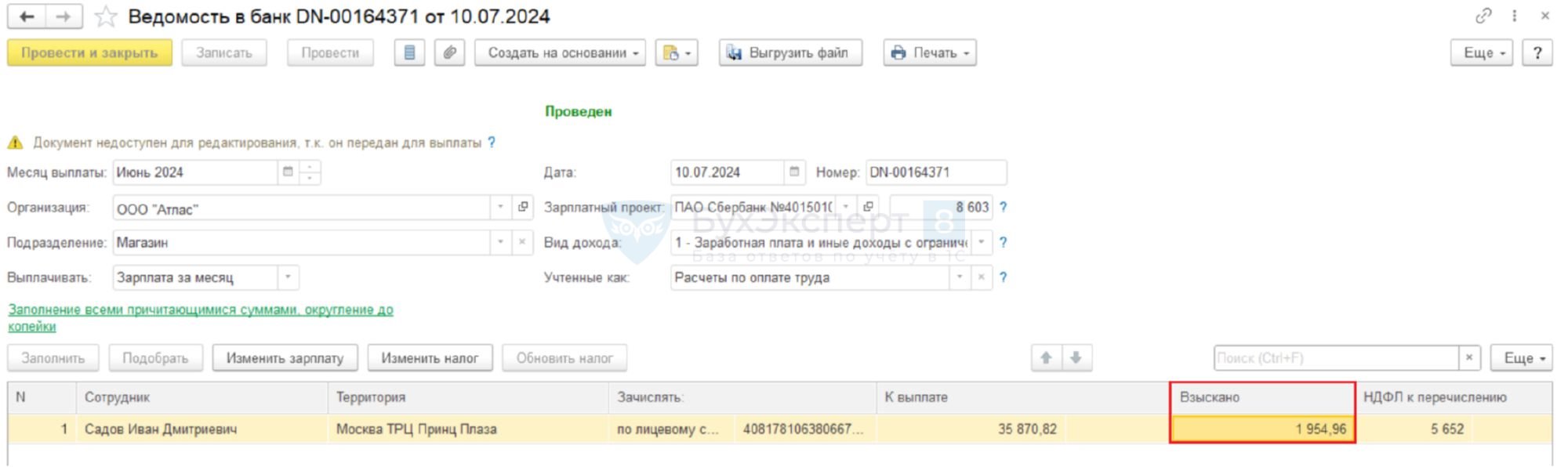

Удержание алиментов в ЗУП 3.1 выполняется в документе по выплате дохода.

В нашем примере Садов И. Д. получает зарплату на расчетный счет в банке. При проведении документа по выплате программа зафиксирует исчисленную сумму удержания в графе «Взыскано»:

Проводка Дт 70 Кт 76.41 объединяет процесс начисления и удержания алиментов. Отдельной проводки для записи факта удержания алиментов нет, потому что для бухучета начисленные алименты считаются удержанными.

Перечисление алиментов

Работодатель обязан в течение трех дней со дня выплаты дохода плательщику алиментов выдать или перечислить удержанные суммы получателю (ст. 109 СК РФ, ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»).

Каким способом осуществлять расчет с получателем, указывается в исполнительном листе или в другом документе, на основании которого делается удержание.

Основные проводки для оформления удержания и отправки получателю удержанных сумм:

- если организация перечислила удержанную сумму с расчетного счета: Дт 76.41 Кт 51 (это самый удобный способ расчетов с получателями удержанных сумм);

- если выдача производится получателю из кассы: Дт 76.41 Кт 50;

- если алименты отправляются почтовым переводом: сначала Дт 71 Кт 51 (50) для отражения факта получения денег подотчетным лицом, а после оформления им авансового отчета факт отправки получателю алиментов оформляется проводкой Дт 76 Кт 71.

Информацию о дополнительных проводках читайте в статье Проводки по удержаниям по исполнительным документам

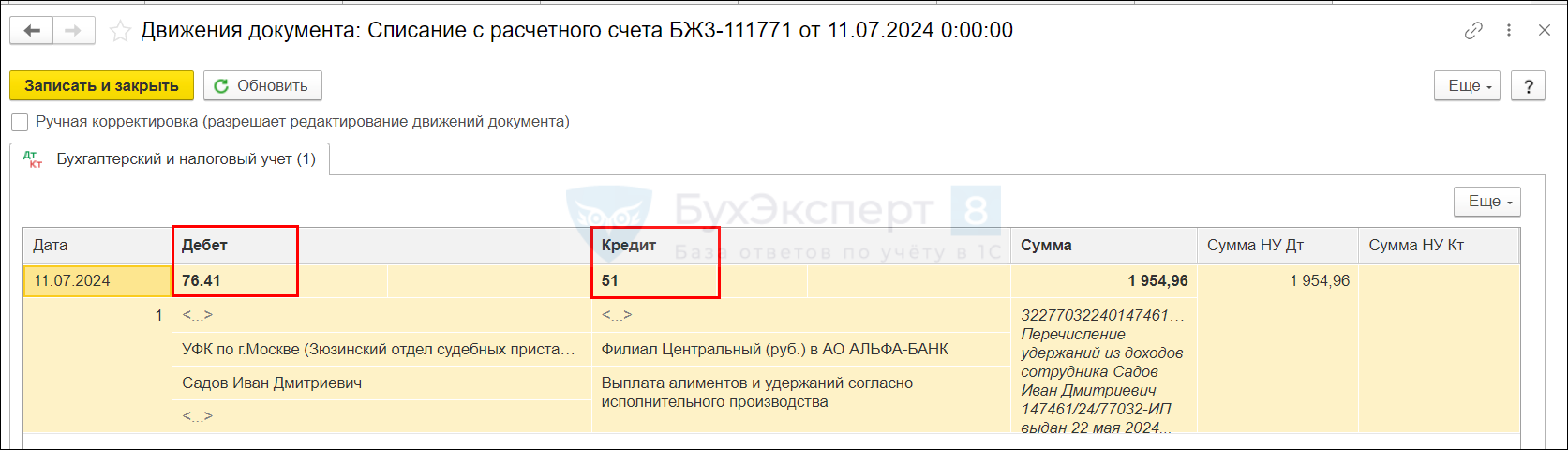

В нашем примере сумма, удержанная из доходов Садова И. Д., перечислена с расчетного счета организации. Поэтому использована проводка с движением по кредиту счета учета банковских операций:

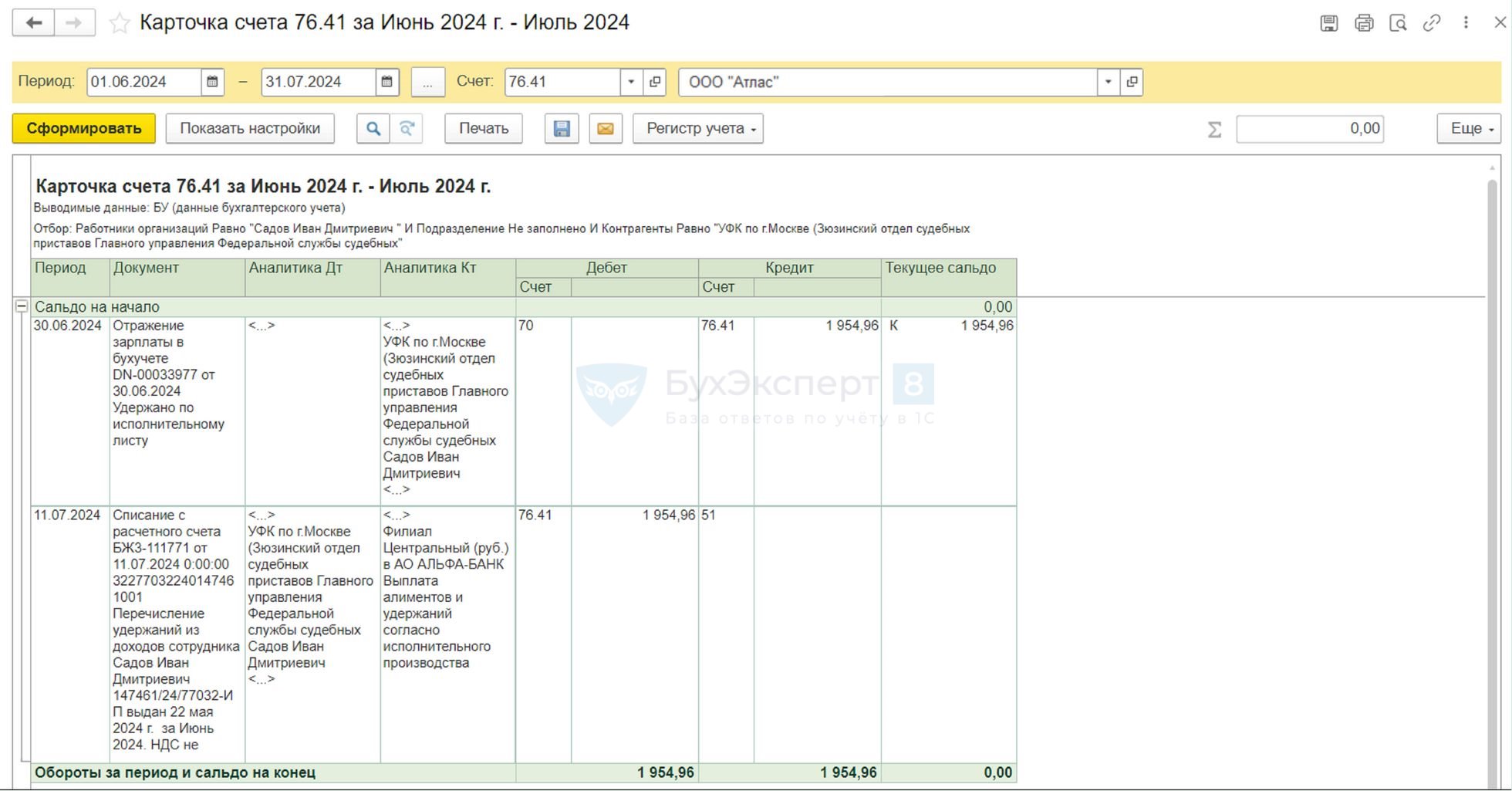

Если взаиморасчеты с получателем удержаний завершены — сколько удержано у плательщика, столько и выдано получателю, то по счету 76.41 не должно быть сальдо на конец периода взаиморасчетов. Смотрите сальдо в оборотно-сальдовой ведомости по счету 76.41 или в карточке счета 76.41 по конкретному получателю удержаний.

В примере с Садовым И. Д. взаиморасчеты завершены в июле — сальдо по счету 76.41 нет:

Кратко о проводках по удержанию алиментов из зарплаты

- Для начисления и удержания алиментов используется одна бухгалтерская проводка Дт 70 Кт 76.41.

- Применяемая проводка для выдачи удержанных сумм зависит от того, как происходит выдача — с расчетного счета организации или из кассы. При выдаче удержанных сумм используйте Дт 76.41 в корреспонденции:

- с Кт 50, если выдали удержанную сумму из кассы;

- с Кт 51, если перечислили с расчетного счета.

- Отсутствие сальдо по счету 76.41 за период учета означает завершение в этом периоде взаиморасчетов с контрагентом — получателем удержанных сумм.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете