Вычислять средний заработок требуется при расчете отпускных, пособий по беременности и родам, больничных, выходных пособий и ряда других выплат.

Из статьи вы узнаете:

- что такое среднемесячный заработок;

- какие выплаты учитываются при расчете среднего заработка, а какие нет;

- как выполнить расчет среднего заработка для начисления отпускных, командировочных, больничных, пособия по беременности и родам.

А еще покажем пример расчета отпускных.

Содержание

- Что такое среднемесячная заработная плата

- Перечень доходов, учитываемых при расчете среднего заработка

- Доходы, не учитываемые при расчете среднего заработка

- Правила расчета среднего заработка

- Пример расчета среднемесячной заработной платы

- Кратко о среднемесячной заработной плате: как рассчитать, формула, пример

Что такое среднемесячная заработная плата

Понятие «среднемесячная заработная плата» близко по значению термину «средний заработок». Среднемесячный заработок можно назвать одним из видов среднего заработка.

СЗ применяется при расчете разных видов выплат:

- всех видов отпускных, в т. ч. компенсации отпуска;

- пособий по больничному листу;

- командировочных;

- при оплате донорских дней, диспансеризации и медосмотров;

- при увольнении (выходное пособие) и т. д.

Состав и порядок расчета среднего заработка регулируются «Положением об особенностях порядка исчисления средней заработной платы», утв. Постановлением Правительства N 922 от 24.12.2007.

Получите понятные самоучители 2026 по 1С бесплатно:

Средний заработок (СЗ) рассчитывается исходя из начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в котором за сотрудником сохраняется СЗ (ст. 139 ТК РФ).

Для большинства случаев установлен единый порядок расчета — с использованием среднедневного заработка. Исключением является исчисление СЗ при суммированном учете рабочего времени, когда расчеты проводятся исходя из среднего часового заработка (п. 13 Положения N 922).

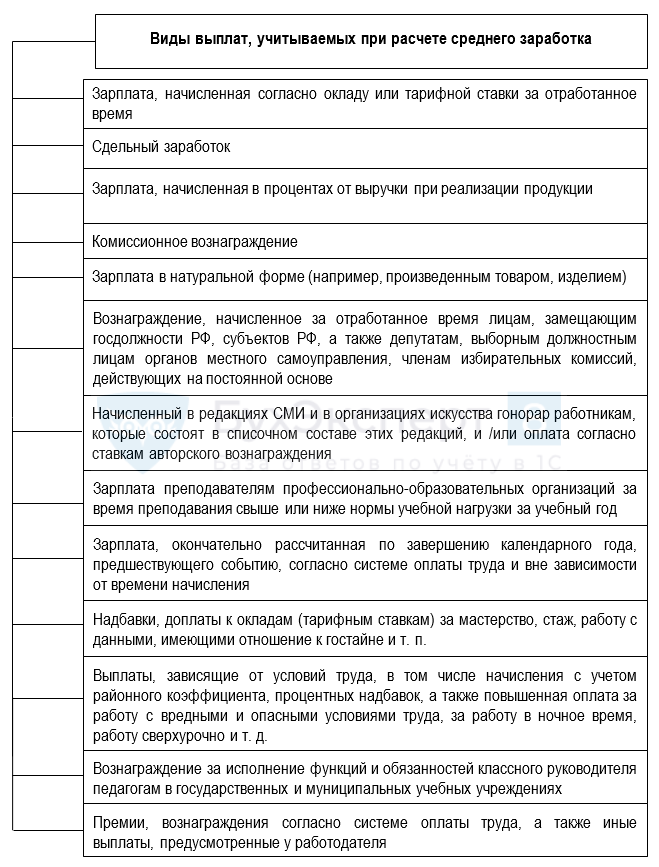

Перечень доходов, учитываемых при расчете среднего заработка

Виды выплат, учитываемые при исчислении СЗ, приведены в п. 2 Положения N 922:

Доходы, не учитываемые при расчете среднего заработка

В расчет СЗ не берутся начисления, которые имеют отношение к соцвыплатам: оплата проезда, материальная помощь и т. д. Кроме того, при исчислении СЗ из расчетного периода исключается время, а также начисленные за это время суммы, если:

- за работником сохранялся СЗ по законодательству (исключение — предусмотренные ТК РФ перерывы для кормления ребенка);

- работник получал пособия по болезни или беременности и родам;

- сотрудник не работал из-за простоя по вине работодателя, а также по причинам, которые возникли не из-за вины работника или работодателя;

- сотрудник не был участником забастовок, но забастовка являлась причиной, из-за которой отсутствовала возможность выполнять работу;

- работнику предоставлялись допвыходные дни для присмотра за ребенком-инвалидом и инвалидом с детства (дни являются оплачиваемыми);

- работник в иных случаях освобождался от работы с полным или с частичным сохранением заработной платы или без оплаты.

Если сотрудник полностью отработал свою норму времени в расчетном периоде, среднемесячный заработок не может быть ниже МРОТ.

Правила расчета среднего заработка

Уточним базовые понятия:

- средняя заработная плата — это сумма, полученная путем деления фактически начисленного заработка на фактически отработанное время за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата;

- календарный месяц — временной период с 1-го по 30-е (31-е) число, а в феврале — с 1-го по 28-е (29-е);

- среднемесячное число календарных дней — 29,3;

- расчетный период — 12 календарных месяцев.

Общее правило, которое используется при расчете СЗ, заключается в умножении среднедневного заработка на количество дней периода, в котором сохраняется выплата денежных сумм сотруднику. Например, командировочные выплаты. При расчете командировочных среднедневной заработок (вычисляемый делением начисленного заработка в расчетном периоде на количество реально отработанных дней в этом же расчетном периоде) умножается на количество дней командировки.

При расчете командировочных в отдельных случаях требуется начислить доплату — если рассчитанные исходя из СЗ командировочные оказались ниже, чем заработок, рассчитанный согласно окладу, который получил бы сотрудник, не отправившись в командировку.

Положением N 922 предусмотрены также особые правила для расчета:

- отпускных;

- компенсаций за неиспользованный отпуск;

- пособий по беременности и родам, по уходу за ребенком;

- больничных.

Рассмотрим их более подробно.

Отпускные и компенсация за неиспользованный отпуск

Для расчета применяют среднедневной заработок, если:

- отпуск (компенсация за неиспользованные дни отпуска) предоставляются в календарных днях — среднедневная зарплата вычисляется делением суммы заработка, начисленного за расчетный период, на 12 и на 29,3;

- отпуск (компенсация за неиспользованные дни отпуска) предоставляется в рабочих днях —фактический заработок делится на количество рабочих дней в соответствии с календарем 6-дневной рабочей недели;

- отпуск (компенсация за неиспользованные дни отпуска) предоставляется работнику, которому установлен суммированный учет рабочего времени, — расчет делается с применением среднечасового заработка:

- зарплата, фактически начисленная в расчетном периоде, делится на количество часов, отработанных в этом периоде;

- среднечасовой заработок умножается на количество рабочих часов согласно графику сотрудника в периоде, который необходимо оплатить.

Пособие по беременности и родам

При расчете этого пособия для работающих женщин среднедневной заработок исчисляют не за 12 месяцев, а за 24 месяца, предшествующих отпуску по беременности и родам. При этом фактически начисленный заработок за 24 месяца делится на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды социального характера.

Для неработающих такого расчета нет, но если женщина стала безработной в связи с ликвидацией предприятия, то согласно ст. 8 Федерального закона от 19.05.1995 N 81 предусмотрена выплата, которая с учетом индексации с 01.02.2024 составляет 922,65 руб. (Постановление Правительства от 23.01.2024 N 46).

Для обучающихся женщин сумма пособия по беременности и родам соответствует размеру стипендии, а для военнослужащих женщин — денежного довольствия.

Отпуск по уходу за ребенком до 1,5 лет

Расчет выполняется путем деления заработка за последние 24 месяца на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды соцхарактера. Затем, полученный результат умножаем на 30,4% и на 40% (если отпуск оформляется для ухода за одним ребенком).

Если пособие назначается для ухода за двумя и более детьми, выплаты суммируются: пособие на одного ребенка — 40%, на двух — 80%, на трех и более — 100% (ч. 2 ст. 11.2 Федерального закона от 29.12.2006 N 255-ФЗ).

Минимальный размер такой выплаты в 2024 году составляет 9 227,24 руб., максимальный – 49 123,12 руб. без учета районного коэффициента.

Больничный лист

Для этой выплаты расчет также выполняется делением заработка за последние 24 месяца на 730 дн. (731 дн., если год високосный). В 730 дн. (731 дн.) не учитываются периоды соцхарактера.

Размер «больничной» выплаты зависит не только от среднего заработка, но и от страхового стажа:

- от 6 мес. до 5 лет — 60% среднего заработка;

- от 5 лет до 8 лет — 80%;

- свыше 8 лет — 100%.

Пример расчета среднемесячной заработной платы

У сотрудника Петрова В. В., который работает в режиме 40-часовой рабочей недели, по графику запланирован ежегодный оплачиваемый отпуск с 08.04.2024 продолжительностью 14 календарных дней. За период с апреля 2023 года по март 2024 года сумма фактически начисленного заработка составила 445 186 руб.

Рассчитаем сумму отпускных:

- среднедневной заработок: 445 186 руб. / 12 / 29,3 = 1 266,17 руб.;

- сумма отпускных: 1 266,17 руб. × 14 дн. = 17 726,38 руб.;

- НДФЛ с отпускных: 17 726,38 руб. × 13% = 2 304,43 руб.;

- отпускные к выплате: 17 726,38 руб. — 2 304,43 руб. = 15 421,95 руб.

Отпускные Петрову должны выплатить за 3 дня до начала отпуска.

Кратко о среднемесячной заработной плате: как рассчитать, формула, пример

- Средний заработок исчисляется исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за сотрудником сохраняется средняя зарплата.

- Общее правило — для расчета среднедневного заработка начисленный за расчетный период заработок нужно разделить на 12 и на 29,3 (среднемесячное количество дней).

- Схема расчета среднего заработка может отличаться в зависимости от вида выплаты.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете