Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Заработная плата — это вознаграждение за труд, включающее в себя несколько элементов. Расскажем, в каком нормативном акте зафиксированы эти элементы, как зарплата связна с МРОТ и в какие сроки она должна попасть к получателям.

Содержание

Зарплата: нормативная база и примеры

Термин «заработная плата» расшифрован в ст. 129 ТК РФ. Зарплата — это вознаграждение за выполнение трудовых обязанностей, размер которого исчисляется с учетом различных факторов: количества отработанного времени, тарифной ставки, квалификации работника, условий на рабочем месте.

Получите понятные самоучители 2026 по 1С бесплатно:

ТК РФ требует выплачивать зарплату не реже, чем дважды в месяц: каждые полмесяца. Даты выплат прописываются в трудовом договоре сотрудника или локальном акте работодателя, нарушать их нельзя. Если выплата выпадает на выходной или праздничный день, то зарплату необходимо выдать заранее (ст. 136 ТК РФ).

Состав зарплаты в разных компаниях и у разных работников имеет особенности. В зависимости от установленной системы оплаты труда в основе начисления зарплаты может лежать оклад/тарифная ставка (при повременной системе оплаты труда), сдельные расценки (при сдельной системе) и т. д. Помимо вознаграждения за отработанное время или выполненный объем на размер зарплаты оказывают влияние иные элементы: стимулирующие и компенсирующие выплаты (премии, доплаты и т. д.).

Пример 1

Оклад менеджера Амелина В. Э. — 50 000 руб. Дополнительный выплат он не имеет, отработал полностью месяц без брака, неявок и простоев.

Начисление зарплаты Амелину В. Э.: 50 000 руб. (оклад).

Удержание НДФЛ (13%): 50 000 руб. х 13% = 6 500 руб.

Зарплата к выплате: 50 000 руб. — 6 500 руб. = 43 500 руб.

Оклад — это фиксированная сумма, которая выплачивается работнику за месяц. Сотруднику начислят полный оклад с условием, что он отработал весь месяц, не брал больничные листы, отгулы и отпуск. Сведения об отработанном времени для расчета зарплаты берутся из табеля учета рабочего времени.

Пример 2

Оклад механика Лютого А. М. — 50 000 руб. Дополнительных выплат он не имеет, но в течение месяца брал один день без оплаты за свой счет.

Рассчитаем его зарплату за июль 2024 года (23 рабочих дня по производственному календарю): 50 000 руб. / 23 дн. х 22 дн. = 47 826,09 руб.

Удержим НДФЛ (13%): 47 826,09 руб. х 13% = 6 217 руб.

Зарплата к выплате: 47 826,09 руб. — 6 217 руб. = 41 609,09 руб.

Локальными актами работодателя и/или трудовым и коллективным договорами могут быть предусмотрены стимулирующие выплаты — премии, доплаты, надбавки. С их помощью работодатель усиливает заинтересованность работников:

- качественно выполнять трудовые обязанности (например, премия за работу без брака);

- повышать производительность труда (премия за перевыполнение плана);

- иные виды стимулирования (доплата за профмастерство, наставничество и т. д.).

Стимулирующие выплаты устанавливаются в процентах от оклада или в фиксированной сумме. Систему премирования работодатели разрабатывают самостоятельно и закрепляют в локальных нормативных актах.

Пример 3

Сотрудник Герцин Ю. В. трудится наладчиком станков в ООО «Производственник». Его оклад — 50 000 руб. Ему также положена премия (40% от оклада) и доплата за профмастерство (20% от оклада). Месяц отработан полностью.

Начисление зарплаты Герцену Ю. В.: 50 000 руб. + 50 000 руб. х 40% + 50 000 руб. х 20% = 80 000 руб.

Удерживание НДФЛ: 80 000 руб. х 13% = 10 400 руб.

Зарплата к выплате: 80 000 руб. — 10 400 руб. = 69 600 руб.

Помимо стимулирующих выплат в зарплату могут входить выплаты компенсационного характера, предусмотренные законодательством, локальными актами работодателя, трудовыми и коллективными договорами.

Компенсационные выплаты компенсируют сотруднику его «неудобства», связанные с работой:

- при воздействии вредных и опасных производственных факторов (ст. 147 ТК РФ);

- в условиях особого климата (ст. 148 ТК РФ);

- при совмещении профессий (ст. 151 ТК РФ);

- в случае переработок (ст. 152 ТК РФ).

- ночью и в нерабочие праздники (ст. 153-154 ТК РФ).

Пример 4

Федин А. П. — маляр 4 разряда с окладом 30 000 руб. Его профессия связана с опасными и вредными условиями (подкласс 3.2, вредные условия труда 2 степени), поэтому ему доплачивают за вредность 8% (ст. 147 ТК РФ). Кроме того, при выполнении плана малярам предусмотрена премия 30% к окладу.

Рассчитаем зарплату Федина А. П., если месяц отработан полностью:

Начисление зарплаты Федину А. П.: 30 000 руб. + 30 000 руб. х 30% + 30 000 руб. х 8% = 41 400 руб.

Удержание НДФЛ: 41 400 руб. х 13% = 5 382 руб.

Зарплата к выплате: 41 400 руб. — 5 382 руб. = 36 018 руб.

Зарплата не может быть ниже МРОТ, если сотрудник отработал полностью норму часов за месяц (выполнил норму труда). МРОТ на 2024 год — 19 242 руб. (Федеральный закон от 27.11.2023 N 548-ФЗ).

Проводки по зарплате в 1С

Начисление и выплату зарплаты отражают на счетах учета записями:

- Начисление зарплаты сотруднику основного производства: Дт 20 Кт 70.

- Начисление зарплаты офисному сотруднику: Дт 26 Кт 70.

- Удержание НДФЛ: Дт 70 Кт 68.01.

- Выплата зарплаты сотрудникам на банковскую карту: Дт 70 Кт 51.

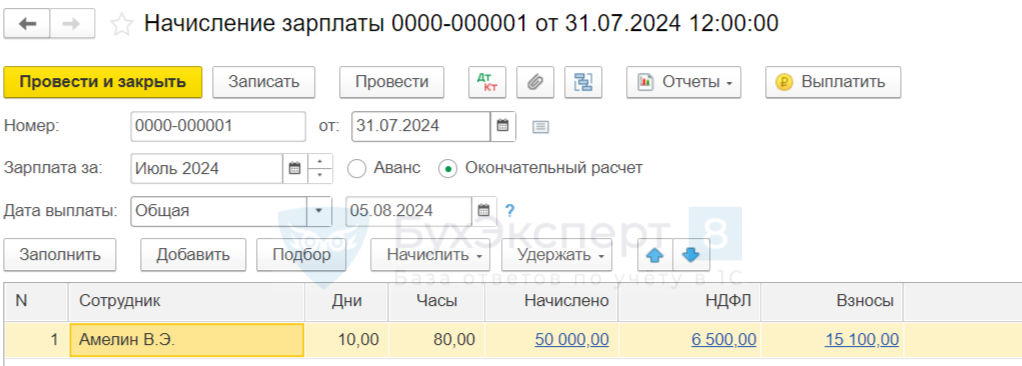

Для начисления зарплаты сотруднику за месяц (например, за июль 2024 года), необходимо зайти в раздел «Зарплата и кадры»:

Как начислить аванс и окончательную зарплату в 1С, рассказываем в этой статье.

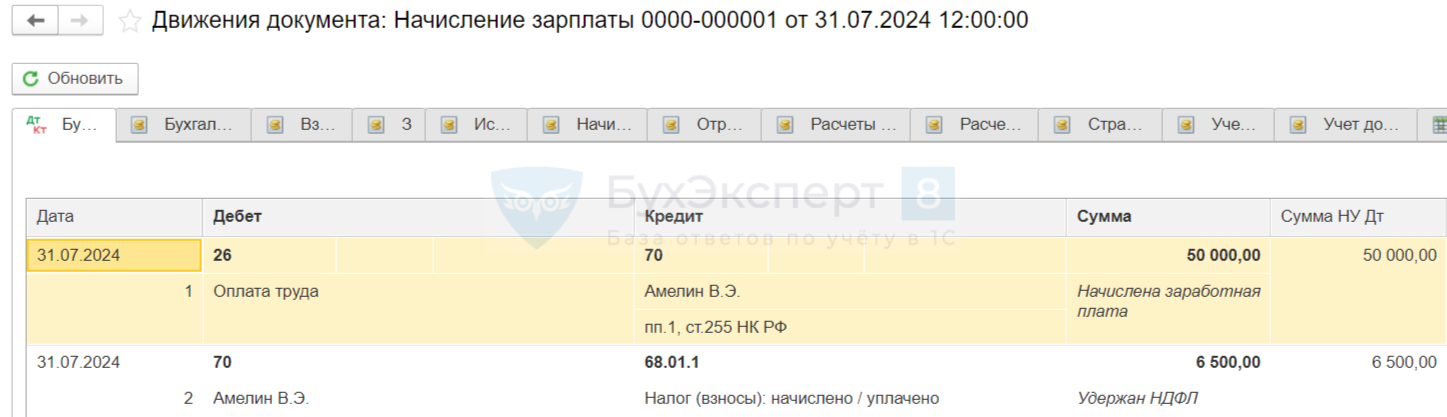

Проводки по начислению зарплаты и удержанию НДФЛ формируются автоматически. В 1С:Бухгалтерия их можно посмотреть при помощи нажатия кнопки «Дт/Кт» в документе «Начисление зарплаты»:

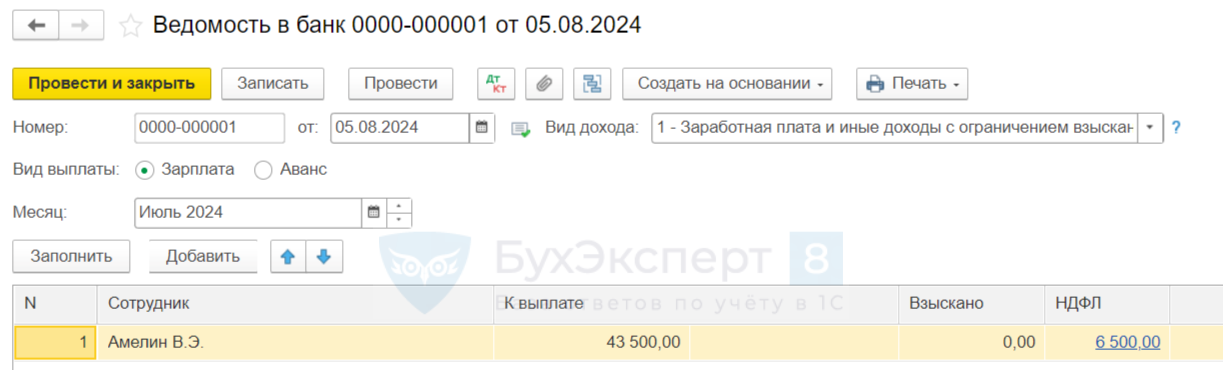

Перечисление зарплаты на банковский счет работника (по кнопке «Выплатить» в документе «Начисление зарплаты» формируется документ «Ведомость в банк»):

Узнайте, что учесть при оформлении платежного поручения при выплате сотруднику.

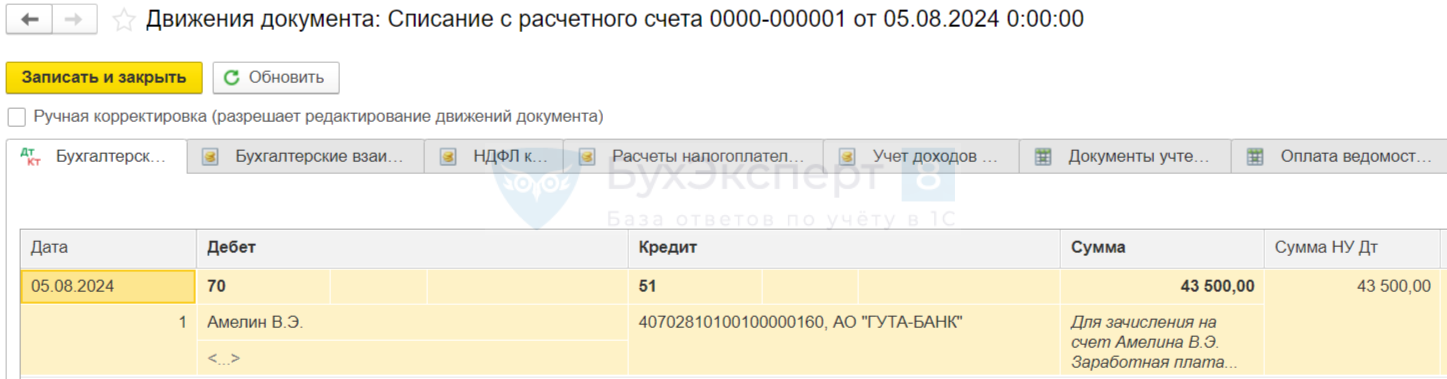

Проводки по перечислению зарплаты можно увидеть из документа «Списание с расчетного счета». Списание создается на основании документа «Ведомость в банк». При нажатии кнопки «Дт/Кт» проводки формируются автоматически:

Кратко о заработной плате: из чего состоит, как рассчитать и выплатить, примеры

- Зарплата не может быть меньше МРОТ, если сотрудник полностью отработал норму времени за месяц.

- Заработная плата складывается из постоянной величины (оклад, тариф) и переменной (стимулирующие и компенсирующие выплаты).

- Зарплата выплачивается не реже, чем два раза в месяц. Даты выплат фиксируются в локальном акте работодателя и/или в трудовом договоре с сотрудником.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Исправьте пожалуйста ошибку.

Заработная плата: из чего состоит, как рассчитать и выплатить, примеры

Пример 2

Оклад механика Лютого А. М. — 50 000 руб. Дополнительных выплат он не имеет, но в течение месяца брал один день без оплаты за свой счет.

Рассчитаем его зарплату за июль 2024 года (23 рабочих дня по производственному календарю): 50 000 руб. / 23 дн. х 22 дн. = 47 826,09 руб.

Удержим НДФЛ (13%): 47 826,09 руб. х 13% = 6 217 руб.

Зарплата к выплате: 826,09 руб. — 6 217 руб. = 41 609,09 руб.

Здравствуйте! Спасибо, что обратили наше внимание. Ошибку исправили.