Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Зарплатная отчетность дает налоговикам достаточно сведений, чтобы контролировать уровень зарплат, сравнивая их с МРОТ и средними отраслевыми показателями. По выявленным отклонениям у работодателей запрашиваются пояснения.

Из статьи вы узнаете:

- как инспекторы выявляют низкие зарплаты;

- на каком бланке подавать пояснения в ИФНС;

- какие правила учесть при оформлении;

- как выглядит образец пояснений;

- почему опасно не отвечать на «зарплатные» запросы.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Для чего выявляют низкие зарплаты

- Как инспекторы выявляют зарплаты ниже МРОТ

- Зарплата ниже средней по отрасли: как обнаружить

- Форма и правила для пояснений

- Порядок оформления пояснений

- Образцы пояснений по зарплате

- Срок представления пояснений

- Почему опасно игнорировать «зарплатные» запросы из ИФНС

- Работодателю на заметку: ответы на частые вопросы

- Кратко о пояснении в налоговую по зарплате: когда и как сдавать, на каком бланке, в какой срок представить

Для чего выявляют низкие зарплаты

ФНС ведет работу по выявлению зарплат в конвертах. Подходы в этом виде контроля стали более современными — вместо «зарплатных» комиссий и сплошных проверок контролеры научились с помощью системы АСК ДФЛ выявлять компании с наибольшими отклонениями от базовых показателей, установленных для НДФЛ и зарплатных отчетов.

АСК ДФЛ — аналитическая система «Доходы физических лиц», задача которой — выявление неофициальной зарплаты и сокращение налоговых разрывов по НДФЛ и взносам. Программа считает среднюю зарплату, сопоставляет данные и анализирует риск сокрытия доходов сотрудников от начисления налогов и взносов.

Налоговики пристально изучают тех работодателей, у которых система выявила зарплаты:

- ниже МРОТ;

- ниже средней зарплаты по отрасли или региону.

По итогам расчетов и анализа данных АСК ДФЛ присваивает компаниям уровни риска: от минимального до критического. При низком и минимальном уровнях контролеры могут ограничиться отправкой в адрес работодателя информационного письма с предупреждением о рисках. Критический и высокий уровни — это всегда направление работодателю требования о представлении пояснений и проведение более серьезных контрольных мероприятий: вызов в инспекцию для дачи пояснений, выездная проверка.

Как инспекторы выявляют зарплаты ниже МРОТ

Для сравнения с МРОТ сведения о зарплате берутся из разделов 3 РСВ (Письмо ФНС от 03.04.2023 N БС-4-11/3915@). К примеру, сведения о зарплате за первый квартал система сравнит с МРОТ по такому алгоритму:

По выявленным несоответствиям налоговики запрашивают у работодателей пояснения.

Напомним, что работодатель обязан выплачивать каждому сотруднику заработную плату не ниже (ст. 133 ТК РФ):

- федерального МРОТ — в тех субъектах, где не установлена региональная «минималка» (к примеру, в Астраханской, Владимирской, Оренбургской и других областях);

- регионального МРОТ.

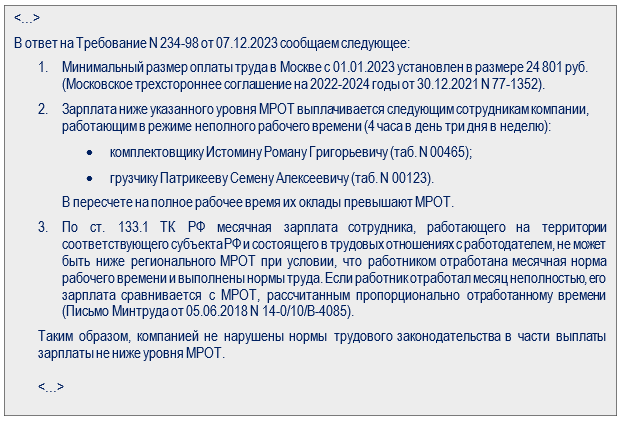

С 01.01.2024 федеральный МРОТ составляет 19 242 рублей (Федеральный закон от 27.11.2023 N 548-ФЗ).

При этом существуют объективные причины выплаты зарплаты ниже МРОТ: в компании работают совместители или есть сотрудники, находящиеся длительное время на больничном (тогда в раздел 3 РСВ попадает лишь оплата больничного пособия за первые три дня периода нетрудоспособности).

Эти нюансы налоговики из отчетности узнать не могут, но отреагировать на зарплату ниже законодательного минимума обязаны. С помощью пояснений работодатель сможет разъяснить причины снижения зарплат, снять с себя подозрение в зарплатных схемах и снизить риск выездной проверки.

Зарплата ниже средней по отрасли: как обнаружить

Кроме сравнения с МРОТ, система АСК ДФЛ анализирует зарплату на соответствие среднеотраслевым показателям. И в этом случае расчеты проводятся по данным из зарплатной отчетности (РСВ и 6-НДФЛ).

Механизм выглядит так:

- рассчитывается среднемесячная зарплата в расчете на одного работника;

- результат расчета сравнивают с аналогичным показателем в конкретной отрасли региона – сведения берут из открытых источников (на сайте nalog.ru в сервисе «Прозрачный бизнес», на сайтах региональных УФНС, на сайте Росстата, в статистических сборниках и бюллетенях);

- если рассчитанный показатель окажется ниже регионального статистического, у работодателя запросят пояснения;

- если пояснение причин низких зарплат налоговиков не устроит, работодателя включают в план дальнейших контрольных мероприятий.

Используя этот алгоритм, работодатели могут самостоятельно отслеживать риск попадания компании в зону повышенного «зарплатного» внимания контролеров.

Налоговики больше не сравнивают показатели РСВ и 6-НДФЛ между собой — с 2023 года порядок отражения доходов в этих отчетах стал различаться и междокументное контрольное соотношение между этими отчетами больше не используется. Отраженные в 6-НДФЛ выплаты работникам и исполнителям ГПД могут быть как больше, так и меньше базы по взносам (письма ФНС от 30.01.2023 N БС-4-11/1010@, от 15.03.2023 N БС-4-11/2952@).

Форма и правила для пояснений

Унифицированного бланка для дачи пояснений по причинам низких зарплат нет, поэтому оформляются они в свободной/произвольной форме. Утвержденных правил составления таких пояснений тоже нет, но исходя из практики их можно сформулировать.

- Если вы получили от налоговиков запрос на пояснения, сначала убедитесь в том, что зарплаты ваших работников действительно ниже МРОТ и разберитесь в причинах. Если «зарплатных» нарушений на ваш взгляд нет, укажите в пояснениях, что:

- компания соблюдает требования ст. 133 ТК РФ, согласно которым зарплата работника, полностью отработавшего за месяц норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ;

- существуют объективные причины, по которым в компании выплачивается зарплата ниже МРОТ: введение режима неполного рабочего времени, сезонность производства, отсутствие заказов, отпуска работников за свой счет и т. д.

- Обоснуйте свои слова расчетами. Покажите, что в пересчете на режим полного рабочего времени зарплата превышает «минималку» — если причиной низких зарплат была неполная отработка рабочего времени. При необходимости аргументируйте свои доводы разъяснениями из Письма Минтруда от 05.06.2018 N 14-0/10/В-4085, согласно которому зарплата в отдельных случаях должна сравниваться с МРОТ, рассчитанным пропорционально отработанному времени (у совместителей, работников с неполным рабочим временем, у отсутствующих на работе из-за болезни, отпуска и т. д.).

- Подкрепите свои доводы документами: копиями трудовых договоров, штатным расписанием, положением об оплате труда, заявлениями работников, приказами об отпусках за свой счет и др.

- Сообщите в пояснениях, что планируете в будущем повысить зарплату работникам (если, конечно, такие планы существуют).

Нередко контролеры проводят ошибочное сравнение, используя показатели средней зарплаты по некорректно выбранному ОКВЭД, а фактические зарплатные показатели в компании соответствуют средней по отрасли или в регионе. В этом случае следует сообщить инспекторам, что они ошиблись, и указать верный показатель, сравнив его с показателем компании.

Формулировка пояснений и документальное обоснование должны убедить контролеров, что работодатель не нарушает трудовое законодательство и нет причин для углубленной проверки.

Порядок оформления пояснений

Так как специального бланка для «зарплатных» пояснений нет, оформляются они по правилам обычного делового письма. Для этого используется фирменный бланк компании, содержащий полные реквизиты: наименование, ИНН, ОГРН, почтовый адрес, контакты (номер телефона, адрес электронной почты) и другие необходимые сведения.

Подсказки по структуре письма (ГОСТ Р 7.0.97-2016):

- в левом верхнем углу проставляется исходящий номер (он фиксируется в Журнале регистрации документов);

- в правом верхнем углу располагаются реквизиты адресата;

- затем идет основной текст письма (в данном случае пояснения);

- завершает текст должность и ФИО отправителя, подпись, дата.

Как составить основной текст пояснений, покажем на образцах.

Образцы пояснений по зарплате

Так могут выглядеть пояснения по зарплате ниже среднеотраслевого показателя из-за введения в компании неполного рабочего дня:

Если нужно оформить ответ на требование о зарплате ниже МРОТ, общая структура будет такой же, как на предыдущем образце, а сами пояснения будут выглядеть по-другому:

Срок представления пояснений

На представление пояснений отводится 5 рабочих дней после получения требования из ИФНС (п. 3 ст. 88 НК РФ). Если в этот срок налоговики пояснений не получат или представленные работодателем доводы их не устроят, возрастает риск выездной проверки и наложения штрафных санкций (подробности в следующем разделе).

Штрафа не будет, если от налоговиков поступило не требование, а информационное письмо и работодатель ответил на него позже 5-дневного срока или не ответил вообще. За такие действия/бездействия штрафы не предусмотрены. Однако риск выездной проверки сохраняется высоким.

Почему опасно игнорировать «зарплатные» запросы из ИФНС

Закон не обязывает работодателей выплачивать зарплату не менее среднеотраслевого уровня. Однако инспекторы сравнивают зарплаты сотрудников с этим показателем и вправе задавать работодателю вопросы.

Опасно игнорировать полученные от налоговиков запросы и не представлять пояснения — это приведет к негативным последствиям:

- наложению штрафа 5 000 рублей при отсутствии пояснений в ответ на требование налоговиков в установленный срок (п. 1 ст. 129.1 НК РФ);

- вызову в инспекцию для очной дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ) и штрафу до 4 000 рублей на директора за неявку без уважительной причины (ч. 1 ст. 19.4 КоАП РФ);

- включению в план выездных проверок — выплата зарплаты ниже среднего показателя по отрасли является самостоятельным критерием, используемым при планировании налоговыми инспекторами выездных мероприятий (п. 5 Приложения N 2 к Приказу ФНС от 30.05.2007 N ММ-3-06/333@).

Если от контролеров получено информационное письмо, сам факт его поступления должен насторожить работодателя — это сигнал о том, что у налоговиков появились подозрения в использовании серых «зарплатных» схем и, как следствие, в занижении базы по взносам и НДФЛ.

Несмотря на то, что инспекторы не вправе доначислить НДФЛ и страховые взносы только по факту выплаты заработной платы ниже среднеотраслевого уровня (см., к примеру, Постановление ФАС МО от 02.06.2010 N КА-А40/5347-10), нужно быть готовым в любой момент предоставить грамотно сформулированные пояснения.

Работодателю на заметку: ответы на частые вопросы

| Вопрос | Ответ | Ссылка на судебные решения, письма чиновников |

| Работодатель указал в пояснениях, что зарплату ниже МРОТ он выплачивает сотрудникам, работающим на 0,5 ставки. Могут ли инспекторы прийти в компанию и проверить фактический режим работы таких сотрудников? | Да, такой риск существует. Работодателей, оформляющих сотрудников на неполный рабочий день и выдающих зарплату ниже МРОТ, могут проверить дополнительно — ФНС усматривает в этом «конвертную» схему, поэтому контролеры могут прийти в компанию и проверить реальный график работы сотрудников | Письмо ФНС от 11.05.2023 N БС-18-11/1192 |

|

Что будет, если выплачивать зарплаты ниже МРОТ и игнорировать требования налоговых органов повысить зарплату? |

Инспекторы проведут выездную проверку, докажут «серые» выплаты, доначислят взносы | Постановление Восемнадцатого арбитражного апелляционного суда от 15.08.2022 N 18АП-8821/2022 |

| Как пояснить налоговикам, что оклад ниже МРОТ — не нарушение законодательства? | В пояснениях укажите, что закон не ограничивает размер оклада минимальным и максимальным пределом, устанавливая минимальный предел для зарплаты в целом (ч. 3 ст. 133 ТК). Если оклад является лишь частью зарплаты, его размер может быть меньше федерального МРОТ или регионального минимума. Главное, чтобы зарплата за полностью отработанный месяц была бы не ниже МРОТ | Письмо Минтруда от 13.12.2022 N 14-1/ООГ-7726 |

| Что поможет сотрудникам взыскать с работодателя невыплаченную серую зарплату? | Суд может принять в качестве доказательств электронную переписку с работодателем, в которой обещано оформить на полную ставку и выплачивать зарплату в полном объеме, а также выписки банка, из которых видны регулярные поступления «серых» зарплат |

Определение Седьмого КСОЮ от 13.07.2021 N 88-10854/202 |

| К низким зарплатам в каких отраслях налоговики относятся с особым подозрением? |

К особому контролю зарплат со стороны налоговиков следует быть готовыми работодателям в сфере услуг, строительства, транспорта, сельского хозяйства, торговли, гостиничного и ресторанного бизнеса. Но и в остальных сферах зарплаты ниже МРОТ и среднеотраслевого показателя без внимания контролеров не останутся |

Письмо ФНС от 29.05.2023 N БС-4-11/6711 |

Кратко о пояснении в налоговую по зарплате: когда и как сдавать, на каком бланке, в какой срок представить

- Налоговые органы выявляют зарплаты ниже МРОТ и средних отраслевых показателей, сравнивая данные из отчетности с данными, размещенными в открытых источниках. При выявлении отклонений контролеры запрашивают у работодателей пояснения.

- Бланк и правила оформления «зарплатных» пояснений ФНС не утвердила, поэтому их составляют в свободной форме с соблюдением общих правил оформления деловой документации.

- Срок представления пояснений — 5 рабочих дней после получения требования из ИФНС.

- Работодателю опасно игнорировать запросы налоговых органов по вопросам низких зарплат. Это может привести к негативным последствиям: от штрафов до назначения выездной налоговой проверки.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете