Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

ФОТ — один из важных экономических показателей, характеризующих затраты на персонал за определенный период. Он нужен компании для разных целей: оценки эффективности расходов, составления планов, принятия управленческих решений, получения кредитов в банке и т. д.

В этой статье:

- расшифруем термин «фонд оплаты труда»;

- перечислим включаемые / не включаемые в него начисления;

- представим возможные виды формул расчета ФОТ;

- расскажем о фонде заработной платы (ФЗП) и его отличиях от ФОТ.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

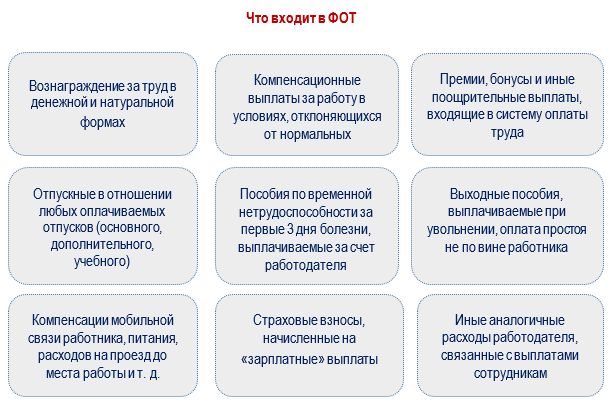

Начисления, включаемые и не включаемые в ФОТ

На законодательном уровне термин «ФОТ» не детализирован. На практике он означает следующее:

Фонд оплаты труда (ФОТ) — совокупность расходов работодателя на персонал за определенный промежуток времени (месяц, квартал, год), исключая расходы, непосредственно не связанные с трудовыми процессами: на обеспечение работников специальной одеждой и обувью, оборудование рабочего места, выплаты за счет СФР и т. д.

Подробный перечень выплат, включаемых/не включаемых в ФОТ, в нормативных законодательных актах также отсутствует. В него могут включаться:

ФОТ формируется в начисленных суммах (до удержания НДФЛ).

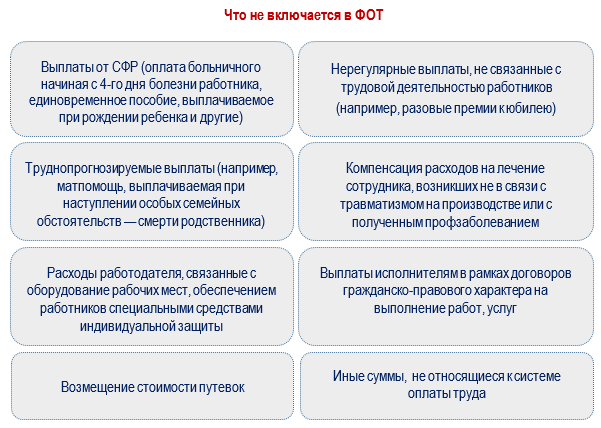

С вопросом, что не входит в ФОТ, работодателю также приходится разбираться самостоятельно. Вот ориентировочный список таких выплат:

Список включаемых/не включаемых в ФОТ начислений работодателю следует закрепить в локальном акте и применять единообразно, чтобы при его вычислении и планировании обеспечить сопоставимость данных.

Формулы ФОТ

Универсальной формулы ФОТ не существует — что входит в фонд оплаты труда, решается каждым работодателем индивидуально.

Формула фонда заработной платы за определенный отрезок времени может выглядеть так:

Применяются и другие формулы. К примеру, годовой фонд оплаты труда можно вычислить по такому алгоритму:

Покажем на примере, как рассчитать ФОТ.

Пример

В ООО «Технологии и инновации» в июне 2024 года произведены следующие расходы на персонал:

- зарплата — 1 236 080 руб.;

- премия за месяц — 403 755,38 руб.;

- отпускные — 308 882,43 руб.;

- матпомощь при рождении ребенка — 50 000 руб.;

- выплаты за счет СФР — 24 059,21 руб.;

- страховые взносы — 584 615,34 руб.

В локальном акте компании сказано, что фонд оплаты труда включает в себя суммы, начисленные в пользу работников (включая НДФЛ и взносы), кроме выплат за счет СФР.

Экономист рассчитал ФОТ за июнь:

ФОТ = 1 236 080 + 403 755,38 + 308 882,43 + 50 000 + 584 615,34 = 2 583 333,15 руб.

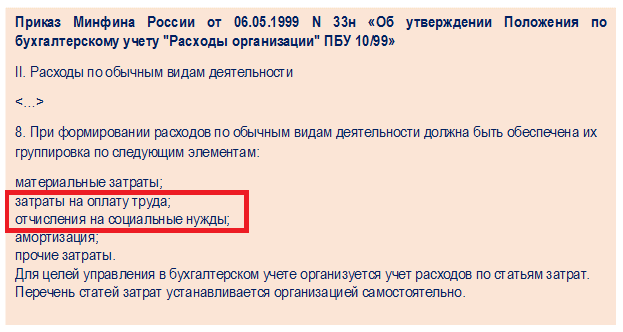

ФОТ в бухучете

В правилах бухгалтерского учета термин «фонд оплаты труда» не применяется. Зарплатные расходы вместе с отчислениями на соцнужды являются элементами расходов по обычным видам деятельности.

Ориентироваться без специальных корректировок на данные по счетам 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» и других счетов учета для формирования показателя ФОТ не получится. К примеру, по счету 70 План счетов предписывает отражать начисления доходов работникам от участия в капитале компании — такие расходы не относятся к оплате труда и не могут формировать ФОТ.

Тем не менее, данные для расчета ФОТ за истекшие периоды накаливаются на счетах бухучета и на их основе рассчитывается ФОТ.

ФОТ в налоговых целях

В НК РФ про ФОТ не упоминается, а применяется термин «расходы на оплату труда». Этот показатель участвует и в налоговых расчетах (к примеру, при расчете налога на прибыль, норматива по представительским расходам). Однако формируется он не по правилам, прописанным в локальном акте работодателя, а по нормам НК РФ.

В налоговом списке 25 позиций и он не является закрытым. Перечислим основные элементы:

Учитывая такие ограничения, формировать ФОТ по правилам, установленным в НК РФ для зарплатных расходов, невозможно — он не будет достоверным, что не позволит на его основе принимать верные управленческие решения.

ФОТ в статистике

При заполнении статистических отчетов применяется показатель, близкий к ФОТ по значению, но не идентичный ему по составу — фонд заработной платы (ФЗП).

ФЗП — что это такое? Формируется он по специальным правилам, описанным в указаниях по заполнению статформ.

Например, в ф. П-4 (статистическом отчете о численности и зарплате) фонд начисленной заработной платы вычисляется по формуле:

Выплаты социального характера в фонд заработной платы не включаются (по правилам, предусмотренным для заполнения данного отчета).

ФЗП для целей заполнения ф. П-4 формируется следующим образом:

Показатель ФЗП, вычисленный по изложенным выше правилам, применяется только при заполнении конкретной статистической формы П-4, и для иных целей не используется.

Планирование ФОТ

На основе ФОТ исчисляется средняя зарплата работников и можно проследить ее изменение в динамике, сделать выводы о возможности привлечения новых работников с учетом уровня оплаты труда в компании.

И самое главное — по данным ФОТ за предыдущие периоды можно планировать его уровень на предстоящие отрезки времени: месяц, квартал, год.

Планирование фонда оплаты труда проводится в несколько этапов:

Планирование ФОТ, являясь частью бизнес-планирования, позволяет определить и оценить заранее предполагаемые расходы бизнеса на трудовые ресурсы.

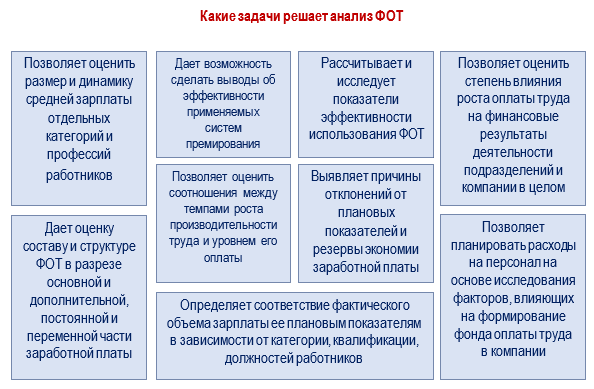

Анализ ФОТ

Регулярный анализ показателей, формирующих ФОТ, помогает решать ряд задач:

Для анализа эффективности использования ФОТ рекомендуется вычислять ряд показателей:

Эффективность использования ФОТ достигается:

- за счет снижения трудоемкости производственного процесса;

- пересмотра устаревших норм выработки и расценок;

- проведения мероприятий, обеспечивающих повышение производительности труда;

- «очищение» ФОТ от непроизводственных выплат, устранение неоправданного увеличения оплаты труда отдельных работников.

Кратко о фонде оплаты труда (ФОТ) — что это такое, формулы расчета, порядок учета

- Фонд оплаты труда — затраты на персонал за определенный период (зарплата, компенсационные выплаты за работу в ночное время, сверхурочные, премии и бонусы, и т. д.). Их список законодательно не закреплен.

- В ФОТ не включаются выплаты, производимые в адрес работников Социальным фондом (больничные, начиная с четвертого дня болезни, детские пособия и др.).

- Структуру ФОТ формирует работодатель самостоятельно исходя из применяемой системы оплаты труда.

- Фонд начисленной зарплаты, вычисляемый по правилам для статистических отчетов, для формирования ФОТ не используется. Также налоговые правила формирования расходов на оплату труда не дадут достоверного результата, т. к. содержат множество ограничений и изъятий.

- Эффективность использования ФОТ подлежит регулярному анализу.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ни в одном экономическом издании не встречается определения ФОТ, в который включены страховые взносы. В институте так же различаются понятия ФОТ и отчисления в фонды (ранее ЕСН). В вашем материале так же несоответствия, отчисления фигурирую только в первом блоке, затем рассматривается только начисление. Вы единственные, кто включил отчисления в ФОТ, нет ли здесь ошибки. Мы утвердили ЛНА по составу ФОТ, а Главный бухгалтер ткнул нас в вашу публикацию.