По нормам трудового права работники могут уходить в ежегодный основной оплачиваемый отпуск. Исчислять отпускные в 2023 году надо по-новому, поскольку увеличили МРОТ.

Расскажем, как делать начисление отпускных в 2023 году, какую формулу использовать и какая ответственность предусмотрена за ошибки.

Содержание

Законодательство об отпусках

Право работников на ежегодный отпуск закреплено в ст. 114 ТК РФ. На этот период за ними сохраняют место работы, а также выплачивают средний заработок.

Стандартная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ). У некоторых сотрудников более длительный отпуск, например, у педагогического состава. А определенным группам работников полагаются ежегодные допотпуска (ст. 116 ТК РФ).

Чтобы оплатить отпуск, работодатель исчисляет средний заработок.

Основные правила исчисления отпускных

Отпускные в 2023 году считают с учетом средней зарплаты, определяемой по нормам Положения из Постановления от 24.12.2007 N 922. Перечислим основные правила:

Получите понятные самоучители 2026 по 1С бесплатно:

- для исчисления берут все выплаты согласно системе оплаты труда работодателя (зарплату по ставкам, окладам или сдельным расценкам, надбавки и доплаты, премии и др.) — п. 2 Положения;

- для исчисления не берут соцвыплаты, а также те, которые не касаются непосредственно оплаты трудовой деятельности (матпомощь, компенсацию питания и др.) — п. 3 Положения;

- исчисляют средний заработок без учета режима работы человека на основании начисленной по факту зарплаты и отработанного им времени за 12 календарных мес. до начала месяца отпуска — п. 4 Положения;

- из расчетного периода убирают периоды (а также рассчитанные за это время выплаты), когда за человеком сохраняли средний заработок, он получал больничное пособие, был в простое из-за работодателя или по независящим от сторон обстоятельствам и др. — п. 5 Положения;

- если в расчетном периоде у человека не было зарплаты или отработанных дней или же если этот период полностью сформирован из исключаемых периодов, для исчисления берут предыдущий период продолжительностью как расчетный — п. 6 Положения;

- когда и в предыдущем периоде не было зарплаты или отработанных дней, средний заработок исчисляют по зарплате и отработанному времени в месяце предоставления отпуска — п. 7 Положения;

- если же и в месяце отпуска не было зарплаты и отработанных дней, а не только в расчетном периоде и до его наступления, тогда средний заработок исчисляют по ставке или окладу — п. 8 Положения;

- для оплаты отпуска берут средний заработок, который исчисляется как произведение среднедневного заработка на число дней отпуска — п. 9 Положения;

- среднедневной заработок для отпуска в календарных днях считают как зарплату за расчетный период, разделенную на 12 и на 29,3 — п. 10 Положения;

- если в расчетном периоде есть неполностью отработанные месяцы или же из него исключают время по п. 5 Положения, среднедневной заработок исчисляется в ином порядке — на основании специальной формулы из п. 10 Положения (подробности расчета смотрите здесь >>)

- среднедневной заработок для отпуска в рабочих днях исчисляют как зарплату за расчетный период, разделенную на число рабочих дней по календарю 6-тидневки — п. 11 Положения;

- если человек работает на условиях неполного рабочего времени, среднедневной заработок для отпускных считают по правилам п. 10 и 11 — п. 12 Положения;

- когда у работодателя было повышение ставок или окладов, это надо учесть при исчислении среднего заработка — п. 16 Положения;

- когда человек полностью отработал месячную норму и выполнил все трудовые обязанности, его среднемесячный заработок не должен быть меньше МРОТ — п. 18 Положения.

Все эти нормы должны быть учтены в правилах расчета отпускных в 2023 году.

Как исчисляются отпускные в 2023 году

Расчет и выплата отпускных в 2023 году проводят с учетом:

- суммы зарплаты по факту за расчетный период;

- числа дней, отработанных в расчетном периоде;

- числа дней отпуска.

Отпускные исчисляют так:

Отпускные = Среднедневной заработок * Кол-во дней отпуска

При использовании этой формулы требуется корректно исчислить среднедневной заработок — средний доход человека за один календарный день в расчетном периоде.

Исчисление среднего заработка и отпускных делают в несколько этапов.

Установление расчетного периода

Расчетный период (РП) — это 12 календарных мес. перед месяцем начала отпуска. Календарный месяц — с 1-го по 30-ое или 31-ое число месяца (в феврале — по 28-ое или 29-ое число). Соответственно, у сотрудников, отправляемых в отпуск в разные даты одного месяца, расчетные периоды одинаковые (если весь этот период они работали у этого работодателя).

Пример

Сотрудника отправляют в отпуск с 24.07.2023. Расчетный период — с 01.07.2022 по 30.06.2023.

Определение дохода за расчетный период

Доход за РП — это выплаты, входящие в систему оплаты труда работодателя, например, зарплата, доплаты, надбавки. Выплаты, которые не относятся к ней, при определении дохода не учитывают, к примеру, компенсация за использование человеком своей машины в рабочих целях.

В доход за РП не входят выплаты, исчисленные по среднему заработку. Наиболее часто ими являются командировочные, отпускные и больничные. Периоды, за которые выплачены эти суммы, также исключают из РП.

Полный перечень выплат, учитываемых при расчете отпускных, указан в п. 2 Постановления N 922:

- зарплата (в том числе в натуральной форме);

- надбавки и доплаты за профессиональное мастерство, классность, стаж работы и т. п.;

- выплаты, связанные с условиями труда, в том числе районные коэффициенты и процентные надбавки, доплаты за тяжелую, вредную работу, за работу в ночное время, выходные и праздники, сверхурочную работу;

- премии и вознаграждения;

- иные выплаты, кроме исключаемых.

Установление отработанных дней за расчетный период

Поскольку при исчислении применяется показатель среднедневного заработка, требуется определить число отработанных дней, чтобы на них потом разделить фактический заработок.

Когда месяц отработан полностью, т. е. человек отработал все рабочие дни согласно производственному календарю, считается, что отработанных дней в месяце — 29,3. Это стандартная рассчитанная средняя величина, принятая на законодательном уровне. Ее определили как (365-14)/12, где 14 — это количество нерабочих праздничных дней по ст. 112 ТК РФ.

Зачастую сотрудники в расчетном периоде не все месяцы отрабатывают полностью. Они могут болеть, уходить в отпуск, и тогда отработанные дни в этих месяцах определяются по особой формуле (а не берутся стандартные 29,3):

Отработанные дни в неполностью отработанных месяцах = Кол-во отработанных дней / Кол-во календарных дней * 29,3

Итоговое количество отработанных дней за весь РП считается по формуле:

Отработанные дни в расчетном периоде = Кол-во полностью отработанных месяцев * 29,3 + Кол-во дней в неполностью отработанных месяцах

Пример

В рассматриваемом выше примере у сотрудника расчетный период — с 01.07.2022 по 30.06.2023. При этом он был в отпуске 01-28.08.2022 и на больничном 17-31.10.2022.

- Дни за полные месяцы: 10 * 29,3 = 293 дн.

- Дни за август: 3 / 31 * 29,3 = 2,84 дн.

- Дни за октябрь: 10 / 31 * 29,3 = 9,45 дн.

- Итого отработанных дней за РП: 293 + 2,84 + 9,45 = 305,29 дн.

Исчисление среднедневного заработка

Для исчисления среднедневного заработка берут зарплату за РП, из которой исключены выплаты, не участвующие в расчете, и делят на число отработанных дней.

Формула выглядит так:

Среднедневной заработок = Доход за расчетный период / Кол-во отработанных дней в расчетном периоде

Пример

В примере выше отработано дней за РП — 305,29. Допустим, зарплата за РП за исключением отпускных и больничного — 953 000 руб. Среднедневной заработок равен:

- 953 000 / 305,29 = 3 121,62 руб.

Исчисление отпускных

На завершающем этапе среднедневной заработок умножают на число дней отпуска — это отпускные. Их выплачивают сотруднику после удержания НДФЛ.

Пример

Отпуск сотрудника в примере выше — 28 дней. Отпускные будут:

- 3 121,62 * 28 = 87 405,36 руб.

- НДФЛ: 87 405,36 * 13% = 11 363 руб.

- Отпускные к выплате: 87 405,36 — 11 363 = 76 042,36 руб.

Новшества в расчете отпускных в 2023 году

При расчете и оплате отпускных в 2023 году изменения по МРОТ требуется учитывать в ситуации, когда среднемесячный заработок сотрудника, отработавшего месячную норму, меньше федеральной «минималки».

Сначала работодатель исчисляет среднедневной заработок по указанной выше инструкции. Затем исчисляет среднедневной заработок по МРОТ:

Среднедневной заработок по МРОТ = МРОТ на дату начала отпуска / 29,3

МРОТ в 2023 году — 16 242 руб. Соответственно, среднедневной заработок по МРОТ составляет 16 242 / 29,3 = 554,33 руб.

При сравнении двух показателей среднедневного заработка нужно брать тот, который больше. Если при расчете окажется, что по МРОТ сумма 554,33 руб. больше, чем по фактическому доходу работника, тогда отпускные рассчитываются на основании среднедневного заработка по МРОТ.

МРОТ регулярно повышается, поэтому следует отслеживать его изменения и применять актуальный показатель на дату начала отпуска.

У совместителей и основных сотрудников на неполном рабочем времени среднедневной заработок может быть меньше, чем тот, который рассчитан по МРОТ. Однако для оплаты отпуска нужно проводить сравнение со среднедневным заработком по МРОТ, рассчитанным пропорционально продолжительности рабочего времени сотрудника. То есть этот заработок нужно умножить на ставку, на которую оформлен работник (например, на 0,25 или 0,5).

Среднедневной заработок по МРОТ при неполном рабочем времени = МРОТ на дату начала отпуска / 29,3 * Ставка сотрудника

Сроки выдачи отпускных

Сроки выплаты отпускных в 2023 году не поменяли — их выдают не позже чем за 3 дня до начала отпускного периода (ст. 136 ТК РФ). Так, если отпуск начинается в понедельник, отпускные нужно выдать не позднее четверга предыдущей недели (Письмо Минтруда от 05.09.2018 N ООГ-7157).

Работодатели часто путаются, как именно определяется срок «не позже, чем за три дня до начала» —можно ли включать день выплаты в эти 3 дня? Суды в своих решениях также не имеют общего мнения. А потому, чтобы не вступать в конфликт с госорганами и персоналом, лучше платить отпускные так, чтобы между датой выдачи денег и началом отпуска было полных 3 календарных дня.

Когда работодатель нарушает срок перечисления отпускных в 2023 году, он должен не только выдать их, но и заплатить компенсацию за задержку. Она рассчитывается на основании 1/150 действующей ключевой ставки ЦБ РФ (ст. 236 ТК РФ). Компенсация считается за дни, начиная со дня, идущего после срока выплаты отпускных по фактический день их непосредственной выдачи.

Компенсация считается так:

Компенсация за задержку = Неуплаченная сумма * 1/150 * Ключевая ставка * Кол-во дней задержки

Пример

Работодатель выдал отпускные 53 000 руб. на 6 дней позже. Ключевая ставка — 7,5%.

Компенсация составит: 53 000 * 1/150 * 7,5% * 6 = 159 руб.

Ответственность за нарушения по отпускным

Если работодатель нарушил порядок выплаты отпускных в 2023 году, то есть выдал сотруднику деньги позже установленного срока или не в полном объеме, его штрафуют по п. 6 ст. 5.27 КоАП:

- должностное лицо компании — на 10 000-20 000 руб. (или вынесут предупреждение);

- ИП — на 1 000-5 000 руб.;

- компанию — на 30 000-50 000 руб.

Если нарушение совершено повторно, ответственность ужесточится (п. 7 ст. 5.27 КоАП):

- должностное лицо компании оштрафуют на 20 000-30 000 руб. (или дисквалифицируют до 3 лет);

- ИП — на 10 000-30 000 руб.;

- компанию — на 50 000-100 000 руб.

Также к работодателю могут вменить уголовную ответственность. Подробно об обстоятельствах ее назначения и видах наказания указано в ст. 145.1 УК РФ.

Когда работодатель неверно рассчитал сумму отпускных, возможны два варианта:

- Ошибка в пользу сотрудника, т. е. денег выплатили больше — трудовую инспекцию этот момент не интересует, так как не нарушены права сотрудника. Однако ошибка заинтересует ИФНС, поскольку будет завышение расходной части при ОСНО или УСН (доходы-расходы), вследствие чего занижение налогооблагаемой базы. Штраф составит 20% от неуплаченной суммы налога из-за занижения (ст. 122 НК РФ). К административной ответственности также могут привлечь и должностных лиц.

- Ошибка связана с занижением отпускных — трудовая инспекция назначит штраф за нарушение норм трудового законодательства по п. 1 ст. 5.27 КоАП.

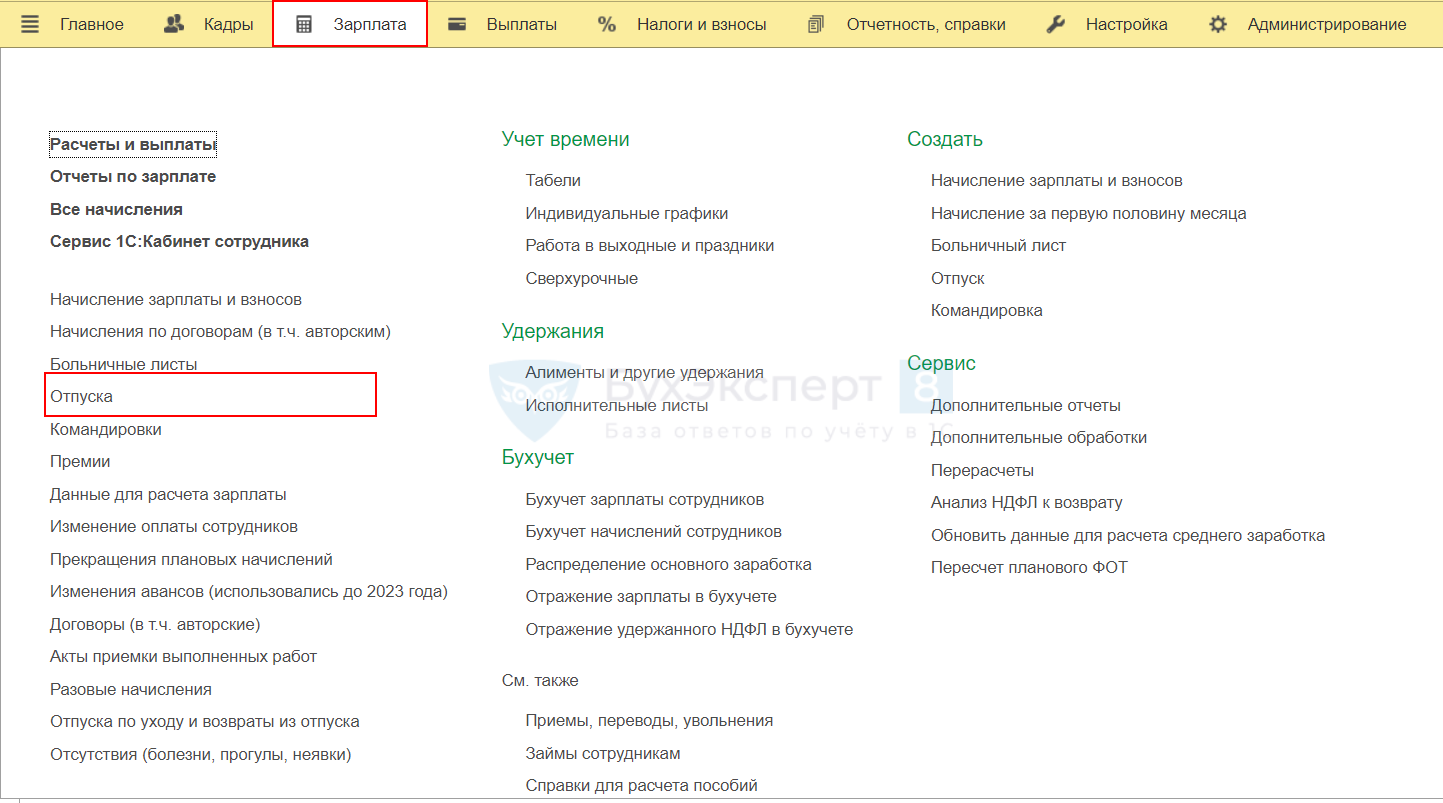

Как начислить отпускные в 1С:ЗУП ред. 3.1

Чтобы начислить отпускные в 1С:ЗУП ред. 3.1, зайдите в меню Зарплата и выберите Отпуска.

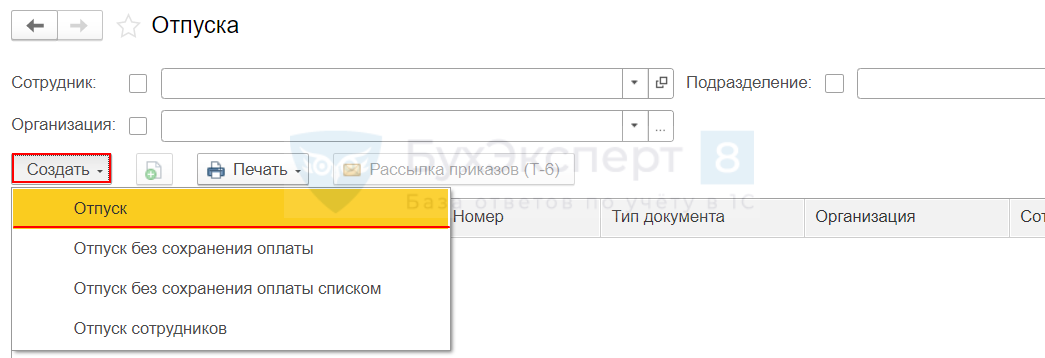

Нажмите кнопку Создать и выберите Отпуск.

В открывшейся форме Отпуск (создание) заполните все необходимые поля, затем проведите и закройте документ через одноименную кнопку.

Проводки

При начислении отпускных формируются стандартные проводки:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление отпускных | ||||||

| 17 июля | 20 (25, 26, 44) | 70 | 50 000 | Начисление отпускных в зависимости от счета учета затрат | ||

| Удержание НДФЛ с отпускных | ||||||

| 20 июля | 70 | 68 | 6 500 | Удержание НДФЛ с отпускных | ||

| Выплата отпускных | ||||||

| 20 июля | 70 | 50 (51) | 43 500 | Выплата отпускных через кассу или банк (за вычетом НДФЛ) | ||

Кратко о начислении отпускных в 2023 году

- Право сотрудников на ежегодный отпуск закреплено трудовым законодательством.

- Стандартная длительность ежегодного отпуска — 28 дней, но он может быть продолжительнее у некоторых групп работников, а также могут предоставляться допотпуска.

- Для оплаты отпуска применяется среднедневной заработок, при этом учитывается расчетный период, зарплата за него и отработанные по факту дни.

- Исчисление отпускных происходит в несколько этапов.

- При определении среднедневного заработка, исчисленного из фактического дохода сотрудника, надо сравнивать его со среднедневным заработком, рассчитанным по МРОТ.

- Срок выдачи отпускных — не позже, чем за 3 дня до начала отпуска.

- При несоблюдении срока работодатель платит компенсацию за задержку.

- Работодатель привлекается к ответственности как за неверное исчисление отпускных, так и за несоблюдение срока их выдачи.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете