Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Существует несколько вариантов выплаты заработной платы. Основные из них:

- на банковские карточки;

- через кассу.

Независимо от того, какой вариант выбран, в программе действия бухгалтера будут следующие: сформировать ведомость, выплатить заработную плату, уплатить НДФЛ.

Рассмотрим каждое действие на примере выплаты заработной платы через кассу.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Пошаговая инструкция

В Организации, согласно локальному акту, выплата зарплаты производится дважды в месяц: 25 и 10 числа. Гордеев Н.В. написал заявление на выплату заработной платы наличными.

10 августа 2018 ему выплачена зарплата за вторую половину июля через кассу.

Таб. № Фамилия И.О. сотрудника К выплате Способ выплаты 9 Гордеев Николай Васильевич 16 632 через кассу В тот же день уплачен НДФЛ за июль 2018.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 10 августа | — | — | 16 632 | Формирование ведомости на выплату | Ведомость в кассу | ||

| 70 | 50.01 | 16 632 | 16 632 | Выплата зарплаты | Выдача наличных — Выплата заработной платы работнику |

||

| Уплата НДФЛ в бюджет | |||||||

| 10 августа | 68.01 | 51 | 4 368 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога |

||

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Работодатель не вправе отказать работнику в выдаче зарплаты наличными, даже если другие сотрудники получают ее на карточки. Если от работника не поступило письменного заявления на выплату на карточку, то выдача зарплатных средств возможна только наличными (ст. 136 ТК РФ). Исключение — если на предприятии касса не используется (Апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25.04.2017 по делу N 33-1671/2017).

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

Выплата зарплаты

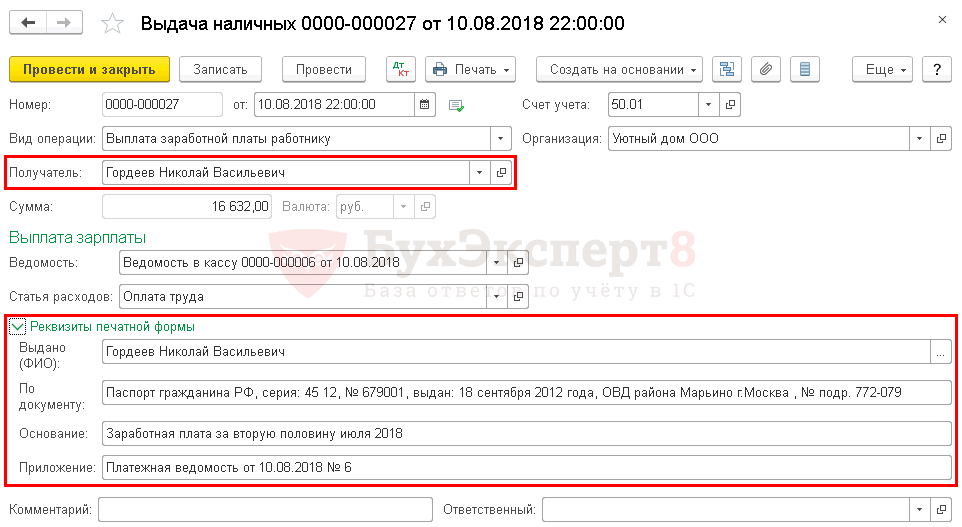

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу. PDF

В 1С можно сформировать расходный кассовый ордер на общую сумму заработной платы выданную по ведомости, в этом случае необходимо выбрать Вид операции — Выплата заработной платы по ведомостям. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Если составляется расходный кассовый ордер без расчетно-платежной ведомости (Т-49) или платежной ведомости (Т-53), то в полях Выдано (ФИО), По документу должны быть указаны ФИО и паспортные данные сотрудника получившего заработную плату через кассу.

Если в Организации оформляется расчетно-платежная (Т-49) или платежная ведомость (Т-53), то эти поля для заполнения не обязательны. Подтверждением выдачи заработной платы из кассы работнику в таком случае является платежная или расчетно-платежная ведомость (п. 6, 6.1 Указания Банка РФ от 11.03.2014 N 3210-У).

Проводки по документу

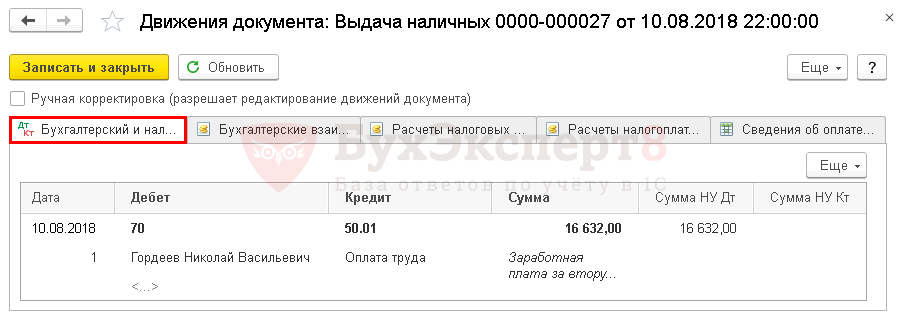

Документ формирует проводку:

- Дт 70 Кт 50.01 — выплата заработной платы.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных.

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

Расчет заработной платы за июль 2018 года: PDF

- Начислено — 35 000 руб.

- Вычет на детей — 1 400 руб.

- НДФЛ — 4 368 руб.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 4 368, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.07.2018, дата фактического получения дохода;

- стр. 110 — 10.08.2018, дата удержания налога;

- стр. 120 — 13.08.2018, срок перечисления налога;

- стр. 130 — 35 000, сумма фактически полученного дохода;

- стр. 140 — 4 368, сумма удержанного налога.

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

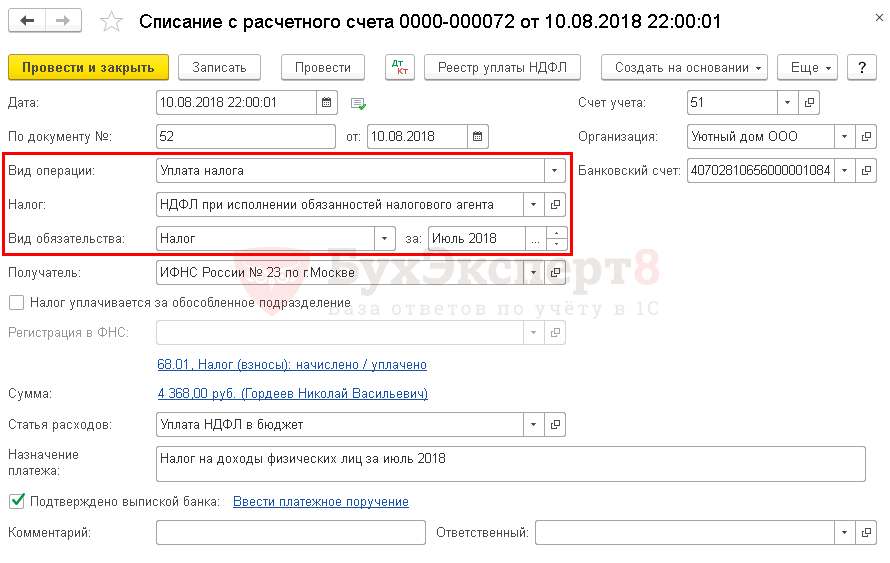

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за —Июль 2018, месяц начисления доходов (заработной платы).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

Проводки по документу

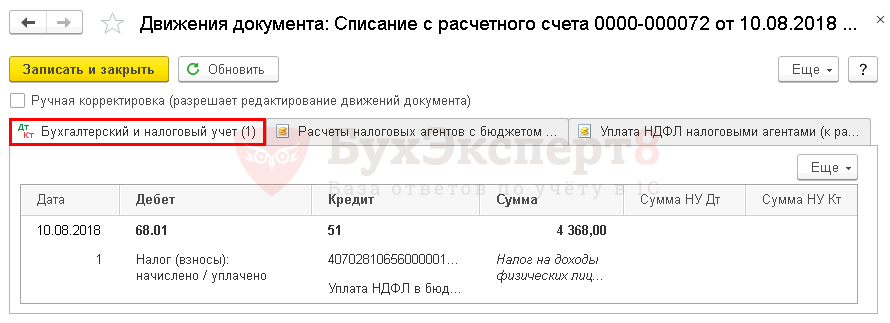

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» на день выплаты заработной платы означает, что задолженность по заработной плате перед Гордеевым Н.В. отсутствует.

Проверка взаиморасчетов с бюджетом

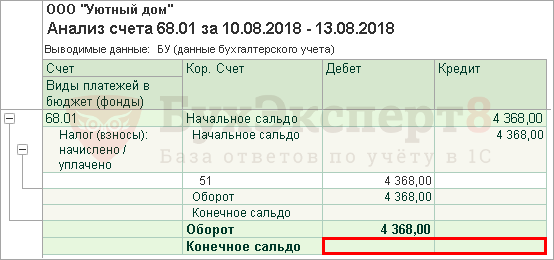

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата заработной платы осуществлялась 10 августа, поэтому конечная дата отчета должна быть 13 августа (11 и 12 августа — суббота и воскресенье), т. е. ближайший рабочий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

См. также:

- Общая схема настройки учета зарплаты и взносов

- Настройки зарплаты в 1С

- Начисление заработной платы

- Выплата аванса через кассу

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо Вам за помощь!