Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности отражения в 1С выплаты аванса сотруднику через кассу.

Вы узнаете:

- на что необходимо обратить внимание при выплате аванса;

- об основных настройках 1С;

- какие документы необходимо сформировать в программе.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Пошаговая инструкция

В Организации, согласно локальному акту, выдача зарплаты производится наличными дважды в месяц: 25 и 10 числа.

25 июля 2018 Гордееву Н.В. был выплачен аванс через кассу в размере 40% от оклада.

Таб. № Ф.И.О. сотрудника Аванс, руб. Способ выплаты 9 Гордеев Николай Васильевич 14 000 через кассу

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Выплата аванса наличными | |||||||

| 25 июля | --- | --- | 14 000 | Формирование ведомости на выплату | Ведомость в кассу | ||

| 70 | 50.01 | 14 000 | 14 000 | Выплата аванса | Выдача наличных - Выплата заработной платы по ведомостям |

||

Нормативное регулирование

Законодательство РФ не использует понятие «аванс». Его процентная составляющая от суммы выплачиваемой зарплаты законом также не установлена.

В то же время ТК РФ определяет, что выплата зарплаты должна осуществляться (ст. 136 ТК РФ):

- не реже, чем каждые полмесяца;

- не позднее 15 календарных дней с окончания периода, за который начисляется зарплата.

Таким образом, в течение каждого месяца работники получают сначала остаток зарплаты за предшествующий месяц, а потом — часть оплаты за текущий: ее и называют авансом.

Подробнее о нормативном регулировании выплаты аванса

Работодатель не вправе отказать работнику в выдаче аванса наличными, даже если другие сотрудники получают зарплату на карточки. Если от работника не поступало письменного заявления на выплату на банковскую карту, то выдача зарплатных средств возможна только наличными (ст. 136 ТК РФ). Исключение — если на предприятии касса не используется (Апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25.04.2017 по делу N 33-1671/2017).

Основные настройки и нюансы при выплате аванса

Размер аванса

Размер аванса должен быть четко прописан в локальных нормативных актах и не может быть символическим: зарплата за каждую половину месяца должна начисляться приблизительно в равных суммах — без учета стимулирующих и компенсационных выплат (ст. 72 ТК РФ, ст. 129 ТК РФ, Письмо Минздравсоцразвития РФ от 25.02.2009 N 22-2-709).

В отличие от заработной платы по итогам месяца, при выплате аванса не формируется документ Начисление зарплаты. Поэтому до выплаты аванса необходимо определить его размер, который можно установить:

- общим для всех сотрудников организации в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Общие настройки — Порядок учета зарплаты — вкладка Зарплата.

- индивидуальным для каждого сотрудника в документах Прием на работу и Кадровый перевод в поле Аванс.

Изучить подробнее Настройка выплаты аванса

Ведомость на выплату

Независимо от того, каким образом и в какой форме мы выдаем аванс, в программе необходимо сформировать ведомость на его выплату. Используемый при этом документ в 1С зависит от значения поля Выплата зарплаты указанного в справочнике Сотрудники:

- По зарплатному проекту PDF или На счет в банке PDF — документ Ведомость в банк. Рассмотреть на примере.

- Наличными PDF — документ Ведомость в кассу.

Именно это поле отвечает за автоматическое заполнение документов Ведомость в банк и Ведомость в кассу.

Выплата аванса наличными

Нормативный учет

Превышение лимита кассы возможно только в период выдачи зарплаты, в том числе и аванса. Срок выплаты аванса из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданный аванс формируется п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

На выплату аванса можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу наличность: выручку, полученные или возвращенные займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348-У).

Формирование ведомости на выплату зарплаты

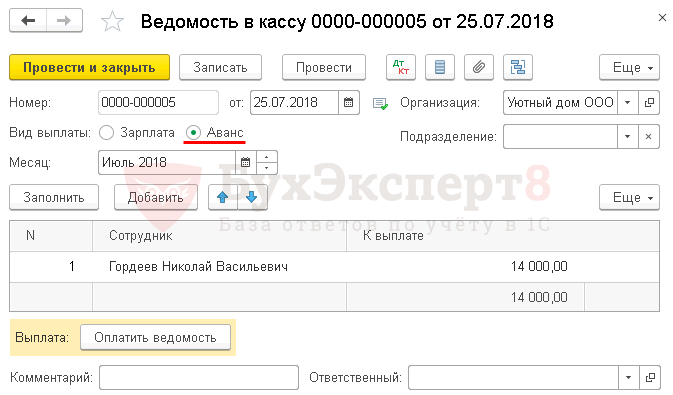

Формирование ведомости на выплату аванса через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу.

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Аванс, т. к. перечисляется именно аванс.

- Месяц — месяц начисления заработной платы, за который выплачивается аванс сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате аванса:

- К выплате — размер аванса, установленный в программе.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата аванса может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49.

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу. PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53). PDF

Выплата зарплаты

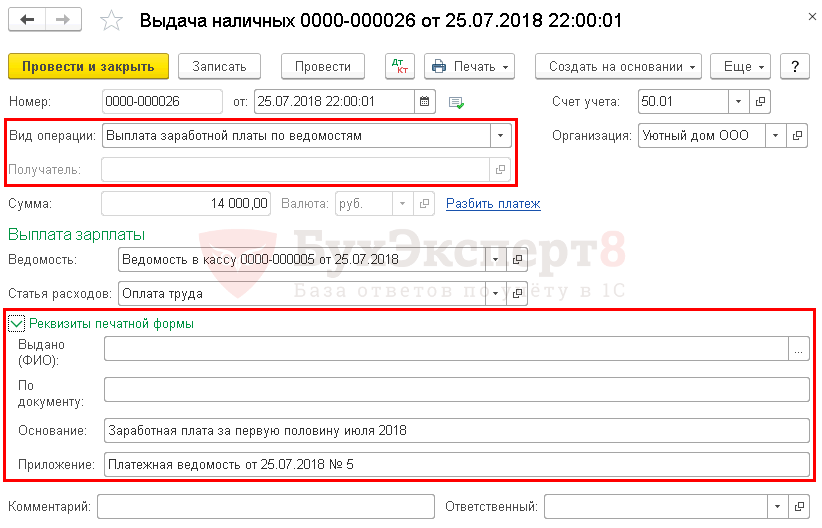

Фактическая выдача аванса работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы по ведомостям по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу PDF.

В 1С можно сформировать расходный кассовый ордер (РКО):

- На общую сумму аванса, выданную по ведомости. В этом случае необходимо выбрать Вид операции — Выплата заработной платы по ведомостям.

- На каждого сотрудника — в этом случае необходимо выбрать Вид операции — Выплата заработной платы работнику. Изучить подробнее заполнение РКО на примере выплаты заработной платы.

Необходимо обратить внимание на заполнение полей:

- от — дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — не заполняется, т. к. РКО формируется на общую выплаченную сумму по ведомости.

- Сумма — сумма аванса, выданного из кассы.

- Ведомость — ведомость, по которой был выплачен аванс.

- Статья расходов — Оплата труда, с Видом движения Оплата труда PDF, выбирается из справочника Статьи движения денежных средств.

Если составляется РКО без расчетно-платежной ведомости (Т-49) или платежной ведомости (Т-53), то в документе Выдача наличных в поле Вид операции указывается Выплата заработной платы работнику, а в полях Выдано (ФИО), По документу должны быть указаны ФИО и паспортные данные сотрудника, получившего зарплату через кассу PDF.

Если в Организации оформляется расчетно-платежная (Т-49) или платежная ведомость (Т-53), то эти поля не заполняются. Подтверждением выдачи зарплаты из кассы работнику в таком случае являются эти ведомости (п. 6, 6.1 Указания Банка РФ от 11.03.2014 N 3210-У).

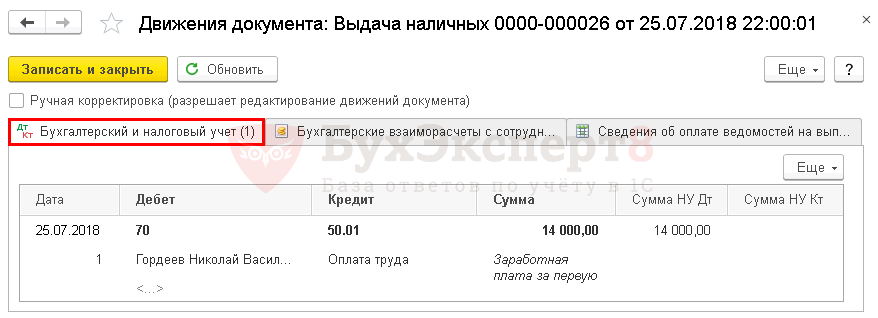

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 50.01 — выплата аванса.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача Наличных.

Проверка взаиморасчетов

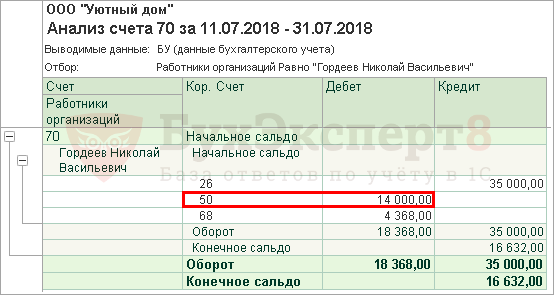

Проверить взаиморасчеты с сотрудником можно с помощью отчета Анализ счета 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Анализ счета.

Из отчета видно, что в период с 11 июля (следующий день после выдачи зарплаты) по 31 июля организация выплатила сотрудникам аванс. На конец июля остался долг за организацией, который необходимо выплатить до 10 числа следующего месяца.

Продолжение примера смотрите в публикации:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за разъяснения